Dopady koronaviru na českou ekonomiku: Levné to nebude. Přijde QE ze strany ČNB?

Odhad ekonomických dopadů koronaviru je spojen s vysokou nejistotou. Již nyní je zřejmé, že náklady spojené s karanténními opatřeními budou výrazné. Výsledky bleskového výzkumu ČSOB mezi firmami ukazují, že epidemie koronaviru negativně ovlivní investiční plány v nejbližších měsících u 70 % respondentů.

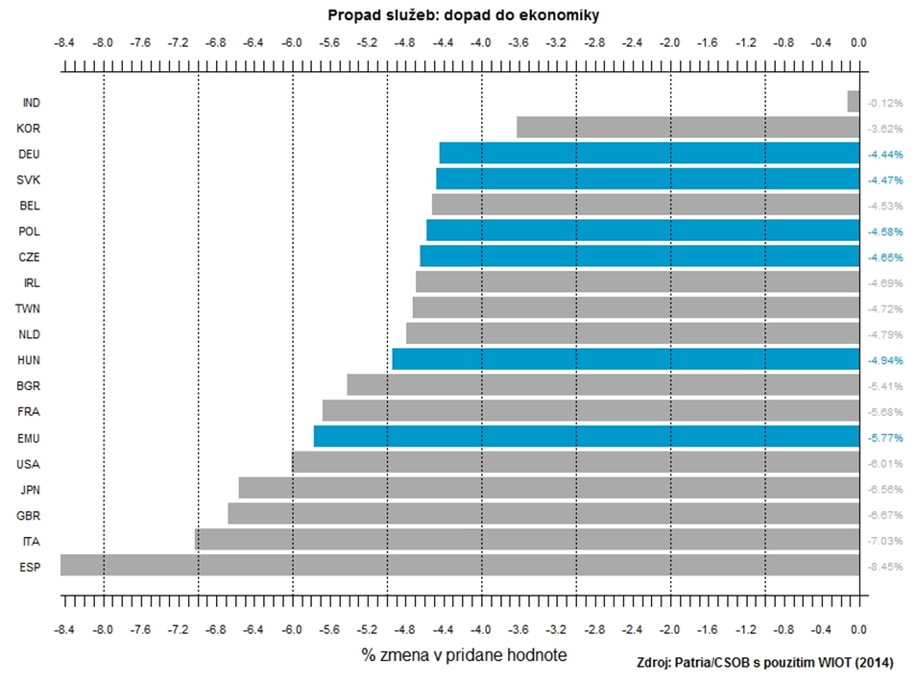

Simulace počítající s výpadkem poptávky v globální dopravě o 40 %, poptávky v reklamě, obchodě a na realitním trhu o 15 % (v aktuálně zasažených oblastech) a poptávky po službách v pohostinství a ubytování o 50 % by měla vést k souhrnnému propadu HDP o více než 5 % v eurozóně a více než 4 % v Česku. V takovém případě by propad ekonomik v druhém kvartálu překonal propady po kolapsu investiční banky Lehman Brothers v roce 2008.

To znamená tlak na výrazně slabší českou korunu, kterou může podobně jako český dluhopisový trh zatěžovat rychlý odliv spekulativního zahraničního kapitálu. Tento zátěžový scénář přitom nepočítá s výraznějšími výpadky průmyslu, které se brzy mohou stát realitou a poslat odhady pro nejbližší měsíce o řád jinam.

Výsledky bleskového výzkumu ČSOB mezi firmami potvrzují, že společnosti pociťují z velké části výpadky domácích a zahraničních tržeb. "V první vlně byly postiženy především obchodní společnosti kvůli výpadkům dodávek zboží z Asie. V současné době vidíme, že například počty (importních) akreditivů začaly opět narůstat. Může to být v návaznosti na obnovu výroby v Číně a objednávky z e-shopů (které vyprodaly zásoby během přerušení produkce v Číně)," říká Marek Loula, vrchní ředitel Korporátního bankovnictví ČSOB.

Z výzkumu dále vyplývá, že epidemie negativně ovlivní investiční plány firem v nejbližších 3-6 měsících. Dále až 85 % dotazovaných potvrzuje, že kvůli dopadům koronaviru připravuje úsporná opatření.

Zásadní otázkou nakonec bude, zda budou dopady epidemie do ekonomiky dočasné. Hospodářství po odeznění karanténních opatření neutrpí trvalé negativní následky, ale přijde přirozené oživení s tím, jak se lidé začnou vracet do kin, restaurací a nákupních center. Pro zastavení trvalé nákazy ekonomiky je klíčové, aby karanténní opatření měla dohledný konec (na který se podniky a trhy připraví) a aby přišla včasná, výrazná a koordinovaná pomoc vlád a centrálních bank. Trhy přitom mohou začít reagovat příznivě až ve chvíli, kdy se podaří zkrotit samotnou pandemii koronaviru.

Co by měly dělat vlády a centrální banky? Od vlád se očekává masivní reakce, která zamezí šíření nákazy do ostatních odvětví (například výpadky v nájmech postižených cestovních kanceláří mohou zvýšit potíže realitního sektoru), na trh práce (propouštění zaměstnanců v postižených odvětvích zeslabí trvale poptávku) a do finančního sektoru (nárůst objemu nesplácených úvěrů může zhoršit dostupnost peněz pro všechny). Vlády musejí zasáhnout včas a výrazně, aby počáteční negativní šok nepřerostl v trvalou ekonomickou nákazu. A to například tak, že adresně odpustí daně a splátky úvěrů zasaženým malým a středním podnikům, případně poskytnou dočasné dotace na zachování pracovních míst.

To vše povede k výraznému nárůstu vládního deficitu i veřejného dluhu. Již samotné výpadky daní pravděpodobně bez jakýchkoli stimulačních opatření mohou v Česku vést k výpadku daňových příjmů přesahující 100 miliard Kč, vláda podle všeho přepíše rozpočtové plány na letošní rok na zhruba 200miliardový schodek. V jiných evropských zemích je příběh podobný. Důležité však je, aby vláda dokázala tyto jednorázové programy financovat. V tom může potřebovat pomoc centrální banky. Bez jejích záruk již nyní rostou kreditní prémie na dluhopisových trzích.

To platí mimo jiné v Itálii, a i proto lze předpokládat, že financování boje s koronavirem spadne v eurozóně na bedra ECB. A podobná situace může být i v Česku. Nehledě na nižší sazby ČNB výnosy vládních dluhopisů prudce rostou. ČNB tak více než snižování úrokových sazeb bude muset řešit dvě související otázky – slabou korunu a padající trh s vládními bondy. Proti nadměrné volatilitě na trhu s korunou může pomoci rozprodávání devizových rezerv, nezbytná stabilizace dluhopisového trhu se pak nemusí obejít bez "české verze" kvantitativního uvolňování.

Zdroj: ČSOB

Aktuality