Kofola za první čtvrtletí vykázala tržby 1,29 miliardy Kč, čistou ztrátu snížila na 0,2 milionu Kč

Nápojářská skupina Kofola ČeskoSlovensko vykázala za první čtvrtletí čistou ztrátu 0,2 milionu Kč. V loňském roce ve stejném období prodělala 64,1 milionu Kč. Tržby i provozní zisk EBITDA stagnovaly. První čtvrtletí je pro Kofolu tradičně nejslabším obdobím roku a na celoroční výsledky nemívá zásadní dopad.

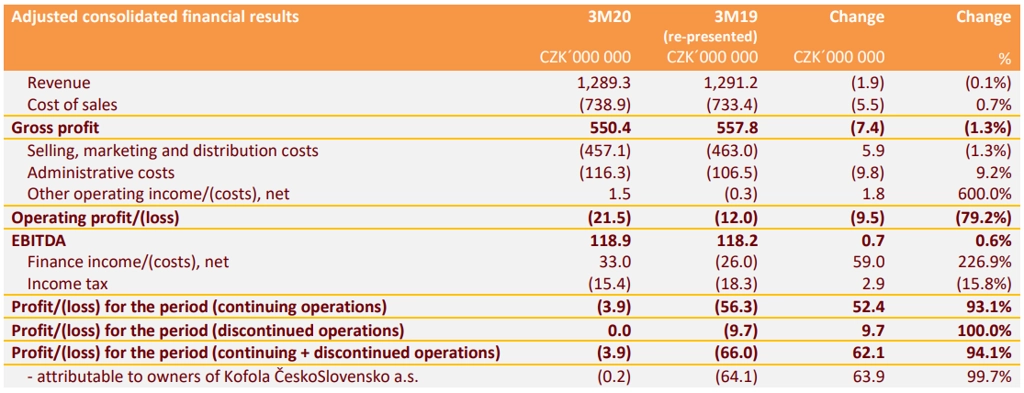

Tržby Kofole klesly o 0,1 % na 1,29 miliardy Kč a provozní zisk EBITDA se jí zvýšil o 0,6 % na 118,9 milionu Kč. Na trzích v ČR a na Slovensku se Kofole tržby snížily o 0,8 % na 893,2 milionu Kč, na trzích v adriatickém regionu naopak stouply o 0,9 % na 227,9 milionu Kč. Za růstem tržeb v adriatickém regionu stál především prodej minerálních vod, vývoj tržeb v Česku a na Slovensku v souvislosti s koronavirem negativně ovlivnil segment HoReCa, pozitivně naopak maloobchodní prodej.

Náklady na odbyt, marketing a distribuci se snížily z 463 milionů Kč na 457,1 milionu Kč (-1,3 %). Náklady na administrativní činnost se zvýšily ze 106,5 milionu Kč na 116,3 milionu Kč (+9,2 %).

"Skupina výborného výsledku dosáhla i přesto, že ve všech zemích, kde působí, čelila opatřením proti šíření nemoci covid-19, jež citelně zasáhla celý nápojářský průmysl," uvedla Kofola. Firma je podle vedení ovšem dobře připravená na další měsíce, a to i pro případ, že by byl rozjezd ekonomiky jen velmi pomalý.

Samaras: Začátek roku nám byl nakloněn

Na začátku letošního roku byl podle generálního ředitele Kofoly Jannise Samarase trh firmě velmi nakloněn silným růstem. Firmě také pomohlo, že v minulých letech investovala do rozšíření portfolia. "A v neposlední řadě, krize nás v minulosti naučily pečlivě naslouchat změnám ve spotřebitelském chování a rychle na ně reagovat," uvedl Samaras.

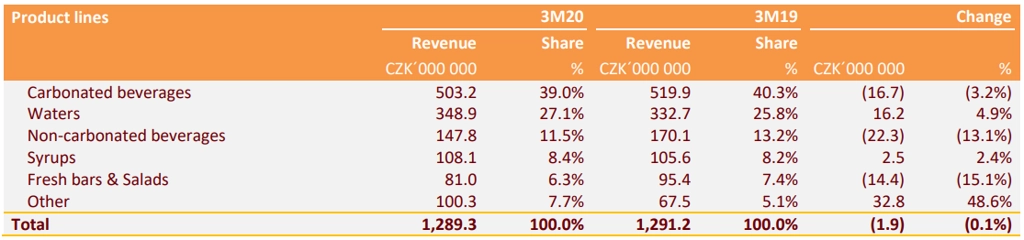

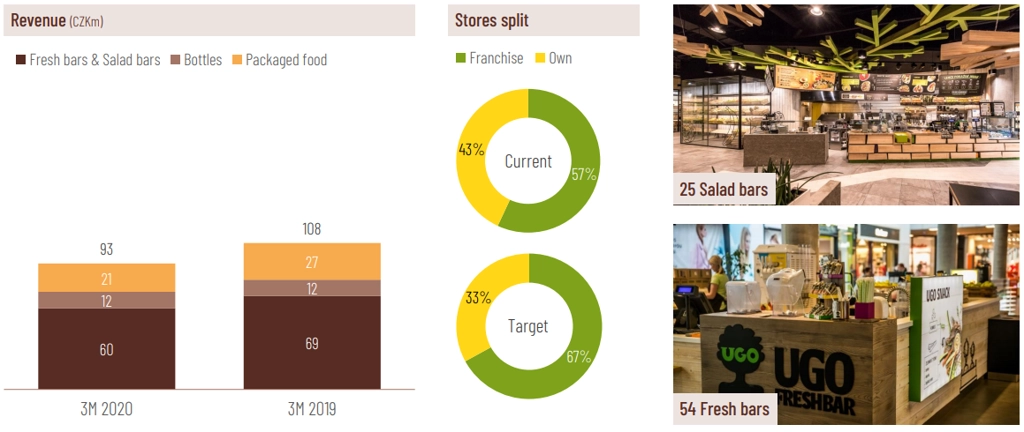

Na celkových tržbách se jako tradičně nejvíce podílely výnosy z prodeje sycených nápojů (39 %) a minerálních vod (27,1 %). Následovaly výnosy z prodeje nesycených nápojů (11,5 %), sirupů (8,4 %), salátů, džusů a dalších produktů fresh barů a salaterií (6,3 %) a z prodeje produktů v kategorii "ostatní" (7,7 %). Tržby fresh barů a salaterií UGO stouply meziročně na 108 milionů Kč z 93 milionů Kč.

Poměr čistého dluhu k zisku EBITDA dosahoval na konci čtvrtletí 2,4, a proti konci loňského roku se tak nezměnil. Hodnota čistého dluhu ke konci března činila 2,64 miliardy Kč, od konce roku 2019 tak klesla o 19,1 milionu Kč. EBITDA marže se v prvním čtvrtletí skupině meziročně zvýšila na 13,8 % z 12,6 %.

O dividendě se rozhodne ke konci roku

Ve výhledu pro letošní rok Kofola uvedla, že očekává provozní zisk EBITDA 810 až 990 milionů Kč. Kapitálové výdaje očekává maximálně ve výši 450 milionů Kč. Společnost však upozornila, že předpovídat vývoj hospodaření je nyní velmi složité. Uvedla, že využila moratoria české vlády na splátky úvěrů. O dividendě ze zisku za loňský rok a rovněž o dividendové politice od roku 2020 by se mělo rozhodnout na valné hromadě v listopadu.

Koronavirus nejtvrději zasáhl značku UGO

Dopady pandemie nemoci covid-19 Kofola v prvním čtvrtletí pociťovala od poloviny března. Zaznamenala zvýšenou poptávku v maloobchodě, která částečně pramenila z uzavření restaurací a hospod. Kofola v této souvislosti připravuje balíček pro gastro zařízení, který by měl tomuto segmentu pomoci s rozjezdem po uvolnění vládních opatření. Kofola se také angažovala jako partner ve výzvách Zachraň hospodu nebo Podpor svoj pub. "Opatření proti šíření koronaviru zasáhla nejvíce značku UGO, která zastřešuje 79 freshbarů a salaterií, z nichž drtivá většina je přes dva měsíce kompletně uzavřená," uvedla společnost.

Analytici: Výsledky za první čtvrtletí jsou silné, rizikem zůstávají dopady epidemie

"Reportovaná čísla jsou na provozní úrovni meziročně prakticky beze změny, i když byly operace společnosti od poloviny března zasaženy restriktivními opatřeními. Čísla jsou též ve shodě s tržním odhadem. Tržby ve výši 1,29 miliardy Kč považujeme za silný výsledek vzhledem k tomu, že zhruba od poloviny března byly mimo kanál HoReCa a UGO kvůli k opatřením souvisejícím s nákazou covidem-19. Předpokládáme, že čistý dluh se zvýší kvůli akvizici vod Ondrášovka a Korunní. To ale bude vidět, včetně vlivu na hospodaření, až od druhého čtvrtletí, kdy došlo k uzavření transakce," uvedl analytik Bohumil Trampota z Komerční banky. Rizikem je podle něj nejistý rozsah ztrát ze situace vztahující se k nákaze covidem-19 a také vyšší ceny základních materiálů, tedy cukru a obalů.

"Naše indikace, že Kofola za první letošní kvartál představí slušná čísla, se potvrdila. To, že se nakonec provozní čísla společnosti dokonce vyrovnala vydařenému loňskému prvnímu kvartálu ale vrhá na výsledky pozitivní dojem a ukazuje to na skutečnost, že se Kofola dokázala velmi dobře vyrovnat s první fází koronavirové krize. Naše indikace pro celý rok byla posazena do rozpětí 900 až 1 000 milionů korun, Kofola je tak oproti našemu odhadu konzervativnější. Domníváme se však, že vzhledem k aktuálním podmínkám by trh neměl vnímat stanovený výhled nijak negativně," doplnil analytik Jan Raška z Fio banky.

"Celkově firma oznámila solidní čísla díky tomu, že silný maloobchod vyvážil slabý HoReCa segment a že došlo ke snížení nákladů. Výsledky byly podpořeny rovněž klesajícími cenami PET granulátu, což souvisí s klesajícími cenami ropy. Odhadujeme, že výsledek za celý rok by měl být blíže horní hranici poskytnutého rozpětí," dodal analytik Petr Bártek z České spořitelny.

Management: Za celý rok pandemie sníží zisk EBITDA o 300 milionů Kč

Během konferenčního hovoru vedení společnosti uvedlo, že v březnu a v dubnu pandemie negativně ovlivnila zisk EBITDA 120 miliony Kč a že za celý rok očekává tento dopad ve výši 300 milionů Kč. Kofola odhaduje, že kvůli koronaviru by mohlo trvale zavřít 5 až 10 % restaurací.

Poměr čistého dluhu k zisku EBITDA je nyní, po převzetí Ondrášovky, mírně nad 3. Kofola k financování použila především nové úvěry a na účtech jí tak zůstala hotovost ve výši 0,5 miliardy Kč. To podle Petra Bártka implikuje cenu zaplacenou za Ondrášovku kolem 1,1 miliardy Kč. Na konci roku finanční ředitel Kofoly očekává vzhledem k dopadu covidu-19 poměr čistého dluhu k zisku EBITDA okolo 3,5.

"Po konferenčním hovoru jsme spokojenější s výhledem zadlužení, když je jasné, že Kofola koupila Ondrášovku za dobrou cenu a udržela si půl miliardy korun v hotovosti. Volné cash flow by se letos mohlo pohybovat kolem 250 milionů korun. Výhled finančního ředitele na poměr čistého dluhu k zisku EBITDA na úrovni 3,5 implikuje očekávaný zisk EBITDA při horní hraně poskytnutého intervalu 810 až 990 milionů korun. Z dlouhodobého pohledu bychom viděli dopad koronaviru kolem 5 % do tržeb HoReCa segmentu (100 až 150 milionů korun do zisku EBITDA). Akvizice Ondrášovky, jež má levnější produkty a většinu tržeb z retailu, nynějšímu prostředí vyhovuje," uvedl Bártek.

"Normalizovanou valuaci Kofoly po pandemii vidíme pod 8násobkem EV/EBITDA a blízko 7% FCF výnosu. Valuace pro letošní rok je kolem 9násobku EV/EBITDA s přibližně 5% FCF výnosem. Relativně nízká valuace je dána zadlužením Kofoly, které by znamenalo vyšší riziko v případě druhé vlny koronaviru," dodal Petr Bártek.

V polovině dubna Kofola oznámila dokončení akvizice společností Karlovarská Korunní a Ondrášovka. Zásadně tím posílila svou pozici v kategorii balených vod na českém trhu. Už v lednu pak firma koupila českého výrobce ciderů F. H. Prager s tržbami kolem 10 milionů korun.

Skupina Kofola ČeskoSlovensko je jedním z nejvýznamnějších výrobců nealkoholických nápojů ve střední Evropě. Má devět výrobních závodů v České republice, na Slovensku, ve Slovinsku, Chorvatsku a Polsku. K výrobkům Kofoly vedle stejnojmenného nápoje patří i nápoje značek Rajec, Jupí, Vinea, Jupík, Semtex nebo Top Topic. Kofola má téměř dva tisíce zaměstnanců, z toho asi 700 v Česku. Jejím většinovým majitelem je společnost Aetos patřící rodině Samarasů a ostatním zakladatelům Kofoly, jimiž jsou akcionáři René Musila a Tomáš Jendřejek.

Zdroj: Kofola, ČTK

Aktualita pro rok 2026