ECB tiskne peníze na plný plyn. Pokřivuje trh, ale nemá na výběr

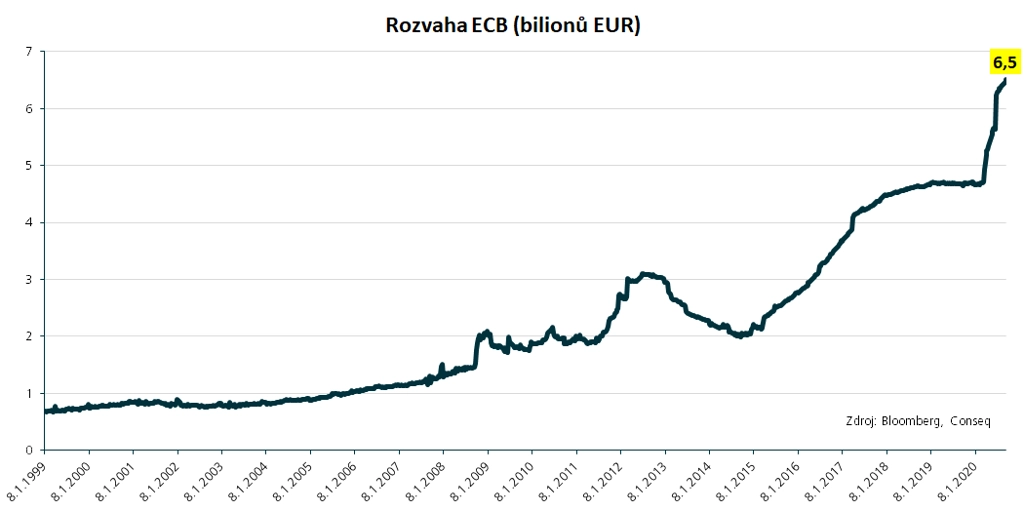

Evropská centrální banka pokračuje v masivních monetárních stimulech prostřednictvím svých programů nákupů aktiv, tedy kvantitativního uvolňování neboli tištění peněz. Rozvaha ECB se od začátku letošního roku zvětšila o bezprecedentních 38 %, konkrétně z 4,7 bilionu eur na aktuálních 6,5 bilionu eur.

ECB tuto měnovou stimulaci provádí tak, že na volném trhu nakupuje vládní a korporátní dluhopisy a oproti tomu emituje novou likviditu, doslova takříkajíc z ničeho. Kvůli tomu ono obrazné označení tištění peněz.

Je evidentní, že ECB svými nákupy aktiv zásadním způsobem podporuje tržní ceny dluhopisů a zároveň snižuje požadované dluhopisové výnosy do doby splatnosti. Nebýt bezprecedentních monetárních stimulů ECB, tržní ceny vládních i korporátních dluhopisů by byly podstatně nižší a dluhopisové výnosy do doby splatnosti podstatně vyšší.

ECB, podobně jako americký Fed, v podstatě zničila neutrální cenotvorbu na finančních trzích. Tržní ceny dluhopisů, respektive aktuálně požadované dluhopisové výnosy do doby splatnosti proto již zdaleka neodrážejí neutrální či nestranné ocenění rizika. Struktura finančních trhů tak byla zásadním způsobem pokřivena.

Itálie - výnos 10letých vládních dluhopisů (v %)

Na druhou stranu také platí, že bez masivních monetárních stimulů ECB by bylo většině investorů zřejmé, že zadluženost států v eurozóně, především v problematickém jižním křídle, by nebyla v žádném případě udržitelná. Troufám si proto tvrdit, že bez masivního tištění peněz ze strany ECB by v eurozóně již dávno řádila další dluhová krize.

Aktualita pro rok 2026

Doporučujeme

Aktuality