Světová ekonomika se bude zotavovat pomaleji, ECB ještě letos navýší podporu hospodářství

S ohledem na stagnující průmyslovou výrobu je pro další zotavení hospodářství potřeba zotavení spotřebitelských služeb, které ovšem v době druhé vlny pandemie covidu-19 čelí nepříznivým podmínkám. Když se ekonomiky začaly opět otevírat, spotřebitelé se vrátili do hry, ovšem obecně na nižší úrovni výdajů na zbytné aktivity. Hnacím motorem očekávání růstu ekonomiky je vakcína na covid-19, ale zafunguje tak pouze v případě, že bude bezpečná a účinná, a lidé jí tak budou moci věřit.

Evropská ekonomika

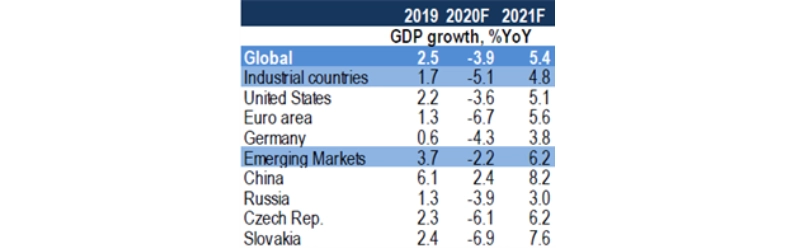

V září jsme ponechali výhled vývoje světové ekonomiky pro rok 2020 na -3,9 %, ale snížili jsme výhled růstu pro rok 2021 o 0,3 procentního bodu na 5,4 %. V případě eurozóny čekáme mírnější pokles HDP v letošním roce, a to o 6,7 % meziročně, ovšem snížili jsme výhled pro rok 2021 na +5,6 %. Důvodem je opětovný nárůst počtu případů covidu-19 a přetrvávající nejistota ohledně dostupnosti efektivní vakcíny v první polovině roku 2021.

Domníváme se, že se HDP eurozóny vrátí na předkoronavirovou úroveň ze čtvrtého čtvrtletí 2019 v prvním kvartálu 2022. Pokračující silná podpora ze strany měnové a fiskální politiky je nezbytná, nikoli však dostačující podmínka brzkého uzavření produkční mezery. Čekáme proto, že ECB navýší svoji pomoc skrze program PEPP v prosinci letošního roku asi o 500 miliard eur a prodlouží nákupy aktiv o šest měsíců do konce roku 2021.

V případě německé ekonomiky jsou vyhlídky o něco příznivější. Očekáváme její návrat na předkrizovou úroveň již během třetího čtvrtletí 2021 při růstu HDP o 3,8 % meziročně v roce 2021 po poklesu o 4,3 % v letošním roce.

Česká ekonomika

V případě české ekonomiky očekáváme pokles HDP v roce 2020 o 6,1 % (v červencové predikci bezmála o 8 %). Zlepšení odráží mírnější propad HDP ve druhém čtvrtletí, silnější data za třetí čtvrtletí a lepší výhled pro německou ekonomiku, ale také předpoklad toho, že současná pandemická situace nepovede k výraznému poklesu HDP ve 4Q2020 (díky mírnější podobě protiepidemických opatření a předpokladu mírnějšího dopadu na dodavatelsko-odběratelské řetězce než na jaře letošního roku), ale spíše k výraznějšímu zpomalení po silnějším mezikvartálním růstu ve 3Q2020 a kvůli mírnému poklesu spotřeby domácností.

Další, o něco silnější růst ekonomiky v prvním čtvrtletí 2021 následovaný pozvolnějšími tempy v dalších čtvrtletích by měl vyústit v 6,2% meziroční růst HDP v roce 2021, následovaný 3,2% růstem v roce 2022 podpořeným rozsáhlejším přílivem peněz z fondů EU.

Současné vyšší tempo růstu spotřebitelských cen jsme promítli do mírně vyššího odhadu růstu spotřebitelských cen, a to na 2 % meziročně v roce 2021 (1,6 % meziročně na konci roku 2021) po 3,3 % v letošním roce. To společně s pravděpodobně silnější fiskální podporou hospodářství zřejmě vyústí v dřívější zvýšení úrokové sazby ČNB, a to spíše na počátku roku 2022 než na jeho konci, jak jsme původně očekávali.

Aktualita pro rok 2026