ECB ponechala sazby beze změny na 0,75 %, euro poslal dolů horší výhled vývoje ekonomiky

Evropská centrální banka na čtvrtečním zasedání podle očekávání ponechala základní úrokovou sazbu na rekordním minimu 0,75 %. Změna sazeb se ani nečekala, stejně jako v případě Bank of England, která rovněž nechala sazbu na stávající úrovni. Šéf centrální banky Mario Draghi na tiskové konferenci zveřejnil revidované předpovědi ekonomického růstu a inflace v eurozóně.

Přes zhoršený výhled růstu a nízkou očekávanou míru inflace ECB nesnižuje sazby a zdá se, že pokud nedojde ke zhoršení výhledu, ani je nesníží, i když Draghi na tiskové konferenci uvedl, že se o sazbách obsáhle diskutovalo.

Sazby do záporu?

Podle analytika České spořitelny Ľuboše Mokráše zachování sazeb na stávající úrovni potvrzuje konzervativnost ECB a také problém s depozitní sazbou, která je již na nule. "ECB drží rozdíl k hlavní refinanční sazbě na 75 bazických bodech, z čehož plyne, že by musela depozitní sazba klesnout pod nulu," míní Mokráš. Draghi řekl, že provozně je na takovou eventualitu ECB připravena, ale není jasné, jaké by takový krok měl důsledky.

Průzkumy agentury Bloomberg naznačují, že by ECB se sazbami nemusela hýbat ani v průběhu roku 2013. Snížení sazeb je totiž poslední silnou municí, kterou má Frankfurt v arzenálu, a to se ještě dá o významu dopadu snížení z 0,75 % třeba o 25 bodů hodně pochybovat.

Draghi na tiskové konferenci představil revidované prognózy inflace a ekonomického růstu eurozóny. Věří, že bude dosaženo dohody o jednotném bankovním dohledu, který má podle něj nepochybné výhody (především opětovné sjednocení rozpadlého společného bankovního trhu EMU).

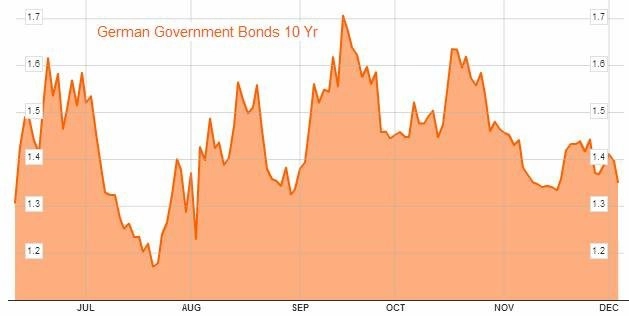

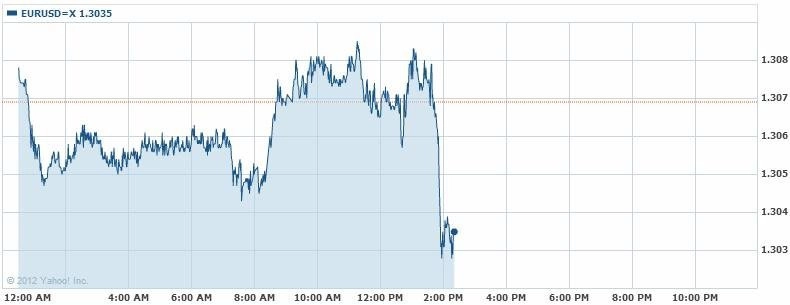

Tisková konference ECB proběhla bez větších překvapení se zpočátku neznatelným dopadem na trh. Postupně ale začaly klesat výnosy německých státních dluhopisů téměř na svá tříměsíční minima a euro oslabilo vůči dolaru. "Reakce trhů přišla patrně kvůli zmínce o stále živé možnosti negativní úrokové míry na depozita a zhoršení makroprognózy ECB," míní Mokráš.

Posilování dolaru ale mohl napomoci příznivý vývoj nových žádostí o podporu v nezaměstnanosti v USA, jejichž počet klesl na 370 tisíc při očekávání 380 tisíc.

Slib ECB, že je ochotna v případě potřeby na sekundárním trhu skupovat státní dluhopisy problémových zemí, dopomohl ke snížení výpůjčních nákladů periferních ekonomik, například u Španělska na devítiměsíční minimum.

ECB bude pokračovat s refinančními operacemi minimálně do července 2013, jejich ukončení bude vázáno primárně na stav bankovního sektoru. Draghi přiznal, že LTRO sice dodala množství hotovosti do finančního systému, ale jen velmi málo se jí dostalo do reálné ekonomiky.

K Řecku poznamenal, že zatím nebylo dosaženo dohody o rolování řeckého dluhu drženého centrálními bankami a že je příliš brzy na to, aby se dal hodnotit zpětný odkup řeckých státních dluhopisů. Podle Ľuboše Mokráše jde o spíše opatrná až lehce pesimistická vyjádření.

Eurozóna stále v sestupném trendu

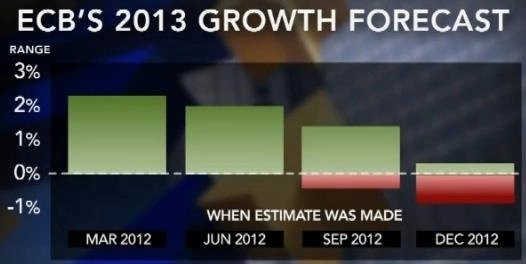

Důvěra investorů v ekonomiku eurozóny se mírně zlepšuje, podle některých průzkumů by se eurozóna již v příštím roce mohla vymanit z recese, proto bylo mírně negativním překvapením, že Draghi na tiskové konferenci zveřejnil horší revidované predikce, které počítají s přetrvávající recesí (letošní růst HDP eurozóny by se měl pohybovat mezi -0,4 % a -0,6 % oproti očekávaným -0,2 % až -0,4 % a v následujícím roce -0,9 % až +0,3 % ve srovnání s predikcí -0,4 % až +1,4 %). Ekonomické oživení ECB čeká až ve druhém pololetí 2013.

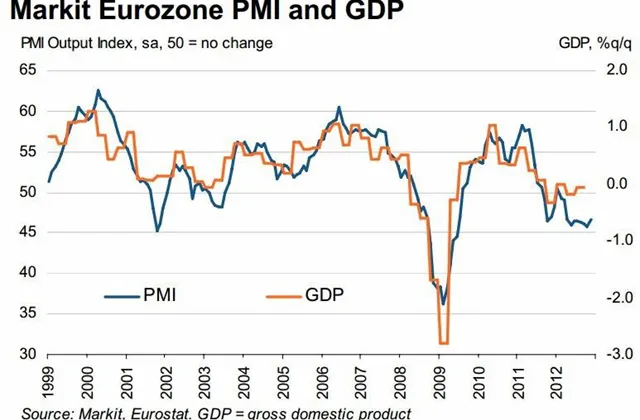

Na přetrvávající recesi poukazuje také index nákupních manažerů v eurozóně, který zůstává hluboko pod 50bodovou hranicí, jež odděluje očekávání dalšího ekonomického poklesu a růstu.

Aktualita pro rok 2026