Co letos čekáme od české ekonomiky?

V České republice počítáme v prvním čtvrtletí s mírným poklesem HDP následovaným mírnějším oživením (přes +1 %) ve druhém čtvrtletí a silnějším 2% růstem ve třetím čtvrtletí. Celkově neměníme střednědobý výhled toho, že by recese z roku 2020 (-5,6 % HDP) mohla být v roce 2021 následována oživením o 3,3 % a v průměru více než 4% růstem v letech 2022-2023.

Uvedený vývoj by vrátil HDP na předpandemickou úroveň okolo prvního čtvrtletí 2022, ale pravděpodobně by to stále pro rok 2023 ponechávalo 3,5% mezeru oproti trajektorii vývoje HDP před pandemií.

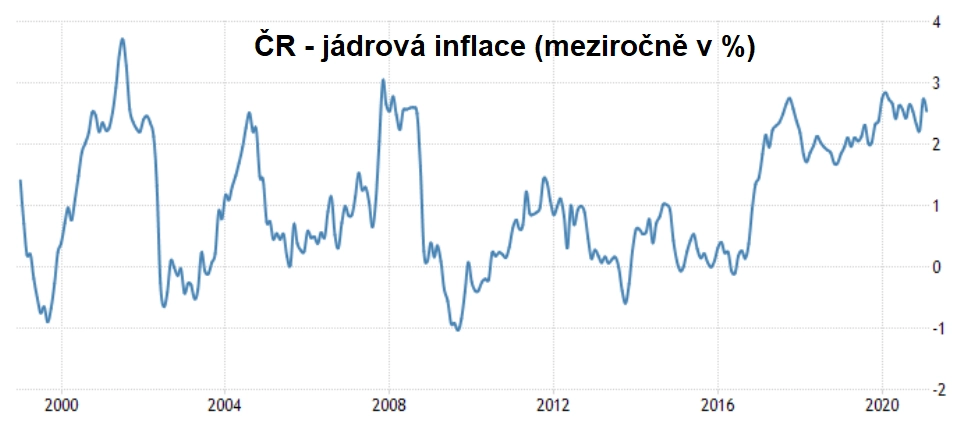

Výrazně jsme v březnu ovšem posunuli svůj výhled růstu spotřebitelských cen v roce 2021. Počítáme s opětovným přiblížením k 3% hladině od druhého čtvrtletí letošního roku. To by mělo odrážet spíše daňové změny u tabákových výrobků, ale částečně i naši novou predikci mírnějšího posílení koruny a relativně stále odolného meziměsíčního růstu jádrové inflace.

Také náš odhad vývoje komodit ukazuje na výraznější růst cen. Čekáme, že by jádrová inflace měla zvolnit meziroční růst pod 2 % na podzim letošního roku a dosáhnout ještě slabšího růstu v příštím roce.

zdroj: Tradingeconomics.com

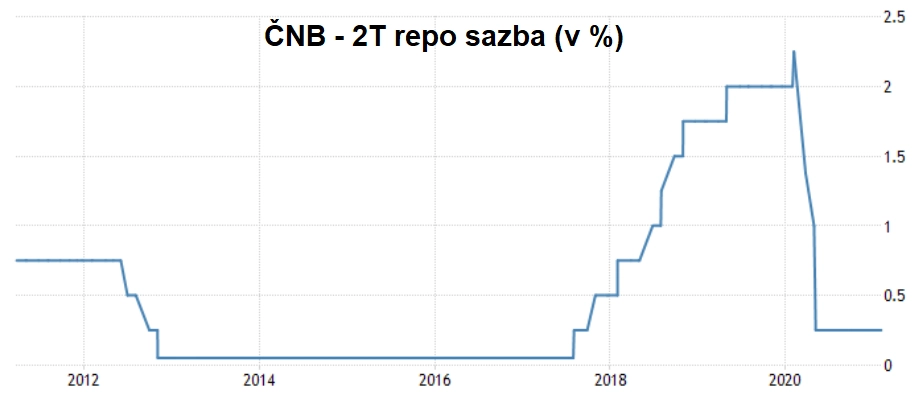

Ovšem kombinace silnějšího oživení ekonomiky v druhém pololetí letošního roku a přetrvávající silný růst spotřebitelských cen pravděpodobně přinesou zpřísnění měnové politiky České národní banky. Aktuálně čekáme, že banka zvedne sazby dvakrát ve druhém pololetí 2021 (září a prosinec) a provede dvě další zvýšení v roce 2022.

zdroj: Tradingeconomics.com

Aktualita pro rok 2026