Vysoká inflace dnes není žádná tragédie, snadno se z ní ale může stát sud střelného prachu

Meziroční inflace ve Spojených státech je nejvýše za více než tři dekády. Nebo jinak, tak rychle jako dnes spotřebitelské ceny v USA rostly naposledy, když Michael Jordan čekal na první mistrovský titul v NBA, v hudebních žebříčcích byla nejvýše píseň Ice Ice Baby a Tim Berners-Lee měl plné ruce práce s projektem jménem World Wide Web.

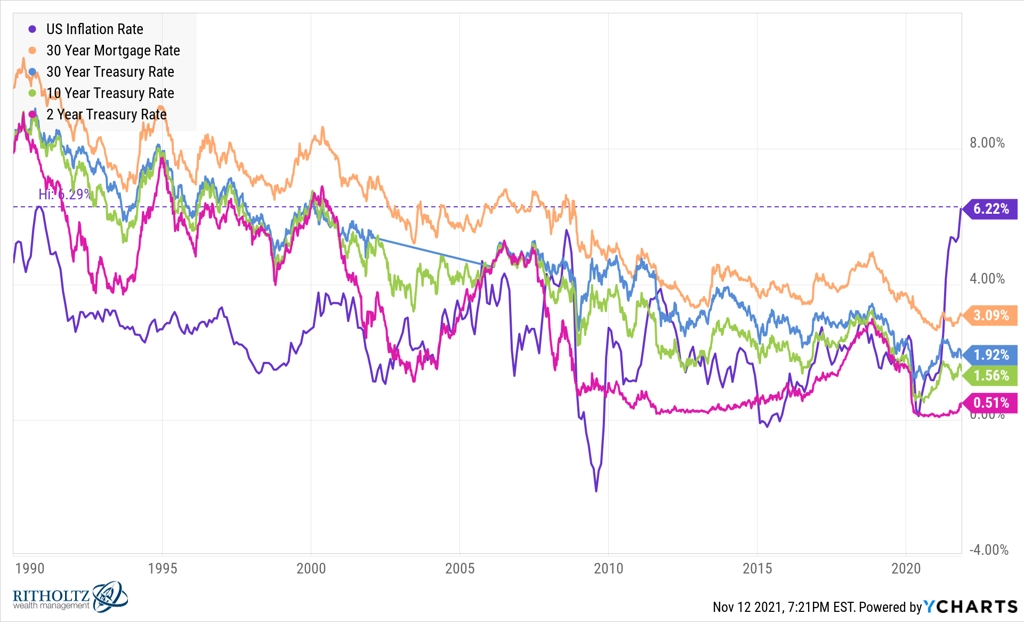

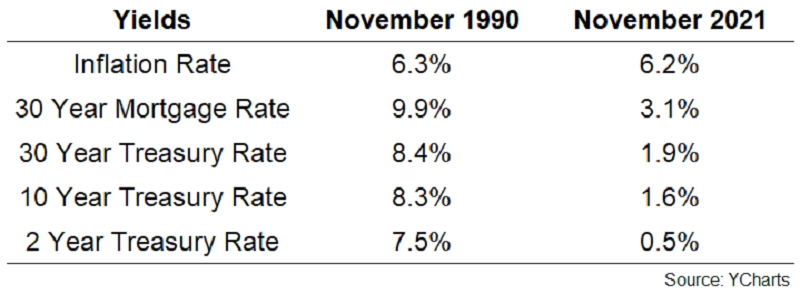

Byla to úplně jiná doba i z pohledu nastavení úrokových měr, jak ukazuje následující graf. Otázkou je, kterou situaci lze označit za komfortnější.

Z pohledu těch, kdo mají více úspor než dluhů, byla jednoznačně lepší doba před asi 30 lety, z pohledu těch, kdo mají více dluhů, je naopak milosrdnější současnost.

Lidé s hypotékou nyní těží ze záporných reálných úroků. A to zatím i v Česku, kde je meziroční inflace na 5,8 %, zatímco průměrná úroková sazba hypoték se podle Fincentrum Hypoindexu pohybuje kolem 2,54 % (pozor, jde o průměr, nikoli o aktuálně nabízené sazby). Ti, kdo mají volné prostředky, dnes ale mají problém s jejich alokováním, pokud nejsou ochotni přijmout vyšší riziko. Před třemi dekádami dosahoval výnos 10letých vládních dluhopisů Spojených států 8 %, dnes je jen mírně nad 1,5 %.

I ve Spojených státech už se začíná mluvit o tom, že Fed zahájí cyklus zvyšování úrokových sazeb, na druhou stranu i pokud by se Fed skutečně odhodlal k utažení měnových kohoutů, nemělo by jít ani zdaleka o tak razantní kroky, jaké předvádí v poslední době Česká národní banka. A tak bude pravděpodobně nadále platit, že průměrný zástupce střední třídy by měl být šťastný za situaci, jaká dnes je. Sazby hypoték jsou stále příznivé a ti, kdo zodpovědně buduji dlouhodobá investiční portfolia s vysokým zastoupením akcií, mají i určité zajištění proti inflaci.

Co se týče hypoték a realitního trhu, je dobré si uvědomit, že ve Spojených státech asi 70 % dluhů domácností tvoří právě hypotéky a že domácnosti v devíti spodních příjmových decilech vlastní 85 % rezidenčních nemovitostí. To znamená, že hodnota majetku domácností, který je z velké části tvořen právě byty a domy, roste, zatímco náklady jejich financování zůstávají příznivé. Současně to však znamená, že právě případný výrazný růst úroků při nepolevující vysoké inflaci je v současnosti asi největší hrozbou.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality