Jak pravděpodobná je recese v USA?

Americká ekonomika je stále největší na světě a její vývoj je důležitý pro temní centrální banku, již pak dále sleduje celý finanční svět. Podívejme se tedy na pravděpodobnost recese ve Spojených státech podle dvou často používaných modelů.

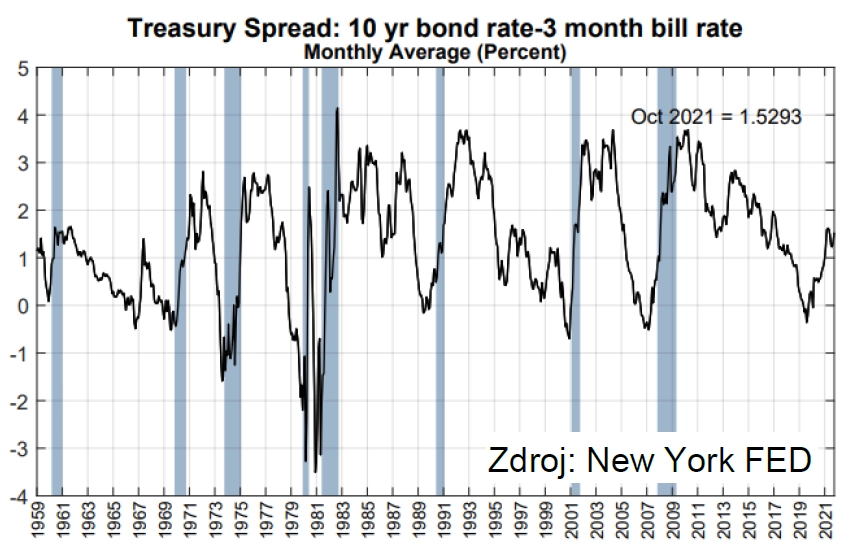

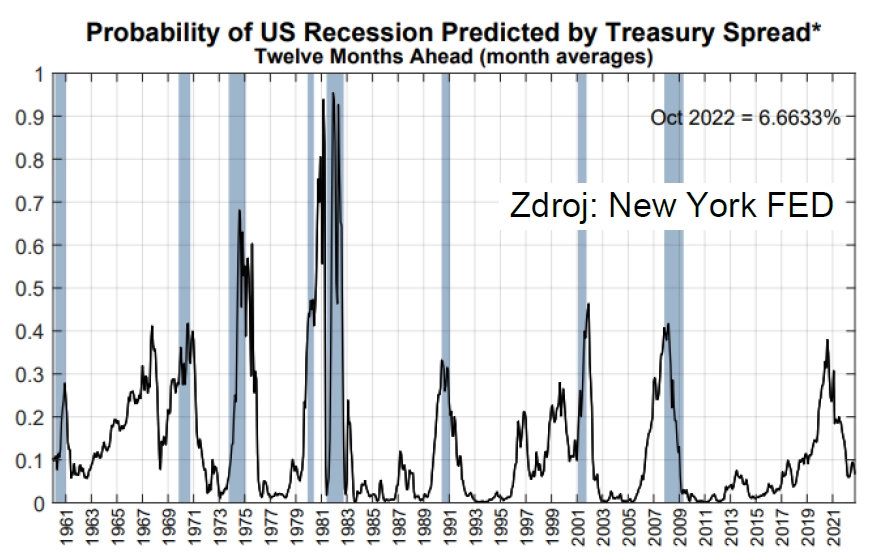

Pro odhad pravděpodobnosti recese v USA bývají používány dva přístupy, přičemž s oběma pracuje i americká centrální banka. Prvním je odhad pravděpodobnosti recese z vývoje výnosové křivky. Klíčovou proměnnou je rozdíl mezi výnosy desetiletých a tříměsíčních vládních dluhopisů USA. Čím menší rozdíl je, tím větší je pravděpodobnost recese. Pokud je spread lehce záporný (tříměsíční výnos je větší než desetiletý), je pravděpodobnost recese zhruba 30 %. Čím zápornější číslo, tím vyšší šance na recesi.

Aktuálně se nicméně kladný rozdíl zvyšuje, protože 10leté vládní bondy USA v době vyšší inflace rostou a s nimi i očekávání ohledně zvyšování sazeb v Americe poměrně brzy v druhé polovině roku 2022.

V souladu s tím se snižuje pravděpodobnost recese. Ta pro podzim 2022 klesla z nedávných zhruba 40 % na necelých 7 %. To vypadá pro ekonomiku USA celkem dobře.

"Vypovídací schopnost uvedeného přístupu ale může být nyní menší, a to kvůli kvantitativnímu uvolňování, které ovlivňuje dlouhodobý konec výnosové křivky, a kvůli minimálním úrokovým sazbám. Spread mezi desetiletými a tříměsíčními výnosy do záporu hned tak neklesne, když jsou tříměsíční výnosy na dohled od nuly. Proto je zajímavější sledovat spíše trend a vývoj v čase, nikoli absolutní hodnotu spreadu. I tak to ale pro americkou ekonomiku vypadá slušně," říká analytik Jiří Polanský z České spořitelny.

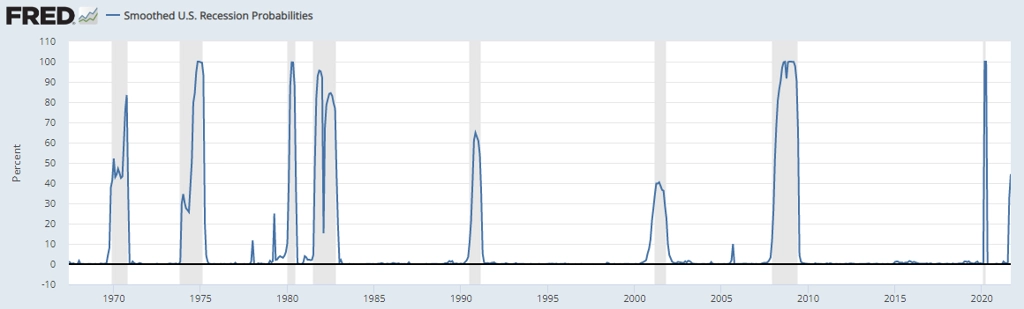

Druhým, v současnosti asi i lepším přístupem je výpočet pravděpodobnosti recese z vývoje zaměstnanosti, průmyslové produkce, maloobchodních tržeb a osobních příjmů. Ty nejsou tak výrazně odvislé od kvantitativního uvolňování a úrovně sazeb.

"V tomto případě již není obrázek tak růžový, pravděpodobnost recese v USA vychází na více než 40 %. A z dat od roku 1970 je navíc patrné, že vždy, když byla pravděpodobnost takto vysoká, tak to recesí také skončilo. Tento graf Fed samozřejmě zná a může to být jeden z důvodů, proč se centrální banka stále nehrne do prudkého zpřísňování měnové politiky," míní Polanský.

"Světovou ekonomiku silně ovlivňuje negativní nabídkový šok. Proto věřím, že pokud zůstanou ceny komodit po delší dobu vysoké a výrazně se nezlepší doprava materiálů a zboží, ekonomika do recese dospět může," doplňuje analytik.

Snaha americké administrativy snížit ceny ropy uvolněním 50 milionů barelů ze strategických rezerv se podle něj jeví jako správná politika. "To, že se k tomu přidaly i další země včetně Číny či Indie, je pak signálem toho, že možnost zhoršení ekonomického vývoje berou vážně i další velké země," říká Polanský.

Aktuálně je podle něj stále o něco vyšší pravděpodobnost toho, že se pomyslnou zatáčku podaří vybrat a USA (a další země) do recese nespadnou. Nicméně nejistota a rizika rostou. A zmíněné ceny ropy koncem minulého týdne prudce klesly, šlo nicméně o reakci na novou variantu koronaviru, nikoli na zmíněné snížení rezerv. A poslední dva roky ukázaly, že právě vlny epidemie a s nimi spojená opatření jsou tím, co "hravě" srazí do hluboké recese každou ekonomiku, a to bez ohledu na jakkoli historicky spolehlivě působící modely.

Zdroj: Česká spořitelna

Aktualita pro rok 2026