Zasedání FOMC je tady. Jak Powell a spol. zareagují na vysokou inflaci a výprodeje akcií a dluhopisů?

Minulý týden byl na trzích ovlivněn oznámením vyšší než očekávané míry inflace v USA. Zveřejněná statistika trhy vystrašila a spustila další vlnu výprodejů na akciových i dluhopisových trzích. Fed ale zvolnění ve zvyšování sazeb zatím neplánuje.

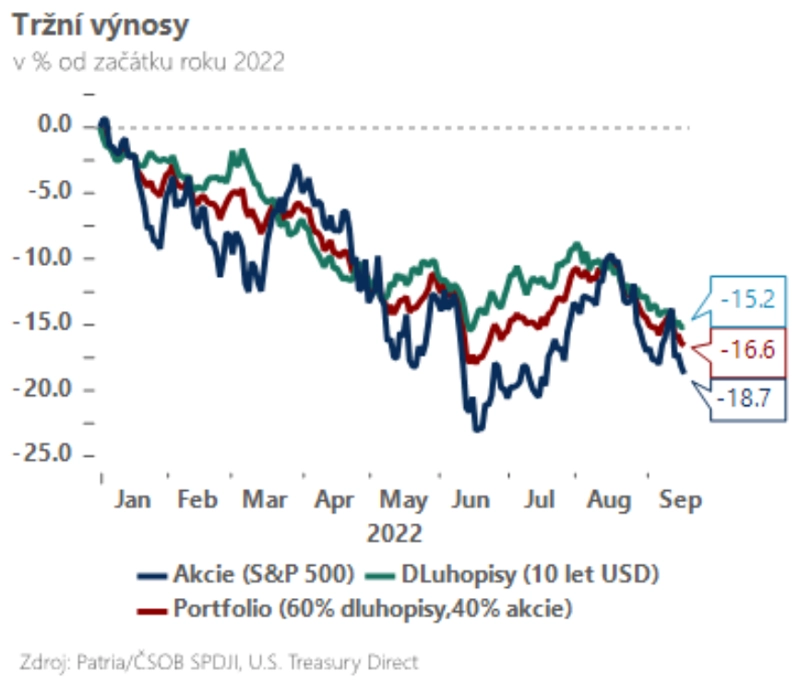

Dolarové i eurové dvouleté swapové sazby vystoupaly na nejvyšší úrovně za více než dekádu a k více než desetiletým maximům se blíží i vzdálený konec americké výnosové křivky. Vysoká inflace a vyšší sazby přitom nesvědčí akciím, jejichž hlavní indexy jsou od začátku roku zhruba o pětinu níže.

"Bude důležité, jak si inflační statistiky vyloží Fed. Podle trhu i podle nás se zdá být celkem jasné, že zvedne sazby minimálně o 75 bazických bodů. Větší pozornost ovšem přitáhne aktualizovaná ekonomická prognóza a trajektorie vývoje úrokových sazeb předpokládaná samotnými americkými centrálními bankéři. Ti v létě předpokládali vrchol úrokových sazeb v okolí 3,75 % (s relativně širokým rozpětím odhadů). Pokud se odhady pro vrchol sazeb posunou výrazně výše (až do blízkosti 5 %), může to teoreticky poslat krátký konec americké výnosové křivky ještě výše," říká hlavní ekonom Patrie Finance Jan Bureš.

Takový vývoj by velice pravděpodobně dále podpořil rally amerického dolaru. Ten je přitom v současnosti nejsilnější za desítky let a vůči euru se letos již několikrát podíval pod paritu.

Euro může mít navíc problém s udržením hodnoty poblíž parity, a to čistě kvůli nepříznivým ekonomickým statistikám a nejistotě spojené s řešením energetické krize před startující zimní topnou sezónou. Právě tato nejistota by se měla odrazit v předběžných indexech nákupních manažerů za září, které vyjdou koncem týdne. "Očekáváme, že průmysl bude v důsledku vysokých cen vstupů a rostoucí nejistoty čelit slábnoucí poptávce, zejména v energeticky náročných odvětvích, jako jsou zpracování kovů nebo chemický průmysl," uzavírá Bureš.

Zdroj: ČSOB

Aktualita pro rok 2026