Devět věcí, které jsme se v dubnu dozvěděli o světové ekonomice

Duben utekl jako voda. Byl nabitý daty a událostmi, které nám poskytly vhled do toho, jak se daří světové ekonomice při agresivně nastavené měnové politice a probíhajícím boji s inflací.

1. Bankovní krize (zřejmě) odvrácena

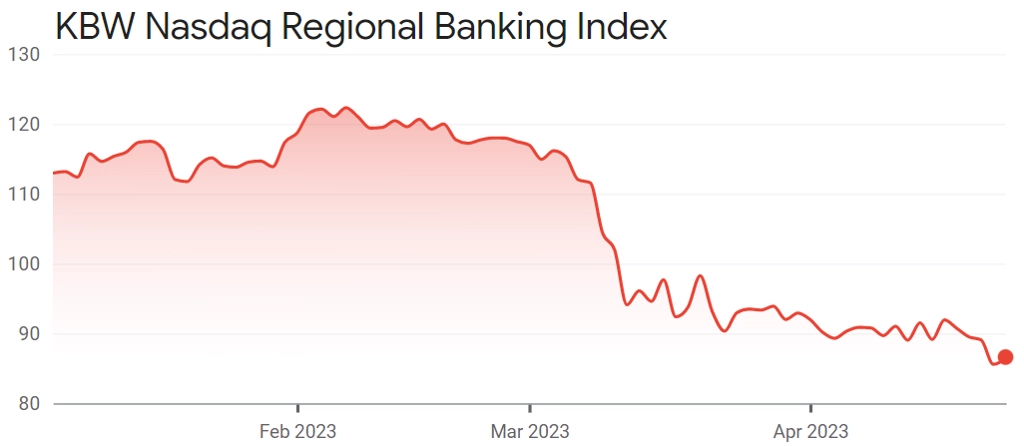

Menší bankovní krize odezněla a zdá se, že šlo spíše o jednorázový než systémový problém. Banky obecně ale nemají vyhráno, a navíc jsou v rámci finančního sektoru patrné podstatné rozdíly. Největší banky ve finančních centrech vykázaly v průměru za první kvartál mnohem lepší výsledky, ačkoli se musejí vyrovnat (podobně jako ostatní banky) s řadou výzev (zvyšování opravných položek na úvěry v očekávání zpomalení ekonomiky, nutnost zvyšovat sazby z vkladů). U regionálních bank je situace smíšená – některé hlásí pokračující odliv vkladů a jsou nadále pod tlakem, jiné již hlásí přírůstky. Americký akciový index regionálních bank KBW na začátku března výrazně oslabil a od té doby se obchoduje níže, což naznačuje pokračující nedůvěru minimálně v některé menší banky. Zdá se však, že velká krize byla odvrácena. Prožili jsme možná něco jako "zátěžový test v reálném světě" a ukázalo se, že když politici jednají rychle a efektivně, bankovní sektor stres ustojí.

zdroj: Google Finance

2. Zpřísňování úvěrových podmínek

Nejvýznamnějším důsledkem bankovní krize je zpřísnění úvěrových podmínek. Podle Fedu je ekonomická aktivita v USA obecně solidní, ale úvěrové podmínky se v řadě oblastí Ameriky zpřísňují. Například dallaský Fed uvedl, že poptávka po úvěrech dále oslabila, objemy úvěrů poklesly a úvěrové podmínky se zpřísnily, zatímco sanfranciský Fed poznamenal, že úvěrové standardy se výrazně zpřísnily a několik depozitních institucí se rozhodlo snížit objemy úvěrů, zejména pro nové klienty, přestože dosud hlásily dostatek likvidity.

Index úvěrových podmínek Americké bankovní asociace ukazuje, že bankovní ekonomové očekávají v příštích šesti měsících výrazně horší podmínky na trhu úvěrů a přísnější úvěrové standardy.

Prezidentka Evropské centrální banky Christine Lagardeová nadále sdílí své obavy z inflace. Očekává, že cenové tlaky zůstanou po určitou dobu vysoké. ECB zvažuje další zvýšení sazeb a nezapomínejme, že také usilovně pracuje na rychlém snížení objemu své rozvahy.

3. Matoucí signály z americké ekonomiky

Některé signály naznačují, že americká ekonomika je v potížích, zatímco podle jiných zůstává odolná, případně se dokonce zotavuje. Index filadelfského Fedu ukázal na nejnižší úroveň výrobní aktivity od května 2020, zatímco Empire State index newyorského Fedu poprvé za pět měsíců vzrostl. Předběžné indexy nákupních manažerů v USA pak stouply na mnohaměsíční maxima. Většina dat ukazuje, že je americká ekonomika nadále ve slušné kondici, byť se nadále projevují a mohou silněji projevovat důsledky zpřísňování měnové politiky.

4. Dobrý stav ekonomiky eurozóny

Z eurozóny nadále přicházejí data, která naznačují, že je Evropa mnohem odolnější, než se čekalo. Předběžný index nákupních manažerů dosáhl 54,4 bodu (11měsíční maximum), k čemuž přispěla nejvyšší aktivita ve službách za uplynulý rok. Průmysl je vedle služeb přece jen slabší.

5. Trvající problém zvýšené inflace (v některých zemích)

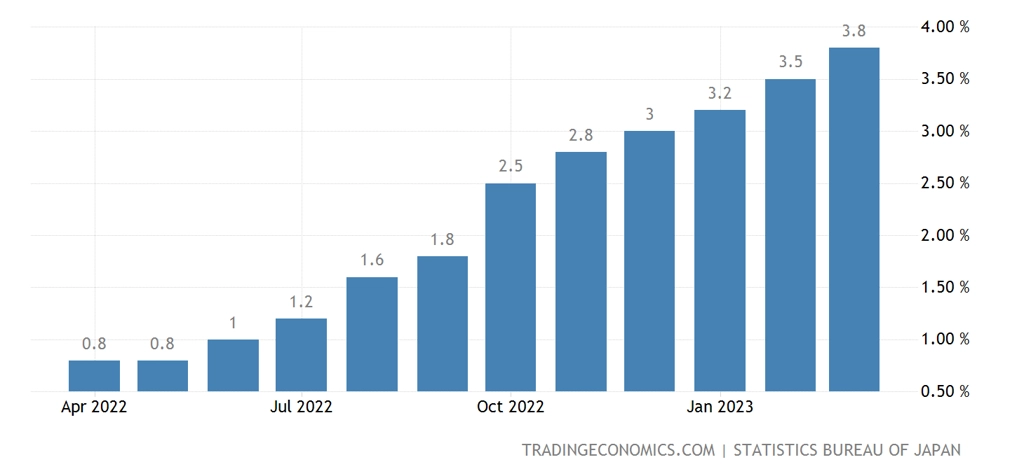

Ceny služeb v eurozóně zůstávají vysoké. A nejen v eurozóně, třeba index spotřebitelských cen v Británii v březnu meziročně vzrostl o 10,1 %. Šlo sice o pokles z únorových 10,4 %, ale rozhodně nejde o tempo, se kterým by byli spokojeni v Bank of England. Spíše vzbuzuje obavu, jak silné kořeny již inflace stihla zapustit. Japonsko pak za březen oznámilo růst cen o 3,2 %, jádrová složka spotřebního koše nicméně zdražila o 3,8 %. To by mohlo přispět k tlaku na nového guvernéra Bank of Japan, aby provedl změny v měnové politice.

6. Ústup inflačních tlaků (v jiných zemích)

Kanadská výrobní inflace (PPI) v březnu byla dokonce záporná. Pokles PPI naznačuje, že trhy mohou tempo dezinflace podceňovat. Tato data navíc přišla poté, co Bank of Canada v lednu zařadila "pauzu" ve zvyšování sazeb. To nám připomíná, jaké zpoždění měnová politika má. V tomto cyklu kanadská inflace předbíhala tu v USA, což naznačuje, že v USA může brzy dojít na kanadský scénář.

7. Znovuotevření Číny jako podpora ekonomiky

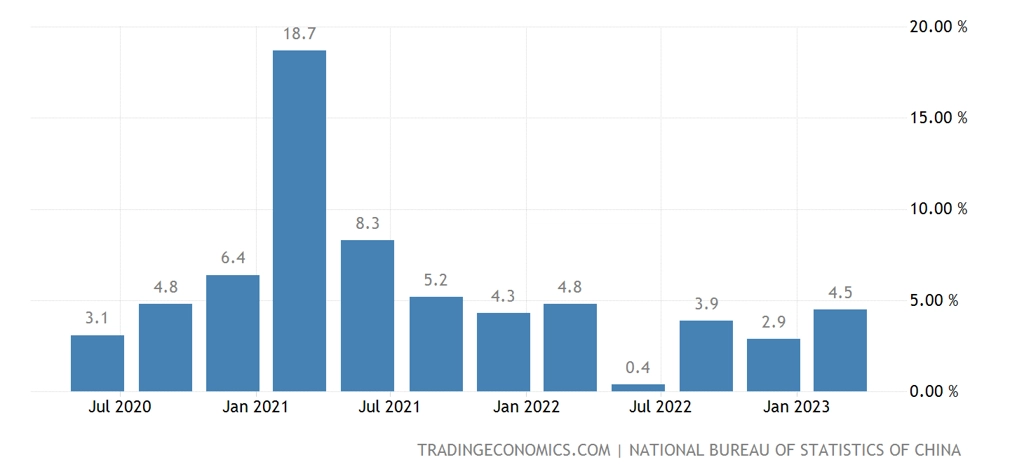

V souvislosti se znovuotevřením ekonomiky Číny dostáváme nadále převážně dobré zprávy o tamní aktivitě. Čínská ekonomika vzrostla v prvním čtvrtletí 2023 o 4,5 % (odhad: 4 %) a výrazně překonala tempo z konce loňského roku (2,9 %). Ještě povzbudivější je, že čínské maloobchodní tržby vzrostly v březnu o 10,6 %, oproti 3,5 % za leden a únor. Je zřejmé, že došlo k uvolnění "zadržené poptávky". Generální ředitel Airbusu zmínil, že je otevření Číny silným motorem zotavující se letecké dopravy, která by měla ve všech regionech konvergovat k normalizované úrovni, případně k vyšším úrovním, než byly před pandemií.

V oblasti průmyslové výroby a investic do fixních aktiv došlo v březnu k mírnému zklamání, které by však mělo odeznít s tím, jak se bude zlepšovat podnikatelská důvěra. Nezaměstnanost ve městech se vyvíjí správným směrem, s pokračujícím oživením by se měla zlepšovat také zaměstnanost mladých lidí. Otevírání Číny také snižuje tlak na dodavatelské řetězce.

8. (Zatím) relativně pozitivní výsledková sezóna

Hospodářské výsledky nad odhady analytiků zatím v USA zveřejňuje výrazná většina firem. Je ale potřeba mít na paměti, že jde o překonávání předem silně níže revidovaných odhadů. I tak by zisky veřejně obchodovaných firem v USA měly v prvním kvartálu klesnout. S tím související tlak na valuace akcií zatím pomáhá vyrovnávat očekávání relativně brzkého konce zvyšování sazeb v USA.

9. Rychlejší divergence mezi akciemi a dluhopisy

Zatímco na akciovém trhu volatilita výrazně klesla, u dluhopisů narostla. Tato divergence začala v polovině roku 2022, ale v poslední době došlo k její akceleraci. Důvodem může být nejistota ohledně vývoje měnové politiky Fedu. Volatilita na akciovém trhu přitom může rychle vzrůst, třeba i v souvislosti s (ne)řešením rizika dosažení dluhového stropu.

Zdroj: Invesco

Aktualita pro rok 2026