Co takhle pro změnu deflaci?

Již nějakou dobu zažíváme při pohledu na stále vyšší čísla na cenovkách nepříjemné pocity. Asi všichni doufáme, že se inflace vrátí na normální úroveň. Ale co když růst nejen zpomalí, ale ceny dokonce začnou klesat? Několik ekonomů v posledních týdnech varovalo před deflací. Jakkoli totiž pokles cen může znít lákavě, deflace může být ještě ničivější než inflace.

Klepe deflace na dveře?

Britští ekonomové, kteří během pandemie správně předpověděli závratnou inflaci dříve než kdokoli jiný, opět bijí na poplach. Tentokrát však očekávají deflaci, tedy pokles cenové hladiny. To není dobrá zpráva. Tento vzácný ekonomický jev může paradoxně napáchat více škody než růst cen.

Pokles cenové hladiny, zejména u produktů každodenní spotřeby, je žádoucím jevem. Problém však spočívá v tom, že nižší ceny vytvářejí tlak na ziskové marže podniků. Ty pak mají dvě možnosti - propouštět a snižovat mzdy. Protože druhá možnost je v podstatě tabu, zvolí první možnost, což je první rána pro ekonomiku.

Druhý problém se týká dražších položek. Pokud spotřebitel ví, že ceny klesají, odloží svůj plánovaný nákup (například auta nebo nemovitosti) v očekávání toho, že ušetří. Protože je však spotřeba ve vyspělých ekonomikách jednou z hlavních složek hospodářství, a tedy i růstu, vede odložení nákupů ke snížení spotřeby, což je další rána.

Třetí rána je pravděpodobně nejhorší. Většina běžných lidí má na krku alespoň jednu půjčku. Během inflace se hodnota dluhu snižuje, protože s růstem cen rostou mzdy, a tak je splácení úvěru časem snazší. V době deflace je tomu naopak. V době deflace, protože splátka úvěru je fixní, zůstává nominální hodnota dluhu nezměněna, ale jeho reálná hodnota se zvyšuje.

Tento jev popsal Irving Fisher během Velké hospodářské krize v letech 1929-1933. Zjistil, že v době deflace se firmy snaží zbavit dluhů jejich předčasným splacením. S poklesem cenové hladiny však dlužníci musejí prodávat stále více zboží, aby dluh splatili. To vede k tomu, že hodnota dané měny roste více, než klesá hodnota dluhu. Výsledkem je, že čím více se dlužníci snaží splatit svůj dluh, tím více ve skutečnosti dluží. V uvedených letech dlužníci splatili 20 % svých dluhů, ale deflace zvýšila jejich skutečný dluh o 40 %. Deflace tak má potenciál vést k vážným finančním krizím s recesí, rostoucí nezaměstnaností a poklesem životní úrovně.

Varování ekonomů

Ekonomové, kteří varují před možnou deflací, mají dva hlavní argumenty. Centrální banky v čele s Fedem se pustily do boje s inflací tím, že zvyšují úrokové sazby nejrychlejším tempem v historii. To je osvědčený lék na inflaci, který však brzdí ekonomiku a působí silné deflační tlaky. Druhým důvodem je peněžní zásoba neboli množství peněz v ekonomice. To v průběhu času neustále rostlo, ale nyní začíná poprvé v historii klesat. I to je silný deflační tlak, protože například stejně jako u zlata platí, že čím méně ho je, tím je cennější. Stejný vliv má pokles peněžní zásoby na hodnotu peněz.

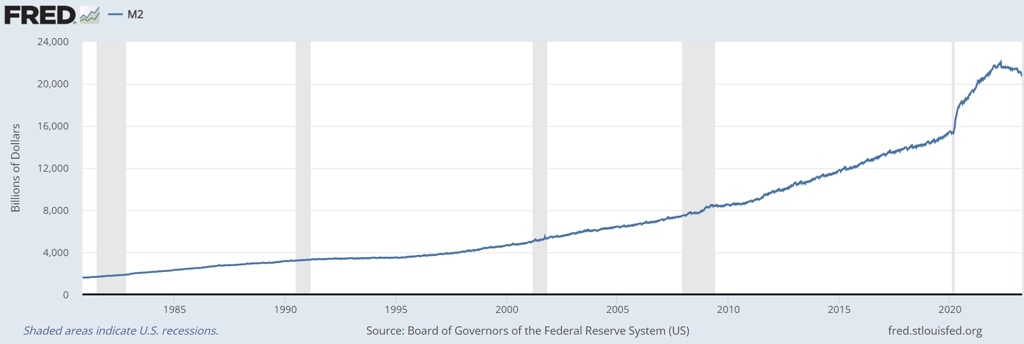

Podle britských ekonomů Warda, Congdona a Hendersona se peněžní zásoba propadá v USA, Británii i eurozóně. Ve Spojených státech peněžní zásoba M2 klesá od prosince poprvé od roku 1959, kdy Fed začal zveřejňovat údaje o ní.

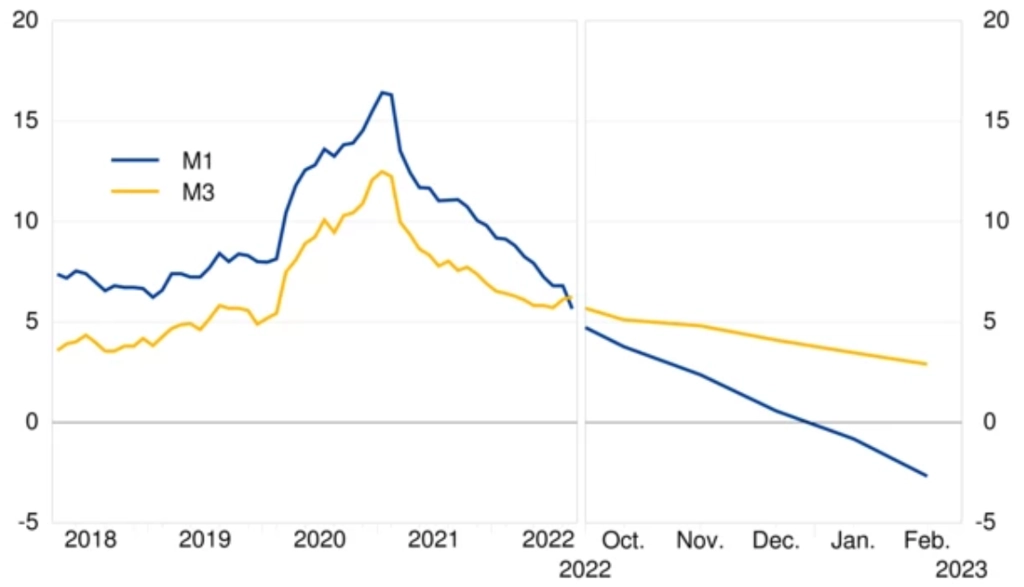

V eurozóně je šestiměsíční tempo změny peněžní zásoby M3, která měří vklady a peněžní ekvivalenty se splatností do 3 let, nejslabší od doby po finanční krizi v roce 2010. Podle stratégů z RBC Capital Markets je peněžní zásoba M1, kterou tvoří hotovost a jednodenní vklady, poprvé od vzniku eura v roce 1999 záporná. Souvisí to také se skutečností, že úvěry v eurozóně po zvýšení úrokových sazeb klesaly nejrychlejším tempem v historii. ECB přitom zvyšuje prognózy dalšího poklesu peněžní zásoby.

V Británii se růst M4 (hotovost a závazky do 5 let) dostal prudce pod dlouhodobý trend. "Meziroční tempo růstu objemu peněz ve Spojeném království a eurozóně je výrazně pod průměrem od roku 2010," říká Ward. "To je mimořádně znepokojivé a naznačuje to recesi, dezinflaci a deflaci."

Peněžní zásoba M1 a M3 v eurozóně, zdroj: ECB

Podle zmíněných ekonomů by centrální banky měly zasáhnout, aby zabránily naplnění černého scénáře. Jak? Existuje návod. Začít uvolňovat přísnou měnovou politiku, například opětovným snížením úrokových sazeb. To by vedlo k většímu objemu úvěrů, oživení ekonomiky a vyššímu množství peněz v oběhu. To by byl žádoucí krok i pro investory.

Centrální bankéři a ekonomové hlavního proudu obavy z deflace nesdílejí. Britští ekonomové reprezentující monetaristický proud sice tvrdí, že růst či pokles cenové hladiny určuje množství peněz v ekonomice, většina z nich však tento názor nesdílí, protože ignoruje další faktory, jako jsou výše úrokové sazby nebo míra povinných rezerv. Zároveň se domnívají, že současná vysoká inflace není způsobena vysokým růstem peněžní zásoby během pandemie a v předchozích letech, ale nabídkovými šoky a vyššími cenami energií. Převažuje tedy shoda na tom, že by centrální banky měly podržet sazby vysoko a dostat inflaci pod kontrolu.

Kompletní článek najdete na webu Portu.

Aktualita pro rok 2026

Aktuality