Kvantitativní uvolňování potrvá minimálně do konce roku aneb Jak Fed pracuje s americkou nezaměstnaností

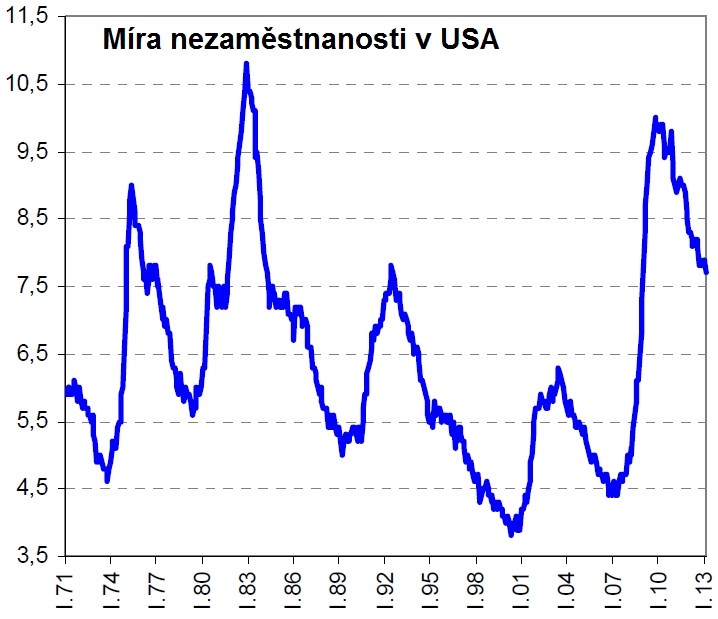

V pátek 8. března byly zveřejněny údaje z amerického trhu práce za únor, které vzbudily na finančních trzích pozitivní ohlas. Investory zaujal zejména pokles míry nezaměstnanosti ze 7,9 % na 7,7 %, protože situace na trhu práce, a specificky míra nezaměstnanosti, jsou důležité pro měnovou politiku Fedu (kvůli jeho dvojímu mandátu). Podívejme se na to, jak to s americkým trhem vypadá a co z toho může plynout pro budoucnost měnové politiky centrální banky.

Strukturální nezaměstnanost

Nárůst nezaměstnanosti v období Velké recese byl sice prudký, ale ne úplně bezprecedentní. Při dvojité recesi na začátku 80. let dosáhla míra nezaměstnanosti ještě vyšší úrovně. To, co odlišuje situaci na trhu práce v období Velké recese od jiných poválečných recesí, bylo strukturální postižení trhu práce. To je z hlediska Fedu významný fakt, který při úvahách o době trvání extrémně uvolněné měnové politiky Fedu není plně doceňován, přestože například prezident Fedu Ben Bernanke opakovaně strukturální postižení trhu práce uvádí jako silný důvod k pokračování intenzivní měnové stimulace ekonomiky.

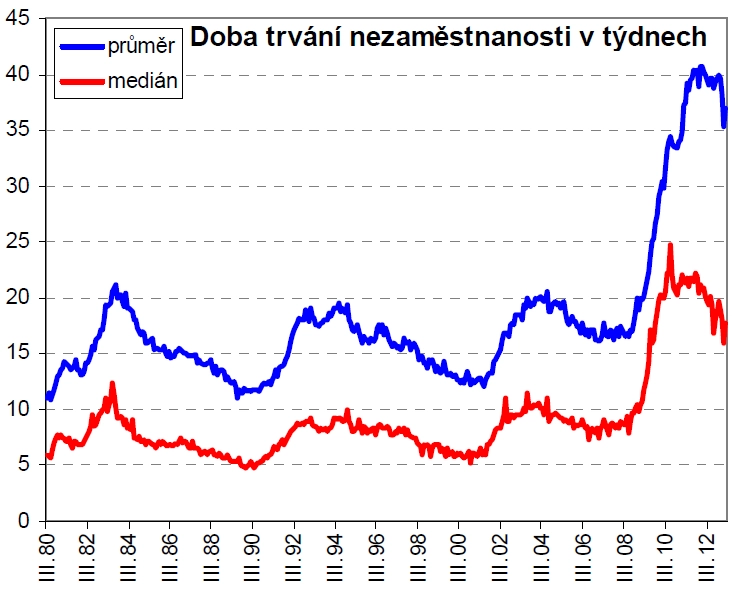

Nejzřetelnější ukázkou strukturálního postižení trhu práce je podstatný nárůst dlouhodobé nezaměstnanosti. Jak průměr, tak medián trvání nezaměstnanosti narostly na první pohled podstatně nad úrovně normální v jiných recesích. Výrazný nárůst dlouhodobé nezaměstnanosti souvisí se zhroucením trhu s rezidenčními nemovitostmi po hypotéční krizi.

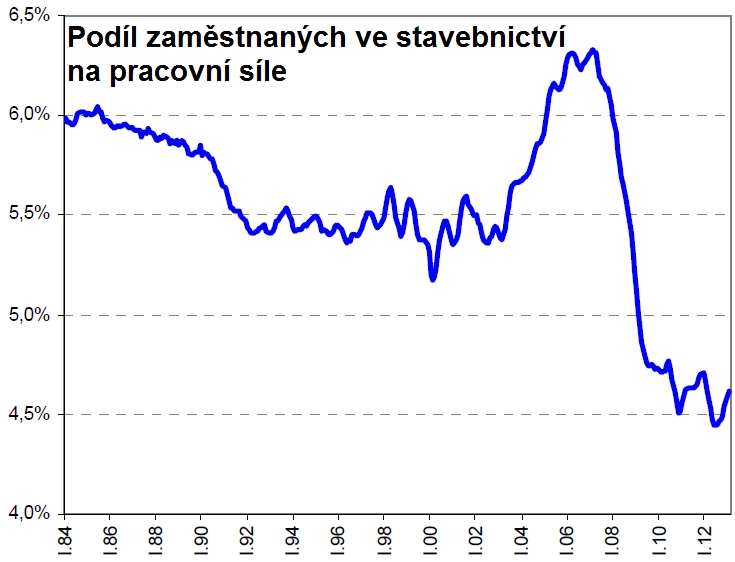

Ekonomika v tomto sektoru rychle ztratila 2,5 milionu pracovních míst, navíc v době celkové ekonomické slabosti. Řada někdejších zaměstnanců ve stavebním sektoru neměla kvalifikaci, která by jim umožnila rychle najít náhradu za ztracené zaměstnání. Není divu, že se právě oni hráli podstatnou roli při nárůstu dlouhodobé nezaměstnanosti.

Ještě zřetelnější ilustrací postižení stavebnictví je vývoj podílu počtu zaměstnanců ve stavebnictví na pracovní síle. Na grafu je vidět jak nárůst počtu zaměstnanců v období boomu, tak následný prudký propad hluboko pod obvyklé úrovně. Je z něj rovněž patrné, že přes zřetelné příznaky oživení v sektoru rezidenčních nemovitostí se zaměstnanost v něm začíná vzpamatovávat jen velice pomalu.

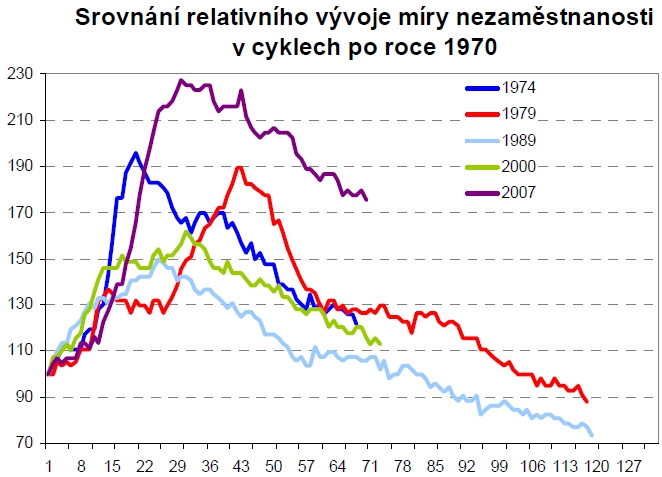

Po odbočce ke strukturální slabosti trhu práce se vraťme k vývoji míry nezaměstnanosti. Při srovnání jejího vývoje v cyklech po roce 1970 Velká recese nevypadá na první pohled nijak nápadně, recese na začátku 80. let ji dokonce na první pohled zastiňuje. Problémem je však to, že růst nezaměstnanosti na začátku 80. let začal z vyšších úrovní, navíc tehdy šlo o dvě po sobě jdoucí recese.

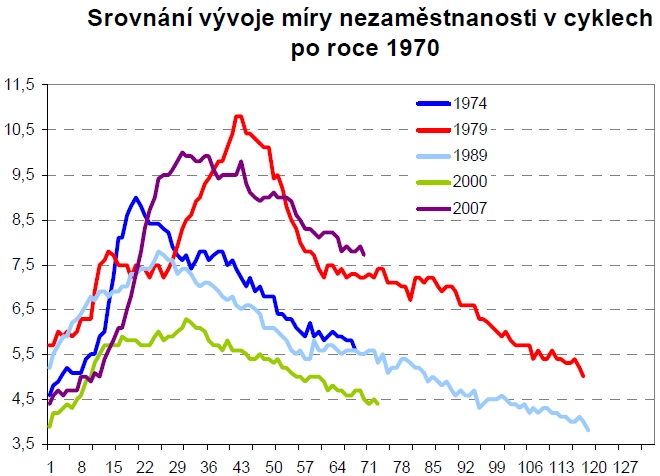

Lepší je proto použít relativní vývoj měr nezaměstnanosti v jednotlivých cyklech. Na tomto grafu je již zřetelně vidět, proč byla poslední recese nazvána velkou.

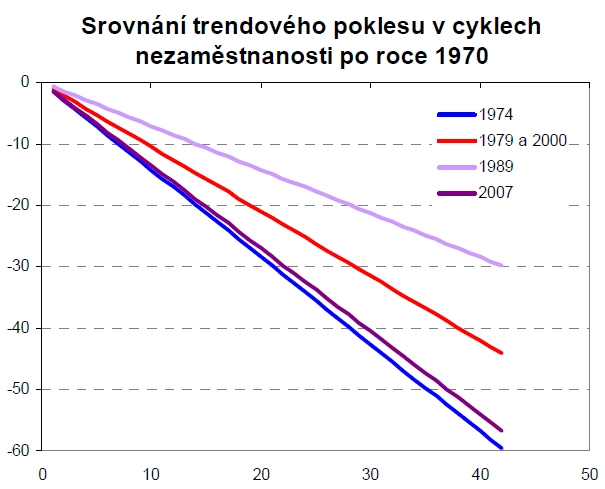

Pokles nezaměstnanosti měl v zobrazených recesích relativně stabilní tempo. Následují graf srovnává tempa jednotlivých poklesů (jde o lineární trendy z vrcholů míry nezaměstnanosti do konce cyklu).

Jaké karty má tedy Fed v ruce?

Tempo poklesu míry nezaměstnanosti je tedy v podstatě docela rychlé, srovnatelné s nejrychlejším poklesem nezaměstnanosti po roce 1970. Částečně je problém v tom, že relativně nejméně rovnoměrné bylo tempo poklesu míry nezaměstnanosti v 80. letech, kdy v první fázi klesala míra nezaměstnanosti znatelně rychleji, což vedlo k tomu, že ve srovnatelné fázi vývoje už tehdy byly nezaměstnanosti poněkud nižší. Ještě podstatně horší je to ovšem při srovnání relativního vývoje, což zřejmě vysvětluje, proč je situace na trhu práce nyní vnímána tak negativně.

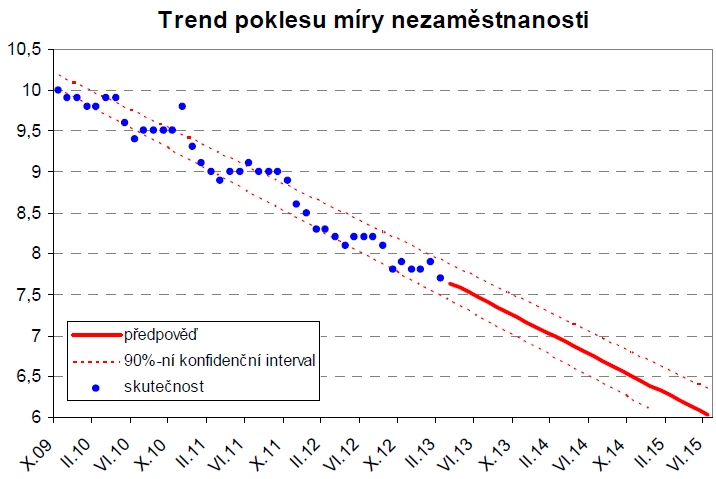

Trendu poklesu lze využít k odhadu, jak se bude míra nezaměstnanosti vyvíjet dále, čímž se vracíme k Fedu a jeho měnové politice. Fed si relativně nedávno stanovil kvantitativní kritéria pro zahájení zvyšování sazeb. Jedním z nich je udržitelný pokles míry nezaměstnanosti k 6,5 %.

Prodloužení trendu ukazuje, že by se k této hranici měla míra nezaměstnanosti dostat někdy od pololetí roku 2014 do pololetí roku 2015. To ovšem znamená, že zahájení utahování měnové politiky, konkrétně ukončení kvantitativního uvolňování, by mělo přijít ještě dříve. Už dříve zmíněná strukturální slabost trhu práce by však měla vést k tomu, že se Fed bude snažit udržet podporu pro ekonomiku co nejdéle, aby zajistil, že se americká ekonomika nepřesune do nového rovnovážného stavu s trvale vyšší NAIRU (přirozená míra nezaměstnanosti nezvyšující inflaci). Tempo normalizace situace na trhu práce pak bude hodně záviset na zmíněném oživení na trhu s rezidenčními nemovitostmi a v sektoru výstavby nových domů.

Náš závěr? Zotavování trhu práce bude pokračovat, zejména díky zlepšující se situaci na trhu s rezidenčními nemovitostmi. Ale to neznamená, že se blíží utahování měnové politiky. Naopak, k 6,5% míře nezaměstnanosti, pod kterou se Fed chce dostat před začátkem zvyšování sazeb, zbývá při udržení dosavadního tempa poklesu míry nezaměstnanosti minimálně rok. Ukončení kvantitativního uvolňování navíc také nepřijde brzy proto, že tomu brání stále patrná výrazná strukturální slabost trhu. Počítáme proto s tím, že v nejlepším případě doje k postupnému zastavení kvantitativního uvolňování koncem letošního roku, spíš však až začátkem roku 2014.

Další analýzy naleznete na portálu Investiční centrum.

Aktualita pro rok 2026

Doporučujeme

Aktuality