Centrální bankovnictví (postupně) selhává, nezávislost bere zasvé

Politika takzvaného shazování peněz z helikoptér v posledních letech výrazně znejasnila hranici mezi monetární a fiskální politikou. Výsledek je sám o sobě karikaturou – monetární politika pod kontrolou populistů.

Hospodářsko-politické uspořádání typické moderní ekonomiky i přes mnohé strasti a experimenty v historii dospělo do bodu, kdy tržní politiku určují především dvě instituce – vláda a centrální banka. Vláda usiluje o setrvalý ekonomický růst a přiměřenou zaměstnanost, centrální banka především pečuje o inflaci. Tyto dvě instituce musejí být na sobě nezávislé, což je zpravidla ukotveno i v zákonech, aby se případně nějaká populistická vláda nepokoušela si na úkor zdraví finančního systému zajistit hlasy štědrou monetární politikou.

Nezávislost těchto institucí fungovala relativně dobře v západních ekonomikách, obzvláště pak v dobrých časech. Ovšem v posledních letech se ukazuje, že centrální banka největší světové ekonomiky, tedy Fed, pravděpodobně ztrácí nezávislost. A to je nebezpečné. Pro pochopení toho, proč se to děje, je potřeba pochopit, jak centrální banky samy sebe do této situace uvrhly.

Jiná řešení krizí

Velká změna ve světové a americké monetární politice nastala během globální finanční krize v roce 2008. Tehdy se totiž začal ukazovat strukturální problém – klíčové úrokové sazby centrálních bank jsou příliš nízko, případně dokonce na nule. To znamená, že bankéři přišli o svůj primární nástroj na podporu ekonomiky v recesi (a tím pádem i regulaci inflace, aby se nedostala do záporných hodnot a držela se kolem 2% cíle).

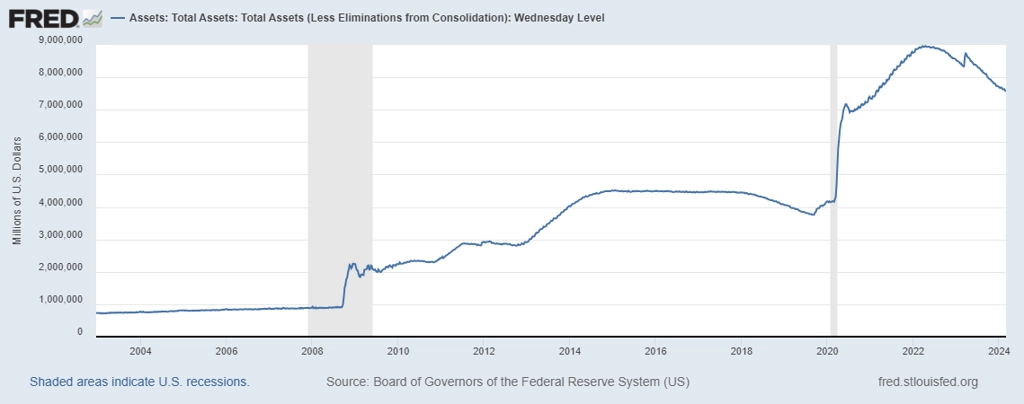

Bankéři proto přišli s do té doby kontroverzním nástrojem, jímž je kvantitativní uvolňování (QE). Když úrokové sazby již nešlo snížit, sáhli bankéři po QE, tedy jednoduše řečeno po nákupech (především) státních a dluhopisů do rozvahy centrální banky. Od té doby se tento proces již několikrát opakoval. Jde o přímý hotovostní přítok pro velké firmy a vládní instituce, který by ovšem měly časem splatit centrální bance (ano, měly). Tyto peněžní prostředky se vytvoří doslova z ničeho a zaznamenají se na stranu pasiv centrální banky, přičemž pravděpodobně minimálně podstatná část z nich zůstane nesplacena. Splácení dluhů novým dluhem se totiž nosí.

V letech po globální finanční krizi se úrokové sazby v USA po většinu doby pohybovaly na nule a z kdysi nouzového nástroje takzvaných helikoptérových peněz (QE) se stal nástroj běžný. Za tu dobu rozvaha Fedu narostla až o 8 bilionů dolarů, přičemž většina z toho se natiskla v reakci na pandemii covidu-19.

Potřeba neustálého "tištění peněz" byla vyvolána potřebou držet se 2% inflačního cíle v době, kdy rostly deflační vlivy globalizace a automatizace. Historické precedenty ukazují, že deflace může vyústit v deflační spirálu, která třeba vedla k nejhorší hospodářské krizi v moderní době na konci 20. let 20. století. Proto se centrální bankéři snaží za každou cenu deflaci vyhnout.

Běžně centrální banka v rámci QE skupuje vládní dluhopisy s delší splatností. Díky tomu byly výnosy těchto dluhopisů udržovány uměle nízko, což vedlo k dlouhému období ekonomické prosperity. Levný dluh a rostoucí peněžní zásoba vedly ke zvýšené ekonomické aktivitě a výraznému růstu cen finančních aktiv, jako jsou akcie, nemovitosti nebo dluhopisy. Problém tkví v tom, že se tím fundamentálně zkracuje životnost takového systému, protože dluh nemůže růst donekonečna. Jednoho dne se bude muset celý finanční systém rázně reformovat, což bude bolet.

Voda na mlýn populistům

Vedlejším dopadem růstu založeného na rychlém růstu zadlužení je mimo jiné i výrazný růst nerovnosti v bohatství lidí, což podkopává základy společnosti a její soudržnosti. Nespokojenost obyvatelstva s (ne)rostoucím bohatstvím pak vede k rozmachu populismu, který vede k ještě většímu zadlužování. Centrální banky se tak sice s ekonomikou více či méně obratně vyhnuly deflační spirále, ale nechtěně spadly do spirály jiné, a to dluhové.

Další (a možná největší) problém QE je ten, že smazává hranici mezi fiskální (vládní) a monetární politikou. Moderní bankovní systém je extrémně složitý, mimo jiné z důvodu řady regulací, které postupem času vznikaly. Tím, že centrální banky v rámci QE nakupují i korporátní dluhopisy a cenné papíry kryté hypotékami, stimulují vybrané sektory (především nemovitostní).

Při nákupech státních dluhopisů se navíc mohou centrální bankéři rozhodnout, zda nakoupí ty s delší, nebo kratší splatností. To znamená, že přímo ovlivňují profil splatností dluhopisů (výnosovou křivku), který má velké dopady na finanční trhy. Dříve přitom tento profil určovaly výhradně trhy a vlády. Ovšem stejně tak, jako monetární politika ovlivňuje tu fiskální, mohou také fiskální autority využít tohoto "mostu" k tomu, aby ovlivnily měnovou politiku.

Silná podpora ekonomiky po roce 2020 vedla logicky k vysoké inflaci, se kterou se stále (byť v mnohem menší míře) potýkáme. Součástí snahy s ní bojovat je využívání opačného nástroje než QE, tedy QT (kvantitativní utahování). QT pomalu snižuje rozvahu Fedu, což má restriktivní dopady na ekonomický růst, a tedy také na inflaci. V důsledku veškeré stimulace a regulace tak vznikla situace, kdy je vláda USA schopna Fedu zasahovat do rozhodování ohledně QT, a navíc odčerpávat přebytečnou likviditu, za pomoci které nyní více než kompenzuje QT ze strany Fedu.

Jinak řečeno, americká vláda po celý rok 2023 odčerpávala přebytečnou likviditu z rozvahy Fedu (pozůstatek pandemické podpory hospodářství) a tyto peníze využívala ke stimulaci ekonomiky. Za tímto účelem emituje především pokladniční poukázky, čímž se drží výnosy dluhopisů s delší splatností uměle níže. Tento proces podle všeho bude letos pokračovat a již se hovoří o tom, že americká vláda přiměje Fed zpomalit proces QT, protože zásoby peněz v této "pokladničce" se ztenčují. Reverzní repo trh hostil před rokem přes 2,5 bilionu dolarů, koncem ledna to bylo jen něco přes půl bilionu. Vláda těmito penězi udržovala ekonomiku a finanční trhy v kondici, což zřejmě přispělo k tomu, že v USA nepropukla recese. Výsledkem je ovšem karikatura původního systému, protože monetární politika je nyní pod kontrolou fiskálních autorit.

Tržní ekonomika se tak pomalu mění v ekonomiku centrálně kontrolovanou, ve které je každý krok centrálních bank ostře sledován. Fiskální a monetární politika hrají na trzích a v ekonomice stále větší roli a dochází k narušení nezávislosti těchto dvou sfér. To vše věstí trhům a hospodářství menší stabilitu, větší výkyvy a nejasnou budoucnost s potenciálně hořkou dohrou. Pokud se nezávislost měnové politiky nebude přísně dodržovat a regulatorně vynucovat, budou populisté v čele vlád stále více využívat monetární politiku ke svému prospěchu.

Zdroj: BH Securities

Aktuality