O solidním českém ratingu a odolných státních dluhopisech

Ratingové agentury pravidelně vystavují vládám vysvědčení. Jejich hodnocení je důležité nejen proto, že země s lepším ratingem jsou zpravidla schopny na finančních trzích levněji financovat svůj dluh. Zároveň totiž nabízejí ucelený pohled na ekonomiku zvenčí, v kontextu mezinárodního vývoje. V poslední době přitom agentury potvrzují, že na tom Česko není vůbec špatně.

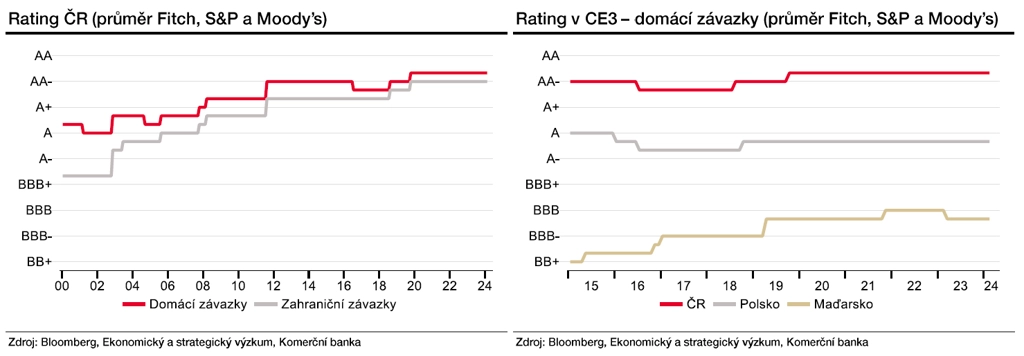

Součástí pravidelného hodnocení je kromě samotné ratingové známky, k jejíž úpravě, v našem případě zlepšení, naposledy došlo agenturou Moody's v říjnu 2019, i její výhled. A právě ten v únoru agentura Fitch, podobně jako loni v listopadu Moody's, zlepšila z negativního na stabilní.

Předloňské zhoršení výhledu agentury spojovaly především s energetickou krizí a zhoršujícím se stavem veřejných financí. Nyní Fitch i Moody's oceňují konsolidační úsilí české vlády a zmenšení závislosti na energiích z Ruska. Mezi pozitivní faktory ale Fitch řadí i odeznívající inflaci nebo absenci dopadů pandemického a energetického šoku na dlouhodobý růst tuzemské ekonomiky.

Česká republika si tak udržuje vůbec nejlepší ratingové hodnocení v rámci střední a východní Evropy (na stupni AA-). Agentura Fitch z evropských zemí hodnotí Česko stejně jako Francii, Británii nebo Belgii, ve světě zaujímá shodnou příčku například Hongkong. Ze zemí V4 se nejbližší Polsko a Slovensko nacházejí na celkem 23bodové škále hned o tři stupně níže na úrovni A-, Maďarsko dokonce o pět (BBB).

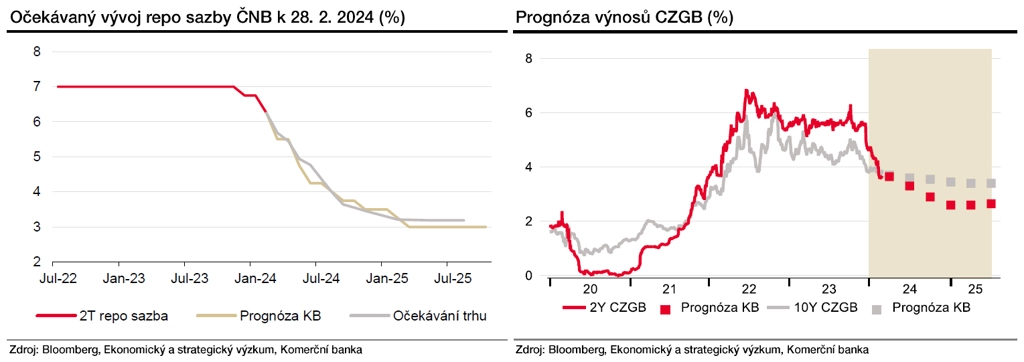

Vysoké ratingové hodnocení, jeho stabilní výhled od všech klíčových agentur, pokles objemu nově vydávaných dluhopisů v letošním roce v kombinaci s rychle ustupující inflací a uvolňováním měnové politiky tak vytvořily ideální podhoubí pro investice do tuzemských státních dluhopisů. Ty od začátku roku odolávají korekci na globálních dluhopisových trzích a v rámci rozvíjejících se trhů zaznamenaly jeden z nejmenších nárůstů výnosů vůbec.

Patrné je to i na přirážce vůči vůbec nejlépe ratingově hodnocenému Německu, která je v případě desetileté splatnosti v dosavadním průběhu letošního roku stále poblíž nejnižších hodnot od roku 2020. Vzhledem k tomu, že většina ze zmíněných příznivých faktorů je ale finančními trhy již zohledněna, pokles výnosů tuzemských dluhopisů s delší splatností by v letošním roce měl být již pouze mírný.

Autorem textu pro deník E15 z 29. února 2024 je ekonom Jaromír Gec z Komerční banky.

Aktuality