Od vysoké inflace ke slabému růstu ekonomiky. Sazby ECB mohou klesat rychleji

Nejbližší zasedání Evropské centrální banky se sice koná až 12. prosince, rétorika jednotlivých představitelů banky ale naznačuje, že v rámci Rady guvernérů dochází k zásadnímu posunu. Zatímco ještě před létem byla hlavní obavou centrální banky setrvačná inflace, aktuálně je problémem číslo jedna slabý hospodářský růst v eurozóně, který může naopak vyvolat dodatečné dezinflační tlaky.

Stále větší část Rady guvernérů je přesvědčena o udržitelnosti dezinflačního trendu, který nezlomí ani vyšší cenové tlaky ve zbytku letošního roku. "Podobně jako Česko čeká i eurozónu dočasný nárůst inflace ke konci roku způsobený efektem nižší srovnávací základny. Odhadujeme dočasný nárůst meziroční míry spotřebitelské inflace z říjnových 2,0 % na 2,6 % v prosinci. Centrální banka s tímto nárůstem ve své poslední prognóze nicméně počítá, stejně jako naplněním 2% cíle ve druhé polovině příštího roku," říká analytik Dominik Rusinko z ČSOB.

Data o vývoji ekonomiky byla naopak v posledních dvou měsících pro ECB spíše zklamáním. A z toho vyplývá aktuálně největší obava centrální banky, a sice takzvaně nezůstat za křivkou. To znamená nedržet úrokové sazby až příliš vysoko, čímž by zbytečně házela ekonomice klacky pod nohy. To se ECB stalo v opačném gardu v letech 2021-2022, kdy držela rétoriku o dočasném charakteru inflace, a velice dlouho proto otálela se zvyšováním sazeb.

"Zmíněné obavy výrazně ovlivnily rozhodnutí ECB snížit v říjnu úrokové sazby. Od té doby došlo k vítězství Donalda Trumpa v amerických prezidentských volbách, které přináší další rizika pro hospodářský růst zemí eurozóny," pokračuje Rusinko. To ostatně přiznala i prezidentka ECB Christine Lagardeová, která vnímá Trumpova slibovaná opatření (zejména zvyšování cel) primárně prizmatem negativního poptávkového šoku, který působí ve směru ještě nižšího ekonomického růstu v eurozóně.

"Zdá se tedy, že v Radě guvernérů ECB sílí hlasy pro co nejrychlejší snižování sazeb na neutrální úroveň. Ani tam se však úrokové sazby nemusejí zastavit. To je koneckonců i náš základní scénář, ve kterém očekáváme celkem svižný posun sazeb níže (až na 2 %) v polovině příštího roku. Trhy jsou přitom ještě více holubičí, když vidí terminální sazbu v současném cyklu dokonce pod 2 %," uzavírá analytik.

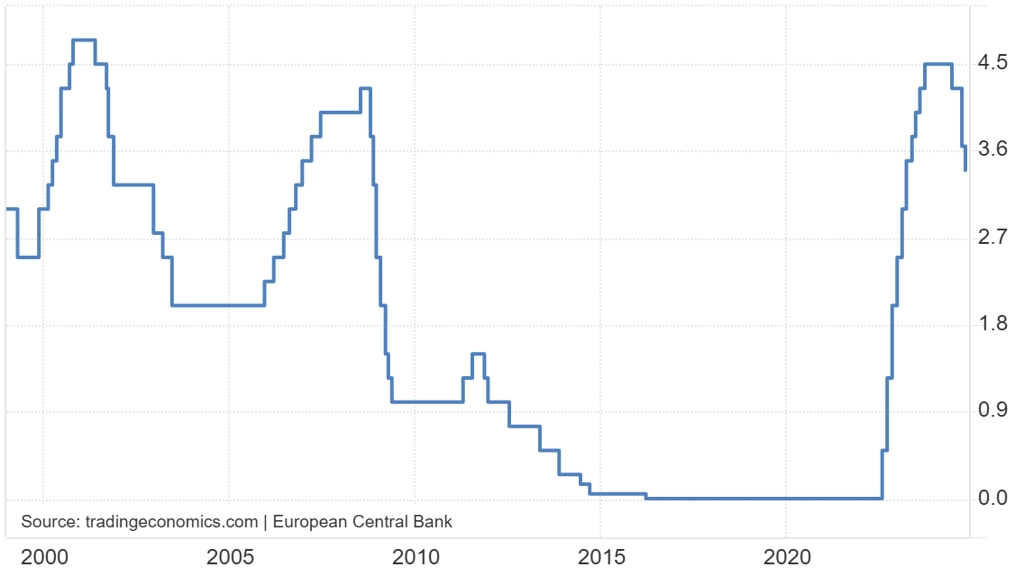

ECB - základní úroková sazba

Zdroj: ČSOB

Aktuality