John Hussman: Velké tržní výnosy nečejte, dokud se Fed bude snažit udržet trh v (ne)rovnováze

John Hussman z Hussman Funds je známý svým pesimistickým výhledem na trhy. Je považován za permanentního medvěda a proroka zkázy, což i sám přiznal během své prezentace na Wine Country Conference. Nerovnováhy na finančních trzích podle něj vedou k velice nízkým očekávaným výnosům.

Základní postřehy z Hussmanovy prezentace:

Neexistuje nic jako "více nakupujících než prodávajících" nebo "pohyby peněžních toků do/ze sekundárního trhu";

každou emitovanou akcii je potřeba držet navždy;

každý dluhopisový certifikát je nutné držet do splatnosti;

každý dolar měnové báze vytvořený Fedem zůstane jen ve formě zápisu v počítači v bance (někteří jej už v této fázi nazývají aktivem) do doby, než se formou malých částek přelije z rezerv do měny a zpět.

Kvantitativní teorie a její multiplikační efekt

Nelze očekávat, že dodatečný dolar rezerv vytvoří 10 dolarů výdajů. Multiplikační teorie nebere v úvahu ekonomické faktory, které hrají podstatnou roli:

Rozvoj a dostupnost produktivních investičních příležitostí, které odstartují úvěrovou aktivitu;

schopnost dlužníků splácet nové závazky;

ochotu bank financovat kredibilní a produktivní příležitosti;

nutnost vyvarovat se financování nedůvěryhodných a neproduktivních spekulací.

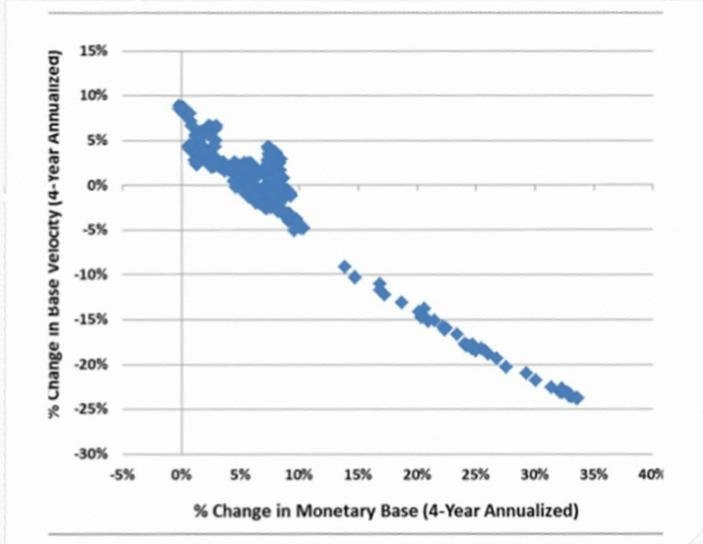

Když zvyšujeme monetární bázi, rychlost oběhu peněz klesá, což je důvod, proč kvantitativní uvolňování nefunguje.

Přestože má kvantitativní uvolňování přinést dlouhodobý ekonomický růst, jeho hlavním důsledkem je vyvolání nerovnováh na trhu a honby za spekulativními výnosy. Hlavní chyba je v pochopení teorie kvantitativního uvolňování.

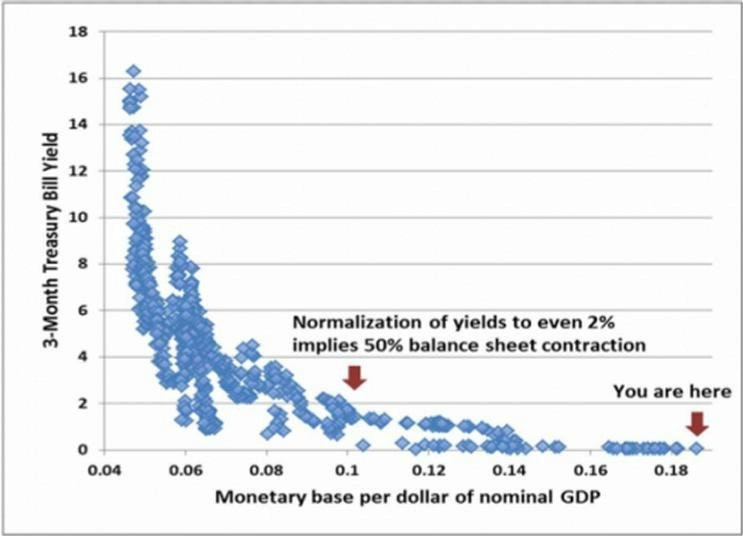

Monetární rovnováha

Každý nízkoúročený dolar musí někdo držet.

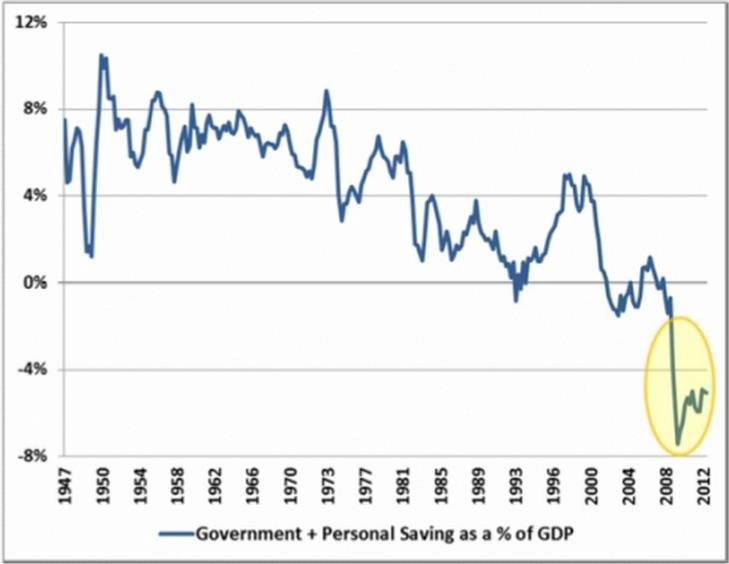

Fiskální rovnováha

Když vládní deficity rostou, úspory domácností klesají. Deficit jednoho sektoru se musí projevit jako přebytek v sektoru jiném.

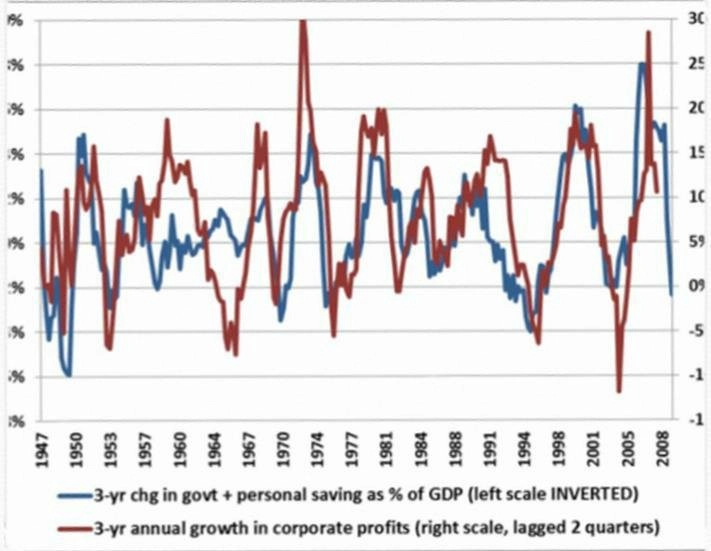

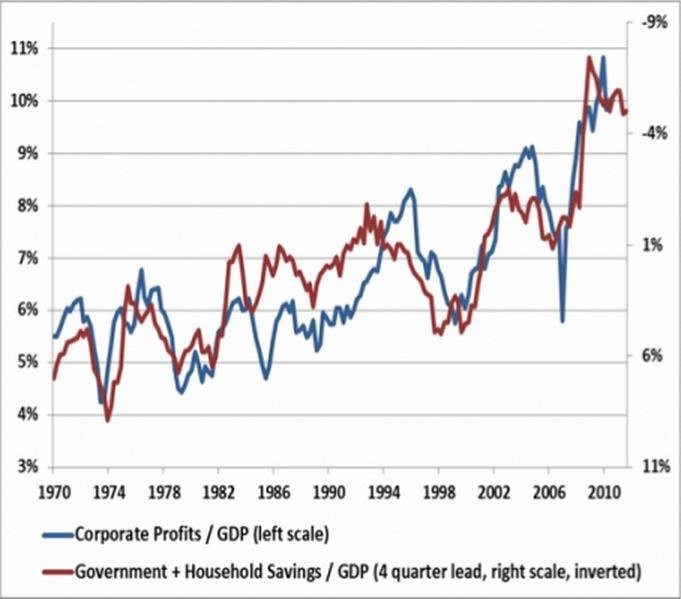

Vysoké ziskové marže implikují zpomalení růstu zisku

Změny ve vládním rozpočtu a úsporách domácností vedou ke změnám v firemních maržích. Dokonce i bez výrazného návratu k průměru u marží bychom měli očekávat slabý růst zisku, a to brzy.

Rekordně negativní hodnoty součtu úspor vlády a domácností vedou k růstu firemní ziskovosti k rekordním maximům. Ziskové marže firem jsou v současnosti 70 % nad historickým normálem. Firmy benefitují z vládních výdajů, které vedou k rozpočtovým deficitům, navzdory tomu, že se mzdy drží na rekordních minimech ve vztahu k ekonomice.

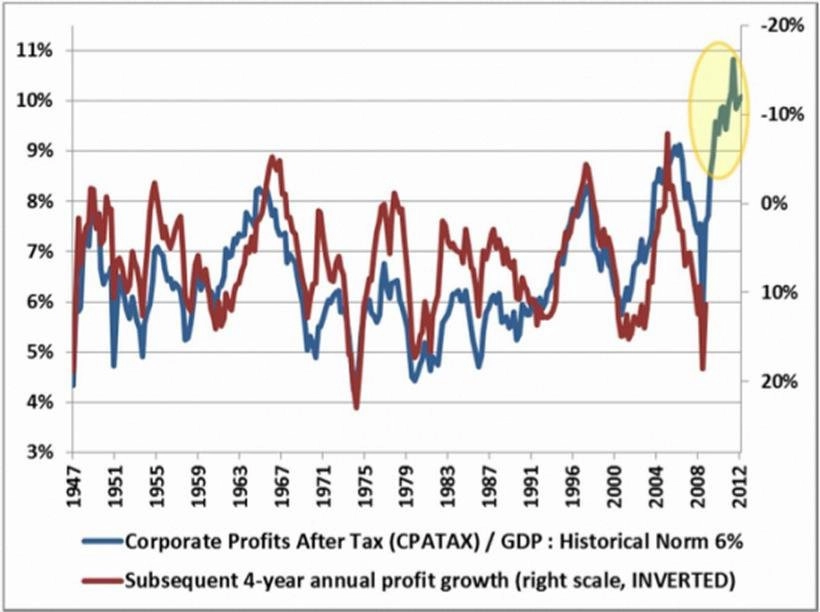

Zvýšené marže a slabý čtyřletý růst zisku

Současné ziskové marže by měly vyvolat pokles růstu zisku 12% roční měrou.

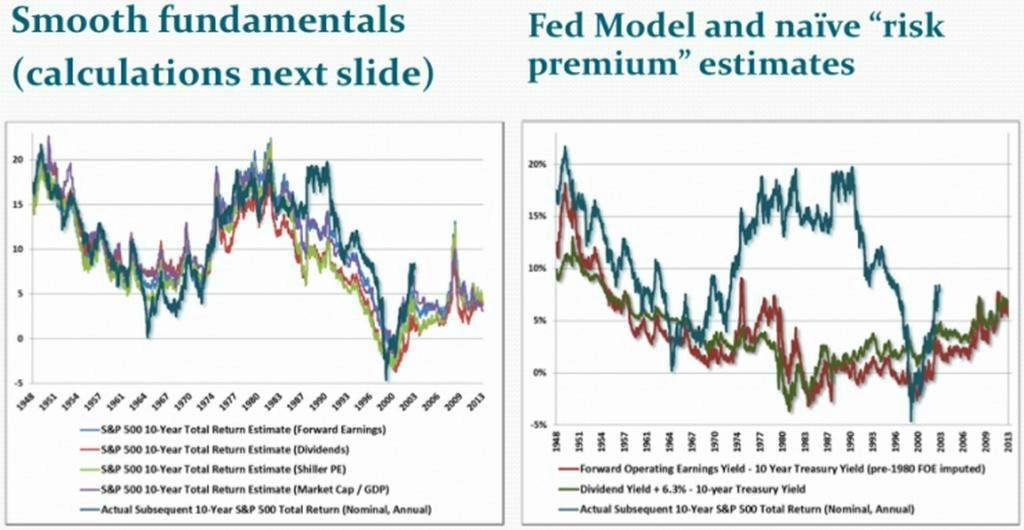

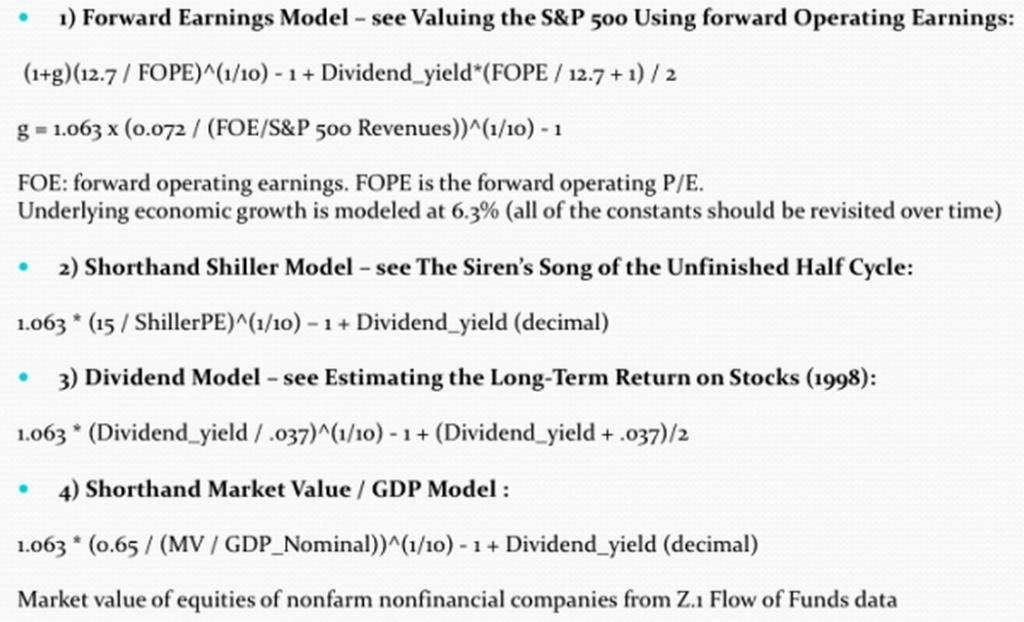

Podle mnoha ukazatelů jsou očekávané 10leté průměrné výnosy z akcií poblíž 3,5 %. Který přístup vlastně funguje?

Následující grafika popisuje, jak se Hussman dostal ke svému odhadu nízkých očekávaných výnosů. Předpokládá návrat k průměru.

Zdroj: hussmanfunds.com

Aktualita pro rok 2026

Aktuality