Na obzoru jsou temná mračna, varuje El-Erian. Chudí Američané kolabují a dluhová bomba tiká

Rekordně dlouhý shutdown americká ekonomika ustála. To ale neznamená, že se není čeho bát. Hlavní ekonomický poradce společnosti Allianz Mohamed El-Erian prý v noci nemá klidné spaní, tuší totiž do budoucna problémy hned ze dvou směrů.

Jedním z hlavních varovných signálů současnosti je podle El-Eriana, který poskytl rozhovor Yahoo! Finance, situace nízkopříjmových domácností ve Spojených státech. Ty jsou pod výrazným tlakem kvůli rostoucím životním nákladům a vyššímu zadlužení. Pokud by tato část populace začala výrazněji omezovat spotřebu, mohlo by to v důsledku přispět k ochlazení celé ekonomiky. Spotřeba domácností totiž v USA zajišťuje přibližně dvě třetiny hrubého domácího produktu.

Život od výplaty k výplatě

El-Erian upozorňuje, že nízkopříjmové domácnosti trpí kombinací vyšší inflace a vyšších úrokových sazeb. Jejich příjmy po zdanění v poslední době rostly pomaleji než ceny, což znamená, že jejich reálná kupní síla klesala. Výsledkem je, že stále více domácností žije od výplaty k výplatě a velkou část příjmů vydává jen na základní potřeby. Tento trend navíc podle Bank of America v posledních měsících nabíral na síle.

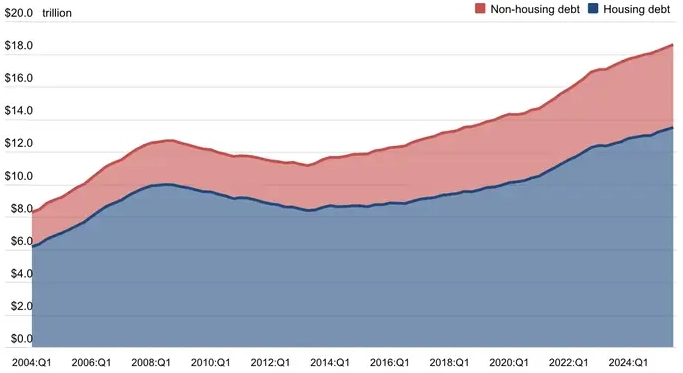

FRBNY, Equifax

Objem dluhů amerických domácností

Problém umocňuje nejistota ohledně dalšího vývoje na trhu práce. Propouštění v říjnu vystoupilo na nejvyšší úroveň za více než 20 let a dále sílí obavy z možného nahrazování pracovních pozic technologiemi, zejména umělou inteligencí. Nízkopříjmové domácnosti tak čelí nejen finančním tlakům, ale také obavám z toho, zda jejich příjmy v budoucnu vůbec budou stabilní.

El-Erian varuje, že tato část ekonomiky se blíží vlastní "malé recesi". Pokud lidé s nižšími příjmy omezí výdaje nikoli z obezřetnosti, ale proto, že už jednoduše nebudou mít co utrácet, důsledky se mohou přenést i do ostatních částí ekonomiky.

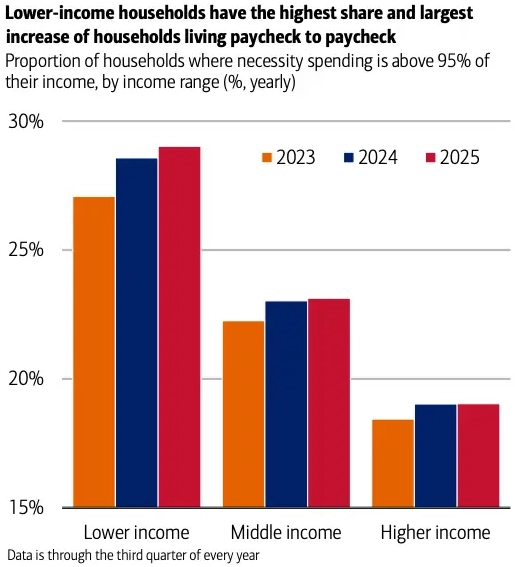

Bank of America

Podíly amerických domácností žijících od výplaty k výplatě v jednotlivých příjmových skupinách

Doba levných úvěrů je pryč

Druhým velkým rizikem, na které El-Erian upozorňuje, je velký objem dluhu v americké ekonomice a nutnost jeho refinancování v prostředí stále relativně vysokých úrokových sazeb. Obavy se přitom týkají jak veřejného, tak soukromého sektoru.

Potenciálně zranitelný je hlavně segment komerčních realit. Během pandemie vzniklo velké množství úvěrů s nízkými úroky, které se nyní blíží k termínu refinancování. Do konce příštího roku mají být splaceny úvěry na kancelářské budovy kryté hypotéčními zástavními listy v hodnotě přes 21 miliard dolarů. Refinancování přitom může být pro mnohé i vzhledem ke slabší poptávce po kancelářích výzvou.

Prosincové snížení sazeb nejisté. Rozhodnou data

Napětí na úvěrovém trhu se ale netýká jen segmentu komerčních nemovitostí. Míra selhání u úvěrů poskytnutých komerčními bankami v USA roste už skoro dva roky. Pro investory je to signál, že určité části úvěrového trhu se dostávají pod tlak a že přísnější měnové podmínky začínají dopadat zejména na méně bonitní dlužníky.

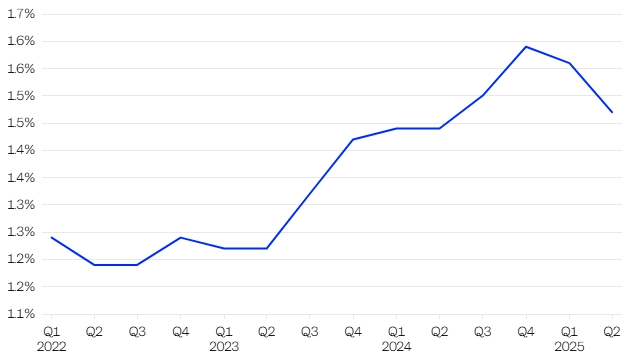

Business Insider

Podíl úvěrů v selhání ve Spojených státech

Největší hrozby bývají zprvu nenápadné

I tak ale El-Erian odmítá, že by americká ekonomika směřovala k systémové finanční krizi. Hovoří spíše o "kreditních nehodách", tedy o problémových dlužnících nebo segmentech s potenciálem způsobit omezené škody. Ale to, že stabilita celého finančního systému není v současnosti v ohrožení, neznamená, že by měla být situace brána na lehkou váhu. Naopak, je potřeba pečlivé řízení měnové i fiskální politiky, aby se zatím izolované problémy nestaly součástí rozsáhlejšího, nebezpečnějšího trendu.

El-Erian tak svými varováními vysílá jasný signál investorům i tvůrcům politik, že největší hrozby často nepocházejí z viditelných šoků, ale z pozvolného hromadění tlaků v částech trhu nebo ekonomiky, kterým se dlouho nevěnuje dostatečná pozornost. Právě proto je podle něj důležité včas identifikovat slabá místa a postupovat s maximální obezřetností.

Zdroj: Yahoo! Finance

Aktuality