Můžeme v klidu spát, když centrální banky zaplavují trh penězi?

Centrální banky připomínají hospodského, který hostovi nabídne máz lákavého piva skoro zadarmo, host má sice žízeň a pivo pije rád, ale nedá si ani lok, protože ho čeká cesta autobusem a neví, jak dlouho bude trvat a jestli si bude moci dojít na toaletu.

Při našem posledním setkání v Leader's Voice jsme se letmo dotkli limitů vědy obecně a ekonomie zvláště při předvídání složitých jevů. Zmínil jsem, proč poskytují ekonomii medvědí službu ti její představitelé, kteří díky nedostatku pokory meze vědy ignorují, a diskreditují tím sami sebe (to je nakonec v pořádku), ale také samotnou vědu. A to je škoda, navíc pro společnost poměrně nebezpečná. Na závěr jsme si položili otázku, jak se může ekonomie se svým aparátem postavit k horké otázce dneška, která má obrovský význam pro firmy, domácnosti i vlády, a sice zda, jak a kdy ovlivní razantní protikrizové programy americké, britské, evropské a japonské centrální banky růst cen, změny kurzů měn a úrokové sazby.

Zákonnou rolí všech současných centrálních bank je stabilita cen, to znamená "rozumná" inflace, případně měnového kursu. Některé další mají navíc za úkol hlídat růst a zaměstnanost. Všechny navíc tak či onak dbají i o stabilitu bankovního či finančního sektoru, protože bez ní by se zhroutily všechny jejich hlavní role.

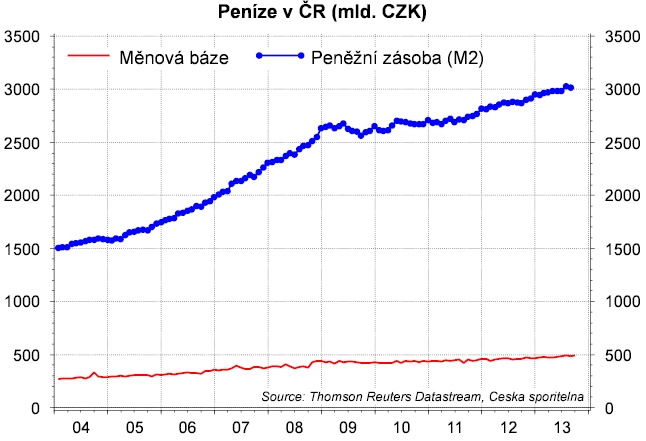

Centrální banky jsou nyní jedinými institucemi, které umí (a smí) vpustit nové peníze do ekonomiky, nebo naopak existující peníze stáhnout. Děje se to kvantitativním dodáváním peněz, tedy jejich emisí (centrální banka půjčí komerčním bankám peníze proti lombardní zástavě, nebo od nich koupí dluhopisy, nebo cizí měny, nebo koupí zlato nebo jiná aktiva), nebo naopak kvantitativním stahováním peněz z ekonomiky (centrální banka prodá dluhopisy, měny, zlato, nechá si splatit úvěr a tak dále). Takto hýbou nahoru a dolů těmi penězi, jejichž tvorbu a výši drží přímo v rukou (těm se říká měnová báze, v ČR je to nyní zhruba 500 miliard Kč).

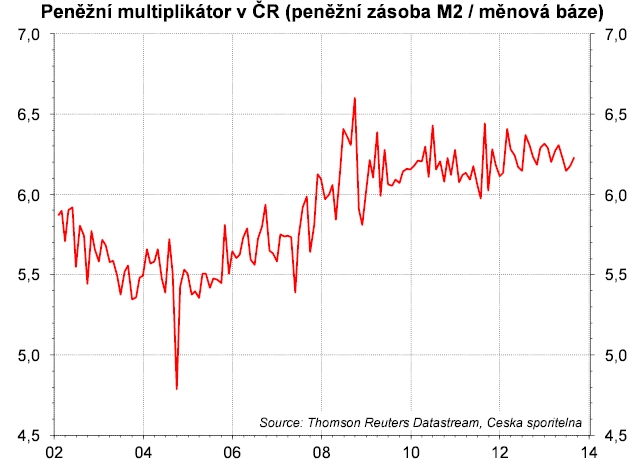

Takto do světa vypuštěné peníze pak žijí svým vlastním životem, což znamená, že se "množí", a to tak, že je komerční banky půjčují firmám, domácnostem a veřejnému sektoru, jiné subjekty těchto sektorů je zpětně do bank ukládají, banky je opět půjčují a tak dále. Tak se měnová báze přirozeně rozroste do celkové peněžní zásoby, která v ekonomice vytváří celkovou poptávku (celková peněžní zásoba v ČR činí více než 3 000 miliard Kč, každá koruna vypuštěná ČNB se tedy zmnožila přibližně šestkrát). Centrální banka může tento proces množení se peněz brzdit nebo povzbuzovat, a to nepřímo - hlavně změnou své úrokové sazby, čímž nepřímo zdražuje či zlevňuje půjčky a vklady bank.

V poslední krizi centrální banky Spojených států, Spojeného království, eurozóny a Japonska sáhly k razantnímu a co do forem nekonvenčnímu nafukování měnové báze. Byť se terminologie ještě plně neusadila, je to právě to, čemu se zpravidla říká kvantitativní uvolňování. Zároveň razantně snížily i cenu těchto "svých" peněz, které masivně pumpují do postižených ekonomik, čímž se snaží povzbudit ono přirozené množení peněz, a tím pomáhat celkově zemdlelé poptávce a investicím, a podporovat tak růst a zaměstnanost.

Mimořádnou razancí a nestandardními formami těchto operací si zmíněné centrální banky chrání svůj kredit na pozadí neblahé historické role, kterou sehrála americká centrální banka za Velké krize v 30. letech, kdy - jak se po letech ukázalo - dělala přesně opačnou politiku brzdění růstu peněz (a tím celkové poptávky), čímž zásadně prohloubila a prodloužila krizi.

Nic ale není bez rizika a zatímco většina ekonomů bude na základě zkušenosti z meziválečné krize mít spíše porozumění pro současné tempo rotaček "tiskáren" centrálních bank, vzrůstá na druhé straně nervozita firem, domácností, vlád (i teoretických ekonomů) ohledně dopadů současné politiky centrálních bank na míru inflace, úroků a měnových kurzů.

Krizová doba nesnese srovnání s nekrizovou

Co na to ekonomická teorie a její schopnost předvídat vývoj? Pokud by ekonom vycházel z historických dat a dlouhodobě pozorovaných kvantitativních poměrů mezi operacemi centrálních bank, jejich dopadem do růstu peněžní zásoby a inflace, musel by se jednoznačně přiklonit k vážnému varování před rizikem (téměř jistotou) inflace následovanou propadem kurzu daně měny a poté nárůstem úroků.

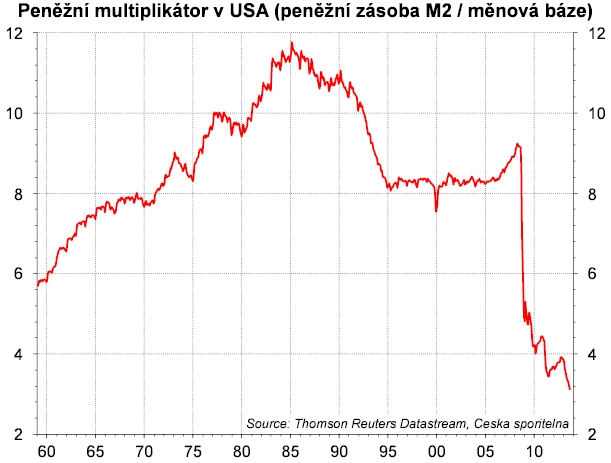

Problém ale je, že byť by tím neudělal v úzkém smyslu modelovou chybu, platí, že většina dat a poměrů, o které by se opíral, vznikala a fungovala v normálních, tedy nekrizových dobách. V krizových časech se ale zásadně mění něco, co je těžko měřitelné a předvídatelné, a sice nálada, chování a síla bank, které musejí půjčovat daleko obezřetněji ("klient může snadněji spadnout do nelikvidnosti nebo insolvence"), a nálada a chování domácností a firem, kterým se nechce utrácet a investovat, a tedy ani půjčovat si, ačkoli jsou úroky nízké ("nevíme, co přijde").

Centrální banka tak připomíná hospodského, který hostu nabídne máz lákavého piva skoro zadarmo, host má sice žízeň a pivo pije rád, ale nedá si ani lok, protože ho čeká cesta autobusem, neví, jak bude dlouho trvat a kdy si bude moci dojít na toaletu. Razantně nafukovaná měnová báze se nemnoží jako normálně, inflačně působící nárůst peněžní zásoby se nedostavuje. Proti tomu totiž působí krizové faktory obezřetné nálady domácností a firem a také křehké zdraví bank a jejich často poměrně drsná regulace.

Můžeme tedy v klidu spát ohledně dnešní expanzivní politiky centrálních bank? Co se týká inflace, asi ano. Pokud jde o některé další veledůležité věci, které nás musejí zajímat, tak v žádném případě. A o tom příště.

Aktualita pro rok 2026

Aktuality