Centrální banky potřebují na rok 2014 nový plán

Odpůrci kvantitativního uvolňování vyhrožují rizikem rozpoutání inflace. Vyspělé ekonomiky ale trápí opačný problém - dezinflace, tedy klesající inflace. Nebezpečí deflace je proto v současném prostředí mnohem větší hrozbou.

Deflace by zasáhla investice, spotřebu, úvěrovou aktivitu i zaměstnanost a zchladila by dnes už tak vlažné světové ekonomické oživení. ECB a Fed musejí proto najít rovnováhu mezi prevencí rizika spekulativní bubliny (pokud budou pokračovat v kvantitativním uvolňování) a rizikem deflace (když měnovou politiku zpřísní).

Současný plán centrálních bank je zhruba takový, že chtějí střežit inflaci a ponechat uvolněnou monetární politiku do doby, než se ekonomika zotaví. Vzhledem ke světovému trendu směrem k deflaci, slabému ekonomickému růstu a vysoké nezaměstnanosti by ale měly spíše přemýšlet o jiném plánu, a sice jak politiku ještě více uvolnit.

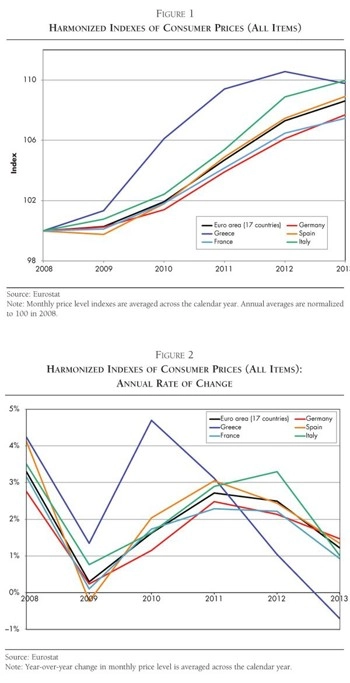

Není to už jen Japonsko, které dvě dekády trvající deflaci vyhlásilo boj. Hrozbě deflace čelí všechny velké vyspělé ekonomiky. V USA rostly v říjnu spotřebitelské ceny jen o 0,9 %, což bylo níže jak proti minulému roku (2,2 %), tak proti cíli Fedu (2 %). Evropa je na tom ještě hůře. Ke konci roku 2011 byla evropská inflace 3 % meziročně, ke konci minulého roku klesla na 2 % a v říjnu už byla jen 0,7 % oproti 1,1 % v září. Pokud bude tento trend pokračovat, Evropu čeká na jaře deflace.

Inflace klesá ve většině evropských ekonomik včetně nejvýkonnějšího Německa. Deflace by ukončila anemické evropské oživení, protože by zvýšila požadavky na hotovost, reálné mzdy a reálné úrokové míry. Důsledkem bude stlačení poptávky a další deflační tlaky (takzvaná deflační spirála).

Restriktivní politika ECB a úsporná opatření zrychlují dezinflaci

Německo, evropský motor růstu, není bohužel motorem poptávky. Domácí poptávka zůstává podprůměrná, ekonomika je hodně závislá na exportu. Maloobchodní tržby v Německu, jak naznačují poslední data, jsou velmi slabé.

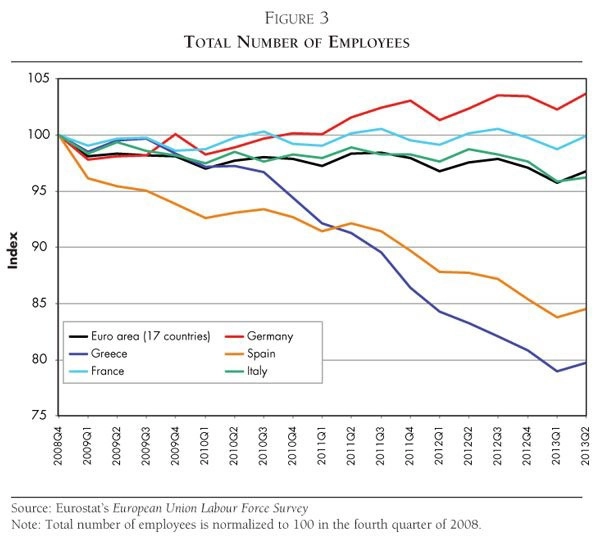

Dalším důsledkem světového trendu dezinflace je klesající zaměstnanost. V Řecku a Španělsku je téměř třetina lidí bez práce.

Deflační spirála, která se ve světě slabého růstu poptávky může snadno rozvinout, je vzácnou, ale velmi nebezpečnou hrozbou pro tržní ekonomiku. Dá se léčit (jako v USA v roce 1933) výraznou devalvací měny. Možnost devalvace je však v současném světě plovoucích kurzů a extrémní provázanosti jednotlivých trhů jen těžko použitelná.

Terapií pro nastartování evropské poptávky proto může být posílení uvolněné politiky centrální banky (prostřednictvím nákupů aktiv ECB) a vlád (skrze daňové škrty a rychlejší růst veřejných výdajů). Ani jedno z toho se ale nemá šanci v Evropě prosadit. Většina členských zemí se snaží o pravý opak - ve fiskální politice o redukci rozpočtových deficitů (výdajové škrty a vyšší daně) a v monetární politice o zachování co nejpasivnějšího přístupu, alespoň od Draghiho slovní intervence v létě 2012 (slibu, že pro záchranu eura udělá cokoli).

Nižší inflace v Evropě přiměla ECB snížit zápůjční sazbu o 25 bazických bodů. Odezva je ale jen symbolická (pokud vůbec nějaká). Jaká by také vzhledem k pasivitě evropských dlužníků mohla být?

Je strach ECB z nafukující se bubliny oprávněný?

Dilema ECB ztěžuje rally na evropském akciovém a dluhopisovém trhu. Šestice z 23členné rady ECB s rozhodnutím o snížení sazeb nesouhlasila. Kromě zvýšeného rizika inflace cen zboží a služeb, které je v prostředí hrozící deflace neopodstatněné, oprávněně poukazovala na rizika nafukování spekulativní bubliny.

Kvantitativní uvolňování i současné monetární experimenty ostatních bank znamenají pro centrální bankéře dilema. Pokud bude QE přehnané, zvýší se inflace aktiv (nafoukne se bublina) a centrální banky budou muset v uvolňování pokračovat, aby se vyhnuly jejímu pro ekonomiku neblahému splasknutí. Další prasklá bublina by urychlila návrat ekonomik do recese, možná by vedla ke vzniku další finanční krize.

Deflace plodí více deflace

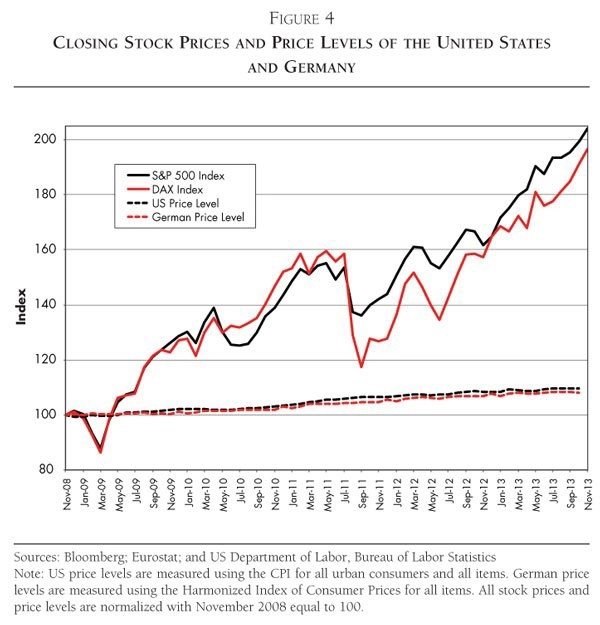

Graf 4 ukazuje rychlé zhodnocování aktiv ve srovnání s vlažným růstem cenových hladin v USA a Německu od listopadu 2008. Nakonec by bublina měla podpořit spotřebu natolik, aby vzrostla inflace. Nic z toho se ale podle všeho neděje. Patrný je opačný problém – dezinflace směřující k deflaci. Vzhledem k tomuto trendu by odstranění QE nebo zvýšení úroků nebezpečně zvýšily riziko deflace.

Únavná hra Fedu – "taperingový ping-pong" - zvyšuje pravděpodobnost, že bude americká ekonomika stagnovat, protože monetární a fiskální brzda stlačí růst pod 1 %. ECB by si měla uvědomit, že jejím mandátem je cenová stabilita. To znamená bojovat proti deflaci stejně tvrdě, jako by musela zakročit proti vysoké inflaci.

Centrální banky by měly začít přemýšlet, co budou dělat, pokud růst světové ekonomiky přestane naplňovat očekávání (namísto plánů na ukončení QE ve chvíli, kdy bude ekonomika silnější). V opačném případě pro ně může být rok 2014 nemilým překvapením.

Zdroj: American Enterprise Institute

Aktualita pro rok 2026