Zadlužení v USA: Cesta k řešení je ještě dlouhá

Nejčastěji bývá za příčinu krize v roce 2008 uváděn trh nemovitostí v USA a finanční deriváty spojené s hypotékami. Vysoké zadlužení je často zmiňováno jen okrajově. A přitom jsou to právě dluhy, které jsou jednou z hlavních příčin všech dnešních problémů.

Trh nemovitostí byl jen konečným vyústěním. Od počátku krize uplynulo již několik měsíců. Pojďme si tedy zrekapitulovat, jakého pokroku jsme dosáhli v oblasti dluhů. Hned na počátku musím konstatovat, že se situace příliš nezlepšila.

Pokud celou problematiku opravdu velmi zjednodušíme, potom lze říci, že americká ekonomika byla v minulosti z velké míry podpořena zvyšujícím se zadlužením domácností, podniků a státu. Je logické, že podobný vývoj je dlouhodobě neudržitelný.

Celková výše dluhů se v určitém okamžiku dostane do fáze, kdy již subjekty nejsou ochotny se dále zadlužovat a začínají splácet. Díky tomu také vznikají v ekonomice deflační tlaky. A v této situaci se nacházíme nyní. Své dluhy začínají splácet domácnosti a v ještě větší míře pak finanční sektor. Iniciativu však přebírá stát, který se naopak dramaticky zadlužuje.

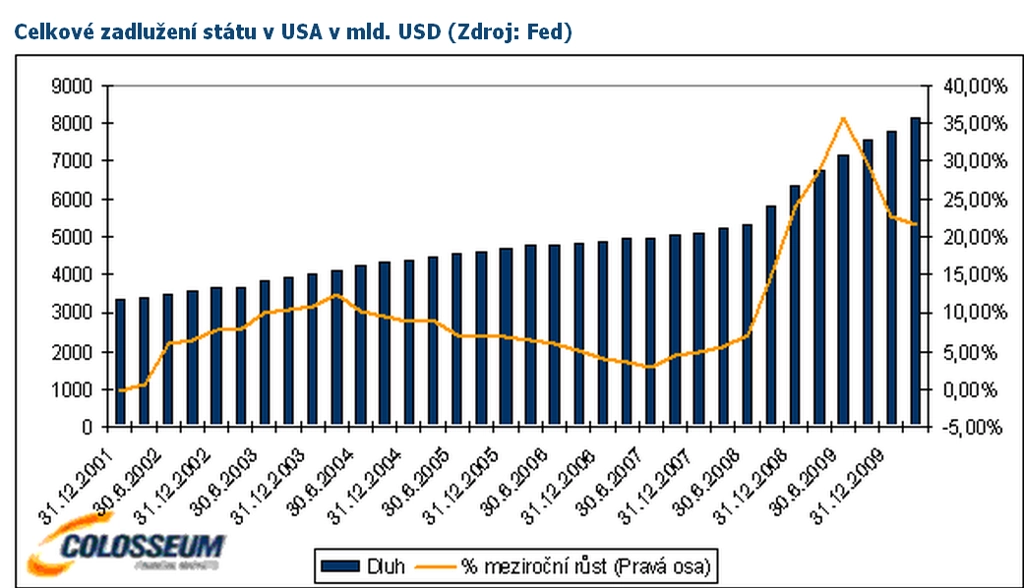

Americké dluhy klesají pomalu

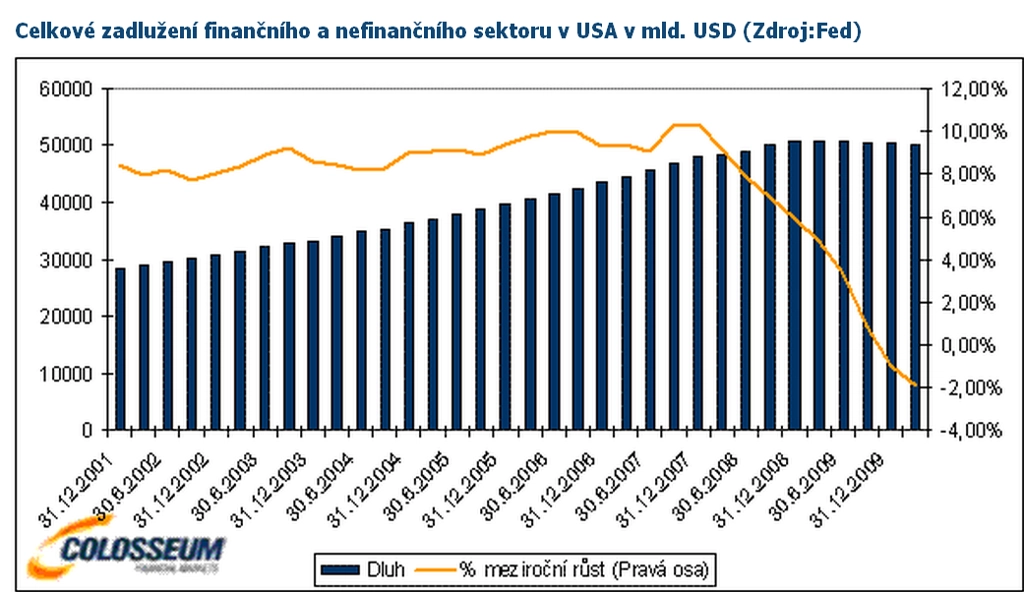

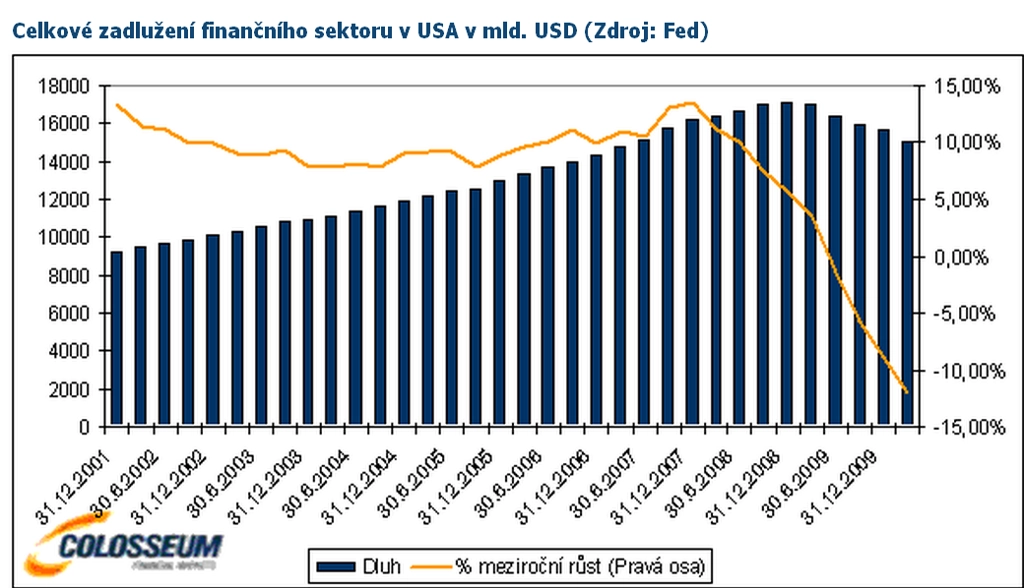

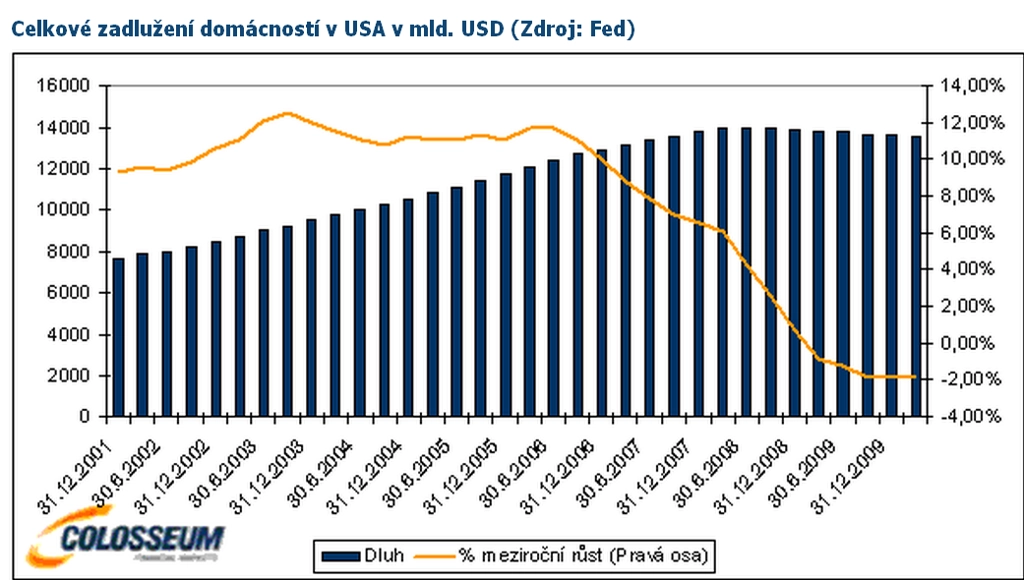

Vezmeme-li v úvahu celkový dluh finančního i nefinančního sektoru v USA, zjistíme, že se pohybuje na úrovni 350 % HDP. Nejvyšší hodnoty bylo dosaženo na konci prvního čtvrtletí 2009. V současnosti se nacházíme 1,9 % pod touto úrovní. Celkový obraz tudíž naznačuje, že zatím rozhodně nejsme svědky žádného výrazného snižování zadlužení.

Pokud se podíváme na jednotlivé sektory, zjistíme, že za poklesem zadlužení stojí primárně finanční sektor (od maxima na konci roku 2008 pokles o 12,5 %). Následuje sektor domácností, kde je pokles jen velmi pozvolný (od maxima v polovině roku 2008 pokles o 2,7 %). V případě nefinančních podniků jsme svědky stagnace.

Stát se zadlužuje čím dál více

Dramatické změny jsou ovšem patrné v případě státního zadlužení. V průběhu posledních dvou let vzrostl státní dluh o 56 %. Výsledkem je, že domácnosti a finanční podniky snižují své dluhy a stát je naopak zvyšuje, což v konečném důsledku vede k poklesu celkového zadlužení jen o 1,9 %. Je tedy zřejmé, že problém s vysokým zadlužením je stále přítomný a pouze se mění struktura.

Investoři musejí diverzifikovat

Jaké z toho tedy plynou závěry pro investora? Domácnosti se snižováním zadlužování teprve začaly. To je špatná zpráva pro americkou ekonomiku, která je ze 70 % závislá na spotřebitelích. Poptávka z jejich řad bude i v následujících letech pravděpodobně slabší než v minulosti. Nižší spotřeba povede pravděpodobně i k slabším investicím v případě podniků.

Stát bude i v budoucnu zvyšovat své zadlužení a stále více zasahovat do ekonomiky, což není příliš dobrou zprávou, protože oproti podnikatelskému sektoru je mnohem méně efektivní. Je pravděpodobné, že se dočkáme větší regulace.

Celkově je tedy velmi reálný scénář, v němž ekonomika v USA v následujících letech neporoste tak rychle jako v minulosti. S největší pravděpodobností se naplní slova Billa Grosse ze společnosti Pimco, který představil a prosazuje myšlenku "new normal". Záchranou by mohla být poptávka z emerging marktes, která by pomohla americkým exportům.

Pro investora je v tomto prostředí bezpochyby vhodnou strategií více diverzifikovat napříč regiony a v portfoliích vyčlenit větší prostor trhům emerging markets. Samozřejmě za předpokladu, že investice budou nakoupeny za přijatelnou cenu. V případě komodit je rozumné se zaměřit na tituly, jejichž spotřeba je největší právě v rozvíjejících se ekonomikách. Vhodné je zaměřit svou pozornost na trhy, které se nepotýkají s extrémně vysokým zadlužením.

Aktualita pro rok 2026