Investoři utíkají z Evropy, míří na emerging markets

Oživování evropského hospodářství je nejisté a v kombinaci s vývojem událostí na východní Ukrajině se jedná o jednoznačný argument k odsunu investičních prostředků z evropských trhů. Alespoň podle komentátorů tak lze interpretovat pokračující odliv peněz z amerických fondů investujících do evropských akcií.

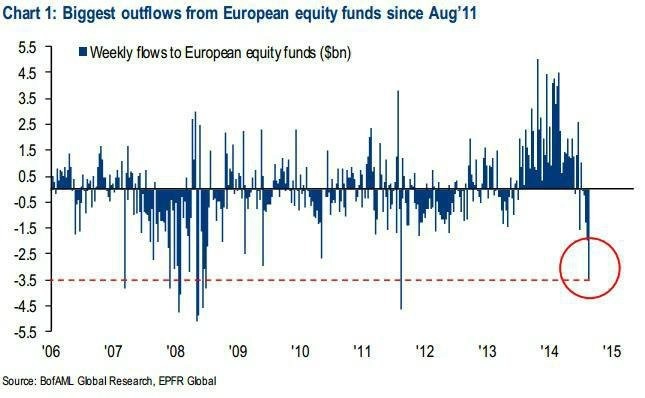

Prozatím se sice nejedná o masivní výprodeje, jako tomu bylo v roce 2011, kdy trhy zachvátila panika pramenící z obav z možného rozpadu evropské měnové unie, přesto se jedná o varovný signál toho, že by Evropská centrální banka měla přestat mluvit a začít jednat. V opačném případě totiž hrozí, že bude odliv peněz z trhů pokračovat, až nakonec vyústí v konec přibližně 2leté evropské akciové rally.

Podle dat společnosti Lipper a její Mutual Fund Performance Analysis, která monitoruje pohyb investičních prostředků ve fondech, vybrali investoři jen za devět týdnů do 14. srpna z amerických fondů investujících na starém kontinentu 3,25 miliardy dolarů. To je nejdelší série odlivů peněz z těchto fondů od roku 2011. Podobně vyznívají i data Bank of America Merrill Lynch, která se pro změnu zaměřuje na evropské akciové fondy.

"Investoři od evropského hospodářství očekávali hodně, ale nyní si začínají uvědomovat, že přestřelili," řekl podle agentury Reuters Dan Morris, hlavní investiční stratég TIAA-CREF Asset Management. "K tomu přidejte ještě to, co se děje mezi Ukrajinou a Ruskem. Investoři si zkrátka již delší dobu říkají, že Evropa pro zhodnocení jejich peněz není tím nejlepším místem."

Zatímco z amerických fondů investujících do evropských akcií investoři za devět týdnů 3,25 miliardy dolarů vybrali, do fondů investujících na rozvíjejících se trzích a zaregistrovaných v USA naopak 5,7 miliardy dolarů nalili. Rekordních 5,7 miliardy dolarů, nutno dodat. Podle Morrise investorům začíná docházet trpělivost a pomalu vyprchává i nadšení, které v nich před dvěma lety vyvolala slova šéfa ECB Maria Draghiho, že pro záchranu jednotné evropské měny "udělá vše, co bude potřeba". Rozpad eurozóny již sice podle všeho nehrozí, společenství se nicméně z pohledu ekonomiky a politiky stále nachází ve velmi složité a jen těžko řešitelné situaci.

"Investoři do svých portfolií evropské akcie před dvěma lety začali zařazovat s vidinou zavádění strukturálních reforem v EU, integrace evropského společenství a také kvůli jejich příznivé valuaci. Dnes již bohužel ani jeden z těchto argumentů není příliš silný," vysvětluje Michael Hartnett, hlavní tržní stratég Bank of America Merrill Lynch.

Evropská jiskra vyhasíná

Vůbec nejvíce byl odlivem investičních prostředků zasažen německý trh. Z amerického ETF iShares MSCI Germany, který kopíruje vývoj akcií německých firem s velkou a střední tržní kapitalizací, investoři za prvních sedm měsíců letošního roku vybrali 1,4 miliardy dolarů, což představuje téměř třetinu z celkového objemu jím spravovaných prostředků. A není se co divit. Fond od začátku roku vykazuje pokles o 5,21 %, čímž podle společnosti Lipper zaostává za 97 % všech fondů registrovaných ve Spojených státech a zároveň investujících na evropských trzích.

Velkou roli hraje zejména valuace cenných papírů. Akcie na evropských burzách se obchodují s průměrným P/E 13,8 na základě očekávaných zisků v příštích 12 měsících, což pro investory není vzhledem k možným dopadům ukrajinské krize a s ní spojených sankcí příliš atraktivní. V USA se totiž ukazatel P/E pohybuje pouze nepatrně výše (v průměru kolem 15,6), a na rozvíjejících trzích dokonce jen kolem 10,7.

"Zejména pro americké investory by bylo zajímavé, kdyby v Evropě ukazatel forward P/E ze současné úrovně klesl zhruba na 12 bodů," tvrdí David L. Donabedian z baltimorské společnosti Atlantic Trust. "V současné situaci jim přijde mnohem bezpečnější zůstat na domácím trhu nebo své peníze poslat vydělávat na emerging markets."

Zdroj: Reuters

Aktualita pro rok 2026

Aktuality