Kdo zvýší sazby jako první - Yellenová, nebo Carney?

Bank of England i Fed drží úrokové míry poblíž nuly více než pět let. Obě banky v současnosti vystupují s celkem agresivní rétorikou, že by už pětiletá politika levných peněz měla brzy skončit. Která země ale přistoupí ke zvýšení sazeb dříve - Spojené království, nebo USA?

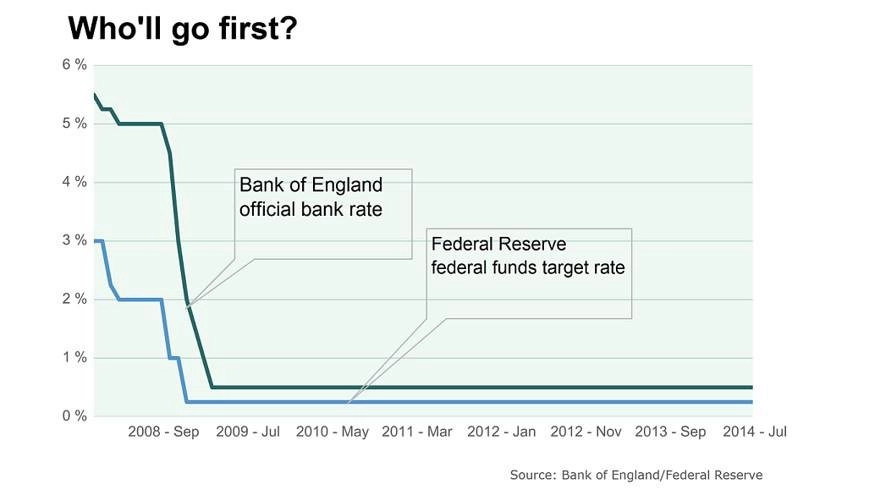

Kdy to bude?

Spekulace na trzích nyní vycházejí hlavně z diskuze o tom, kdy centrální banky ukončí éru superlevných peněz, kterou odstartovala finanční krize z roku 2008, a přistoupí ke zvýšení úrokových sazeb.

Taková Bank of Japan se nechystá zvyšovat sazby v blízké době vůbec. Abenomika je stále teprve v raném stádiu a pokud centrální banka vůbec k nějaké akci přistoupí, je mnohem pravděpodobnější, že začne opět tisknout jeny, než že politiku utáhne a zvýší sazby.

A Evropská centrální banka? Ta také nepřipadá v úvahu. Eurozóna sklouzává do deflace a hospodářský růst členských států se zastavuje. Zde lze rovněž očekávat spíše něco na způsob kvantitativního uvolňování než monetární restrikci.

Menší centrální banky možná zvýší sazby dříve, třeba ta novozélandská to již udělala. Objevují se spekulace, že ji může následovat Austrálie. Vysoká pravděpodobnost zvýšení sazeb je u skandinávských zemí jako Švédsko a Norsko. Investoři ale sledují hlavně vývoj velkých ekonomik.

Nejisté dopady nekonvenční politiky centrálních bank

Posledních pět let se světová ekonomika pohybovala v dosud nezmapovaném teritoriu. S výjimkou Japonska nebyly sazby nikdy po tak dlouhou dobu drženy na extrémně nízkých úrovních. Přijmou trhy tento fakt jako normální vývoj okolností, nebo při změně kurzu monetární politiky zkolabují?

Lze to přirovnat k pilotovi při zkušebním letu v novém letadle - počítačové simulace ho ujišťují, že je vše bezpečné, nicméně dokud nevzlétne do vzduchu, nikdo mu nedokáže s jistotou říct, zda se technika nemýlí. Ať už ekonomické modely předpovídají cokoli, dokud sazby nevzrostou, nebudeme znát důsledky. Je mnohem lepší, když už letěl někdo před vámi a máte možnost poučit se z jeho zkušeností.

Kdo to bude?

Jak USA, tak Spojené království jsou už daleko za stádiem ekonomického cyklu, kdy je sazby nutné držet na nouzových (extrémně nízkých) úrovních.

Úrokové míry musejí občas růst, je ale pochopitelné, že žádný z centrálních bankéřů nechce sazby navýšit jako první. Nechce riskovat, že předčasně zchladí ekonomiku, jejíž oživení působí stále anemicky. Smart money ale sázejí na první krok Janet Yellenové. Proč?

Spojené království: Rychlý růst, ale otázkou je udržitelnost

MMF předpovídá, že britská ekonomika letos poroste o 3,2 %. Nezaměstnanost klesá slušným tempem a ceny nemovitostí rychle rostou. Inflace zůstává tlumená, přetrvává ale problém nízkých reálných mezd. Ve srovnání s historickým normálem se však ekonomice daří skvěle. Vzhledem k tomu, že žádná krize není na obzoru, není důvod držet nízké sazby. Přestože dva členové rady Bank of England již hlasovali pro zvýšení sazeb, tři faktory rozhodnutí britské centrální banky ještě oddalují.

1. Britskou vládu čeká osm měsíců politické nestability. Skotsko se rozhoduje o své nezávislosti. Pokud se pro ni rozhodne, dá se očekávat chaos na trhu s librou, jak se obě země budou snažit oddělit své finance. Na květen příštího roku jsou plánovány celostátní volby, které mohou podle odhadů přinést velmi těsné výsledky a další koaliční vládu. Zvýšení sazeb by mohlo nestabilní situaci jen zhoršit.

2. Spojené království může být staženo do ekonomické deprese eurozóny. Z 18 % tvoří britskou ekonomiku vývoz do Evropy. Vzhledem k tomu, že zpomaluje i Německo, lze očekávat, že problémy začne mít i pátá největší evropská ekonomika.

3. Oživení Spojeného království stojí na slabších základech než to v USA. Možná nyní britská ekonomika roste rychleji než ta americká, ale je tomu tak jen díky raketovému růstu cen nemovitostí a pokračující imigraci. HDP na hlavu neroste vůbec a ceny domů neporostou do nebes. Těžko říct, jak velká část růstu je jen uměle nafouknutá bublina.

USA: Hospodářský růst stojí na pevnějších základech

Pro USA platí podobné. Ekonomika posilovala ve druhém kvartálu podle druhého odhadu o 4,2 %, což je možná až moc rychlé tempo na to, aby bylo dlouhodobě udržitelné. Nicméně MMF předpovídá pro tento rok růst o 2 % a o více než 3 % v příštím roce. Daří se i pracovnímu trhu, kde rychle vznikají pracovní místa. Růst mezd sice zůstává tlumený, klesá ale zadlužení a dochází k oživení na nemovitostním trhu.

Americký růst mohou podpořit silnější faktory než ekonomiku Spojeného království. Podobně jako v případě britské centrální banky lze také v USA jen těžko hledat důvody pro uvolněnou politiku centrální banky. Ač je tedy rétorika Bank of England směrem k zahájení zvyšování sazeb agresivnější, ekonomický fundament hovoří spíše pro Fed. Trh v jeho případě počítá zhruba s polovinou roku 2015.

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality