Konkurenceschopnost České republiky: Blýská se na lepší časy, zásadní problémy ale zůstávají

Makroekonomická konkurenceschopnost států je základním předpokladem pro dlouhodobý rozvoj ekonomiky a kontinuální zvyšování životní úrovně občanů. Jedním z celosvětově uznávaných hodnotících žebříčků v této oblasti je Zpráva o globální konkurenceschopnosti (Global Competitiveness Report), kterou každoročně zpracovává švýcarská nezisková organizace Světové ekonomické fórum (World Economic Forum). Zpráva hodnotí konkurenceschopnost států multikriteriálně, na základě tvrdých i měkkých dat seskupených do 12 pilířů.

Srovnání meziročních výsledků České republiky

Česká republika se v letošním hodnocení umístila na 37. místě ze 144 srovnávaných ekonomik. V porovnání s loňským rokem došlo k posunu o 9 příček vzhůru. Nelze však opomenout fakt, že se jedná o první zlepšení konkurenční pozice české ekonomiky po čtyřech propadech v řadě. Ještě ve zprávě z období 2009/2010 obsadila Česká republika 31. příčku.

Pro názornější meziroční srovnání hodnocení České republiky ve Zprávě o globální konkurenceschopnosti porovnáme výsledky v jednotlivých pilířích. Pro relevantní srovnání je potřeba zdůraznit, že jednotlivé pilíře nemají v celkovém hodnocení stejnou váhu. Česká republika se podle metodiky Světového ekonomického fóra (HDP na obyvatele vyšší než 17 000 USD) nachází se skupině takzvaných ekonomik tažených inovacemi. Pro tuto skupinu mají relativně nejvyšší váhu pilíře vyspělost podnikatelského prostředí a inovace. Pilíře instituce, infrastruktura, makroekonomické prostředí a základní školství mají naopak v celkovém indexu váhu nejmenší.

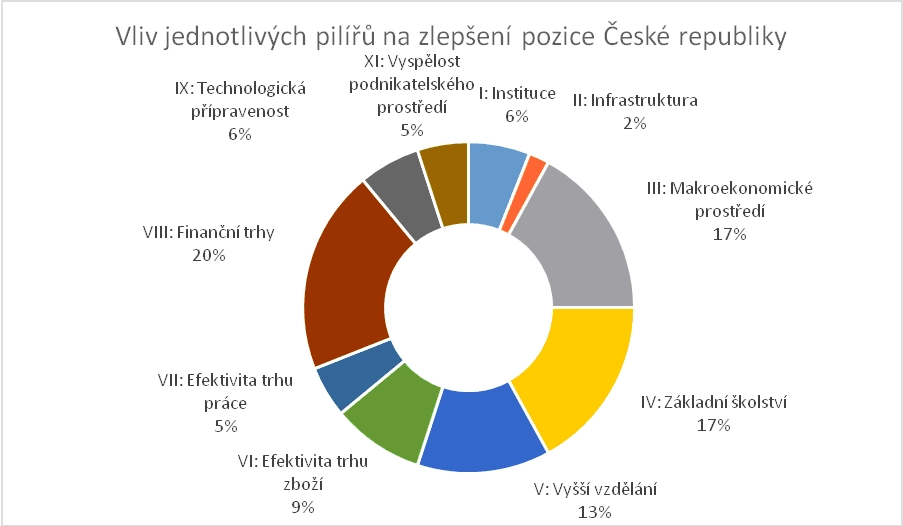

Na pokroku České republiky se nejvíce podílely pilíře finanční trhy (20 %), makroekonomické prostředí (17 %), základní školství (17 %) a vyšší vzdělání (13 %). Menší příspěvek vykázaly pilíře efektivita trhu zboží (9 %), instituce (6 %) a technologická připravenost (6 %). Minimálního pokroku bylo dosaženo v oblastech efektivity trhu práce (5 %), vyspělosti podnikatelského prostředí (5 %) a infrastruktury (2 %). Pilíře velikost trhu a inovace zaznamenaly ve srovnání s loňským rokem zhoršení situace, které však celkový výsledek ovlivnilo minimálně.

Dlouhodobé trendy

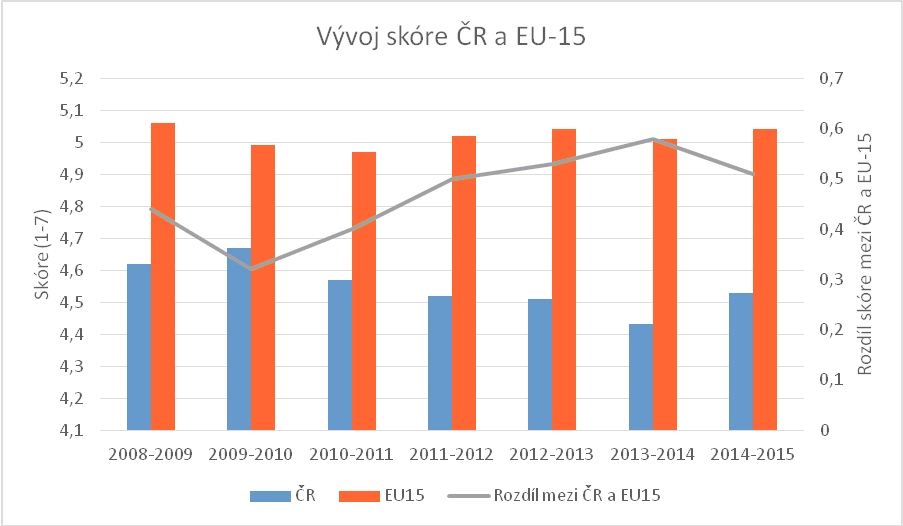

Meziroční zlepšení českých výsledků v období 2014/2015 znamená první pozitivní obrat ve čtyřletém trendu absolutního i relativního zhoršování. ČR se tak podařilo dostat se na úroveň srovnatelnou s obdobím 2011/2012. Přehnaný optimismus nicméně krotí fakt, že za úrovní z období 2008/2009 stále výrazně zaostáváme. To potvrzuje i srovnání s vývojem skóre zemí EU15, ze kterého plynou obdobné závěry. Konvergence úrovně konkurenceschopnosti ČR k průměru EU15 se v období 2009/2010 zastavila a ČR si vedla v následných letech významně hůře. I přes letošní zlepšení se zatím podařilo pouze přiblížit na úroveň období 2011/2012.

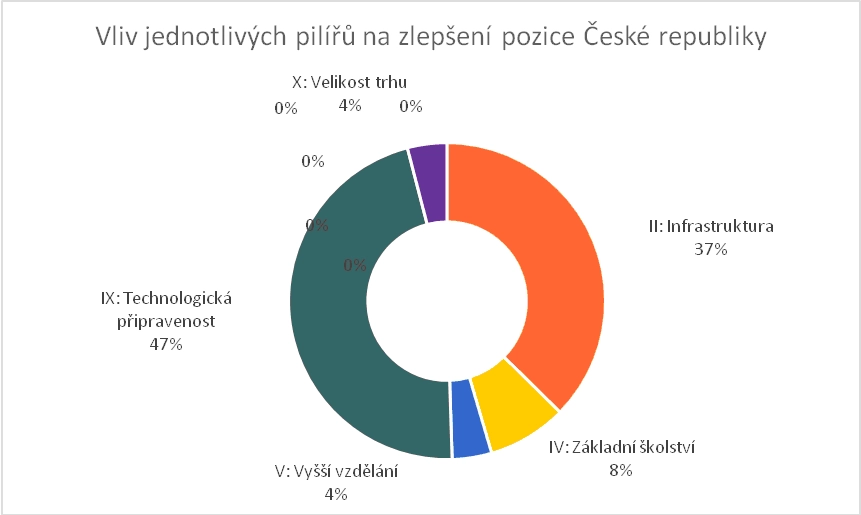

Při detailnějším srovnání rozdílu skóre s obdobím 2008/2009 zjistíme nevyrovnaný posun v jednotlivých oblastech. I přes celkový propad si ČR polepšila v 5 z celkových 12 pilířů. Na zlepšení se pilíře podílely následovně:

Výrazného zlepšení dosáhl pilíř infrastruktura, který v sobě zahrnuje ukazatele pro síť dopravní, telefonní i energetickou. Podobně výrazně se zvýšily i hodnoty pilíře technologická připravenost, který zahrnuje ukazatele dostupnosti nejnovějších technologií a technologického transferu v ekonomice, stejně jako rozšíření a využívání internetu, který je bránou k informacím v moderním hospodářství. Souhrnně tedy lze prohlásit, že úroveň technického zázemí se i během hospodářské krize zvyšovala.

Přijďte 18. září na konferenci o konkurenceschopnosti ČR (více ZDE).

Relativně menší posuny lze pozorovat v oblasti školství. Nárůst počtu studentů vysokých škol vedl k jistému zlepšení pilíře vyšší vzdělání, zároveň však trvají obavy o jeho kvalitu, která stagnuje.

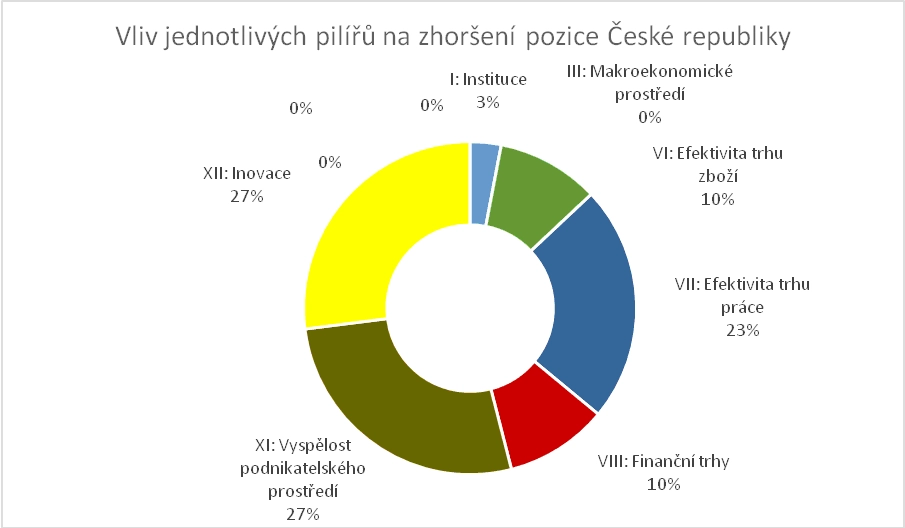

Ve zbylých 7 pilířích Česká republika v dlouhodobém srovnání zaostává.

Negativně se v dlouhodobém srovnání vyvíjely ukazatele fungování tržního prostředí, efektivita trhu zboží, finanční trhy i efektivita trhu práce. Zejména dlouhodobě kritizovaný rigidní pracovní trh se během krize vyvíjel špatně.

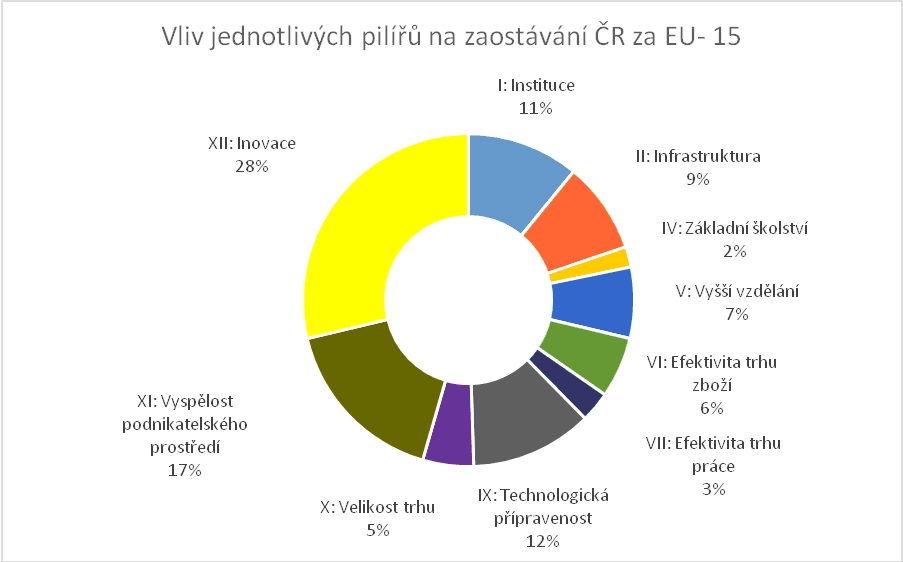

Zásadní z hlediska hodnocení WEF jsou pilíře inovace a vyspělost podnikatelského prostředí. Indikují posun ČR směrem k rozvinuté znalostní ekonomice, jejímiž základy jsou velký inovační potenciál, užití aplikovaného výzkumu, výhodné postavení v mezinárodních produkčních řetězcích, sofistikovaná výroba a služby s vysokou přidanou hodnotou. ČR se bohužel právě v těchto pilířích v posledních letech setrvale zhoršuje. Také přímé porovnání s EU15 indikuje největší zaostávání ČR právě v těchto dvou oblastech.

Tyto údaje a srovnání korespondují se statistikami OECD, které ukazují na velmi nízkou vyvezenou přidanou hodnotu českého exportu v porovnání s jeho absolutním objemem. Česká průmyslová výroba je z velké části orientována na montování dovezených meziproduktů a výrazně v tomto ohledu ztrácí na rozvinuté země, jež se snaží dohnat. Inovace a produktivita práce během posledních let trpěly nedostatkem investic i dlouhodobě nízkým financováním vědy a výzkumu.

Výzvou pro české podniky i tvůrce hospodářské politiky v příštím období bude využít zlepšující se hospodářské situace a obrátit tento trend. Rozvinuté podnikatelské prostředí a produktivní inovace jsou klíčem ke dlouhodobému zvyšování konkurenceschopnosti ČR. Podmínky pro zlepšení těchto dvou pilířů jsou ovšem určovány i pilíři ostatními. V prvé řadě bude muset být zásadním způsobem pozvednuto zaostávající školství a jeho propojení s pracovním trhem.

Více o světové ekonomice podle Zprávy o globální konkurenceschopnosti si přečtěte ZDE.

O inovacích v České ekonomice si povídal ve studiu Investičního webu Roman Chlupatý s manažerem a analytikem EU Office České spořitelny Janem Jedličkou.

Přijďte 18. září na konferenci o konkurenceschopnosti ČR (více ZDE).