Globální akciový zvrat: Ocenění i dividendy jsou ve světě atraktivnější než v USA, i ve zpětných odkupech Amerika ztrácí náskok

Evropské a obecně světové akcie dlouhá léta výkonnostně zaostávaly za americkým trhem. A mělo to logiku, právě v USA se totiž zrodily velké růstové a inovativní příběhy, zejména v technologickém sektoru, které táhly tamní burzy vzhůru nadprůměrným tempem. Letos ale došlo na trzích k obratu, pro mnohé překvapivému – akcie mimo USA v čele s těmi evropskými si vedou podstatně lépe než ty ve Spojených státech. Jak globální trhy vycházejí ze srovnání s Amerikou v oblastech, které v rozhodování investorů hrají roli, jako jsou dividendy, zpětné odkupy akcií nebo ocenění?

Letošní nadvýkonnost evropských akcií je v ostrém kontrastu s děním v uplynulých zhruba dvou dekádách. Od konce globální finanční krize v roce 2009 se americký akciový trh (index S&P 500) zhodnocoval v průměru o 14 % za rok, zatímco akcie mimo USA přidávaly jen asi 7 %. Toto období dominance akcií v USA bylo výrazné nejen samotným výkonem, ale i délkou.

Americké akcie jsou ale nyní (a pravda, není to nic nového) podstatně dražší. Obchodují se za zhruba 22násobek zisků očekávaných v dalších 12 měsících, zatímco zahraniční trhy se obchodují při P/E okolo 15. Vyšší ocenění amerických firem bylo po léta obvykle ospravedlněno jejich lepšími hospodářskými výsledky, větším růstem, větší mírou inovací a tak dále.

Goldman Sachs

Akciový trh hledí do budoucnosti, ano. Aktuální diskont okolo 34 % ve prospěch světových akcií je nicméně oproti průměru za posledních dvacet let zhruba dvojnásobný. Americké akcie jsou tedy relativně extrémně drahé. I přes letošní zlepšení výkonnosti zůstávají trhy mimo USA strukturálně méně oblíbené, poslední vývoj ale může být náznakem obratu. Náznakem, ne důkazem.

JPMorgan

Důležitým ukazatelem je výnosnost akcií. Spojené státy byly dlouho silné v oblasti zpětných odkupů akcií, ale jejich náskok se zmenšuje. Od roku 2015 vzrostly odkupy amerických firem o 75 %, zatímco ty v Evropě se zvedly o 160 %. Aktuálně je výnos ze zpětných odkupů 1,8 % a v Evropě 1,4 %, a rozdíl je tak podstatně menší než dříve.

Goldman Sachs

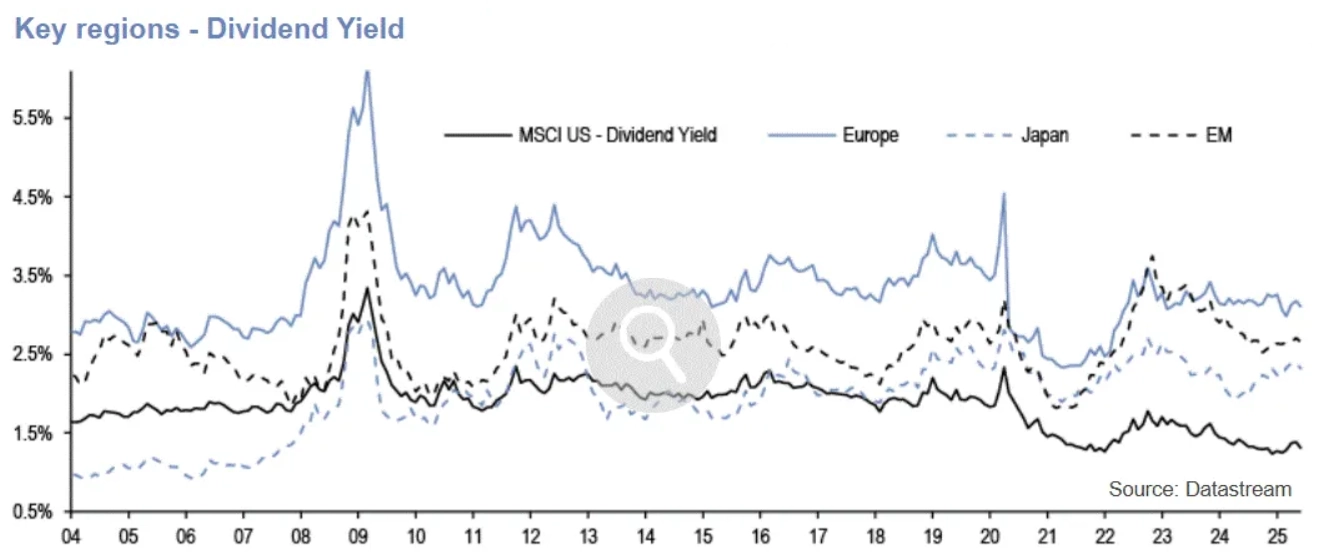

Pokud jde o dividendy, Evropa má nad USA jasně navrch. V současnosti je dividendový výnos na starém kontinentu 3,1 % a v USA pouze 1,3 %. Investorům se znalostí výhod pražské burzy není potřeba připomínat, kde hledat i podstatně vyšší výnosy.

Goldman Sachs

Na trzích funguje něco, čemu se říká momentum. Funguje to trochu jako sněhová koule – když tedy budou americké akcie výkonnostně zaostávat po delší dobu, bude to lákat stále větší objemy kapitálu k přesunu z amerického na evropský, potažmo světový trh.

To neznamená, že americké akcie ztratí svůj význam nebo že by investoři měli okamžitě měnit alokace svých portfolií. Dlouhodobá investiční strategie by měla vždy počítat s různými scénáři a pracovat s rozumnou diverzifikací napříč trhy i třídami aktiv. Různé typy investic totiž logicky reagují odlišně na různé faktory a mají tendenci se jinak zhodnocovat v různých fázích tržního cyklu. A právě kombinace odlišných aktiv může investorům v dlouhodobém horizontu přinést větší stabilitu i výnosy.

Zdroj: Sandbox Financial Partners, Bloomberg, Goldman Sachs, JPMorgan

Aktuality