USA a eurozóna: Kolik najdete rozdílů?

Už nějakou dobu se výrazně rozdílně vyvíjí řada klíčových makroekonomických parametrů u dvou z globálního hlediska klíčových ekonomických regionů, USA a eurozóny (EMU). Na tento vývoj reagují finanční trhy a stále více se projevuje také v politice Fedu a ECB. Jak se tato divergence projevuje v makroekonomických parametrech a jaké mají a budou mít tyto rozdíly implikace na finančních trzích?

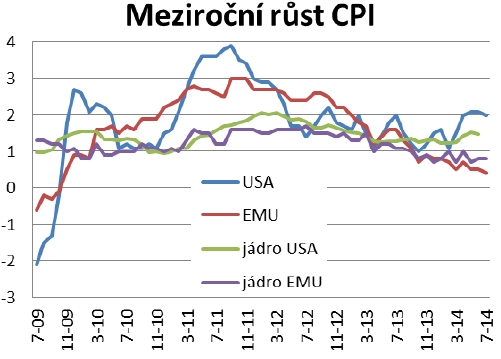

Jako první se podíváme na inflaci, protože to je parametr, který je zásadní pro obě centrální banky. Vidíme, že zatímco v USA se inflace po období poklesu vydala nahoru a mohla by se stabilizovat poblíž cíle Fedu (2 %), inflace v eurozóně je v setrvalém klesajícím trendu. Platí to i pro jádrovou inflaci, i když u ní rozdíl není tak markantní.

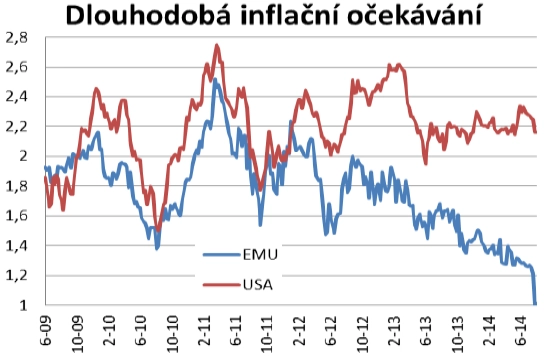

Nyní se podívejme na parametr, který je pro centrální banky ještě důležitější než aktuální hodnoty inflace, tedy na dlouhodobá inflační očekávání. Jde o tržní inflační očekávání získaná z rozdílu mezi výnosem státních dluhopisů a inflačně jištěných státních dluhopisů a z inflačních swapů, v obou případech pro období pěti a deseti let. Indexy ukazují, jakou trh čeká dlouhodobou (minimálně v horizontu deseti let) průměrnou inflaci. Mimochodem, zajímavý je průměr těchto očekávání – pro ECB to je 1,8 %, pro Fed 2,1 %, tedy prakticky přesně na cílech těchto centrálních bank, což jim celkově dává dobré vysvědčení. Zhruba do konce roku 2012 se očekávání vyvíjela velmi podobně v USA i EMU, od začátku roku 2013 však dochází k jejich rozbíhání, které v poslední době zřetelně akceleruje.

Při pohledu na vývoj v EMU si nelze nepoložit otázku, jak mohl prezident ECB Draghi po tak dlouhou dobu mluvit o pevně ukotvených inflačních očekáváních. To, že dochází k jejich poklesu, přiznal až nedávno na konferenci centrálních bankéřů v Jackson Hole, ještě na srpnovém zasedání ECB opakoval mantru o jejich pevném ukotvení. Pokles však byl zřetelný přinejmenším od poloviny roku 2013. Vývoj v poslední době je již vyloženě alarmující a hodně souvisí s obecným kolapsem výnosů státních dluhopisů v EMU (německý dvouletý a tříletý výnos lehce v mínusu, desetiletý zřetelně pod 1 %).

Japonský scénář v EMU

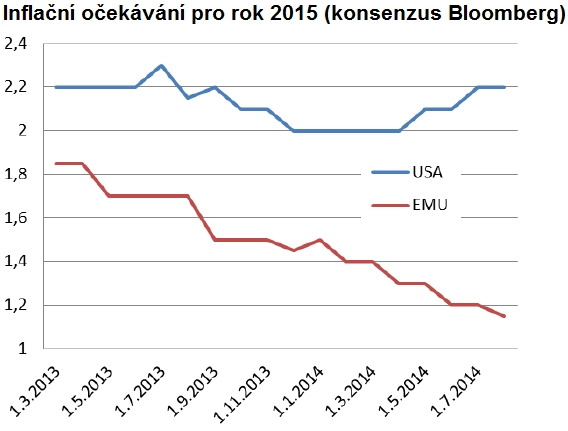

Těžko se lze ubránit dojmu, že poslední vývoj ukazuje na kapitulaci trhu a na změnu očekávání od oživení ekonomiky a mírného růstu inflace k "japonskému scénáři". Zajímavý je také mírný drift očekávání směrem nahoru v USA. Zatím jde o skutečně pouze o náznak klesající důvěry v ochotu Fedu držet inflaci na svém cíli, pokud by však trh viděl, že J. Yellen příliš upřednostňuje trh práce před inflací, mohlo by dojít k podobné akceleraci jako nyní v Evropě, jen opačným směrem. Jako doplnění předchozího grafu ještě vývoj konsenzu analytiků.

Pro americkou centrální banku je stejně důležitá jako inflace i situace na trhu práce. Podle vystoupení prezidentky Fedu Yellenové (naposledy v Jackson Hole) je trh práce aktuálně ještě důležitější.

ECB má "jedinou střelku v kompase" (toto vždy říkal Jean-Claude Trichet na tiskovkách), a to inflaci, na trh práce by tedy až tak citlivá být neměla. Ovšem to neznamená, že pro ni není vůbec důležitý – má přímý vliv na osobní spotřebu a osobní spotřeba je důležitý poptávkový faktor ve vývoji inflace.

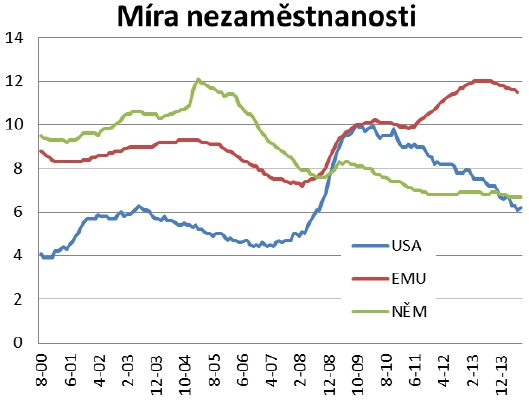

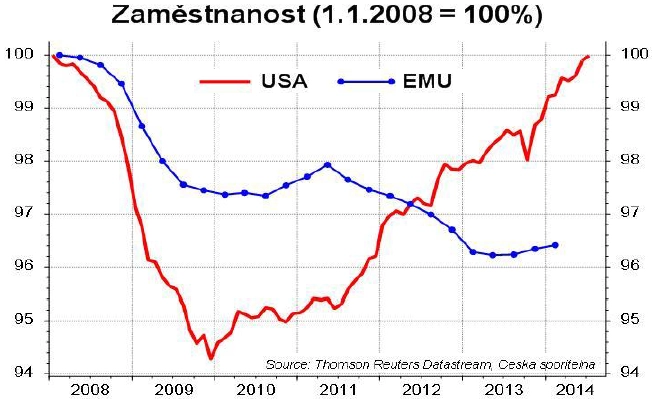

Začněme klasickým ukazatelem, kterým je míra nezaměstnanosti. Opět vidíme podstatný rozdíl ve vývoji od roku 2011. Zatímco v USA míra nezaměstnanosti setrvale, i když ne nějak extra rychle klesá, v EMU relativně nedávno prošla vrcholem a snad (pokud se stav ekonomiky nezhorší) by mohla začít setrvaleji klesat. Pro zajímavost je doplněno Německo, vývoj na jeho trhu práce je totiž ukázkou jednoho z klíčových problémů eurozóny – její heterogenity – a je hodně relevantní při hledání důvodů, proč dochází k divergenci.

Obrázek doplníme alternativním ukazatelem, normovanou zaměstnaností. Na ní je dobře vidět zejména to, že počátky velké divergence musíme hledat už v období vrcholící globální recese v roce 2009. Zatímco v USA po skončení recese došlo ke zřetelnému cyklickému obratu a ekonomika začala setrvale vytvářet pracovní místa, v Evropě pokračoval trend k poklesu zaměstnanosti až do roku 2013. Jinými slovy, zatímco trh práce v USA začal ožívat v roce 2010, EMU to trvalo (minimálně) další tři roky.

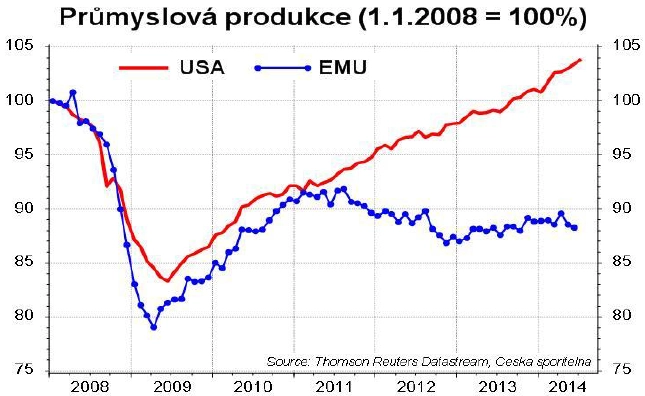

Situaci v reálné ekonomice ilustruje vývoj průmyslové výroby. Vidíme do jisté míry podobný obrázek jako u zaměstnanosti, rozdíl je snad pouze v tom, že po velké recesi došlo i v Evropě k oživení a do stagnace se průmysl dostal až v roce 2011 s nástupem dluhové krize.

Důležité také je, že zatímco v USA překonala výkonnost průmyslu předkrizový vrchol, v Evropě jsme se k němu ještě ani nepřiblížili a aktuální vývoj nedává moc šancí, že se k němu v dohledné budoucnosti vůbec přiblížíme. To, že se zhoršuje výhled vývoje průmyslové výroby v EMU, dobře ukazují konjunkturální indikátory. Faktorem, který dále v poslední době zhoršil evropské vyhlídky, jsou asymetrické dopady ukrajinské krize – Evropa jimi trpí mnohem více než USA.

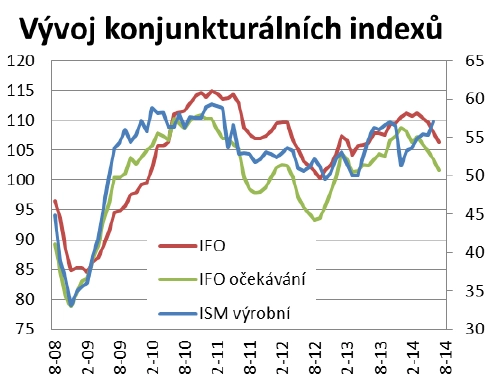

Konjunkturální indexy se vyvíjely v USA a Německu až donedávna pozoruhodně podobně. Poslední měsíce však přinesly viditelnou změnu – zatímco ISM výrobní v USA se vydal nahoru, Ifo klesá. Rozdíl v úrovních zatím není velký, ale důležitý je směr. V každém případě to vypadá, že ekonomické cykly byly až donedávna pozoruhodně synchronní.

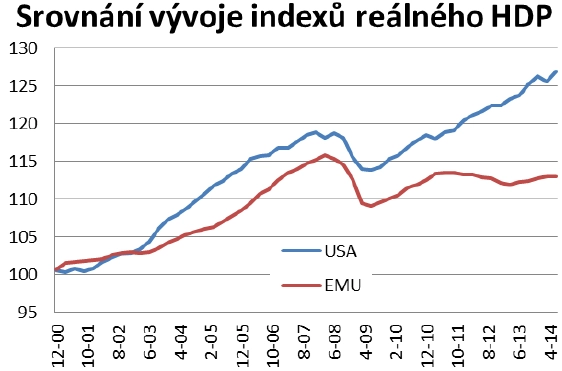

A konečně poslední a nejobecnější ukazatel, srovnání toho, jak se od roku 2000 vyvíjel reálný hrubý domácí produkt USA a EMU. Je vidět, že s výjimkou "miléniové recese" rostly USA rychleji po většinu tohoto období, ale rozdíl po skončení "velké recese" je do očí bijící. Zatímco USA jsou vysoko nad úrovní před finanční krizí, EMU se k ní nepřiblížila a posledních pět let HDP víceméně stagnuje (takže Evropa už možná má za sebou polovinu ztraceného desetiletí).

Takto rozdílný vývoj ekonomik by se měl teoreticky projevit stejně rozdílným vývojem instrumentů na finančním trhu. Po dlouho dobu tomu však tak nebylo. Lze předpokládat, že klíčovým faktorem, který z hlediska finančních instrumentů "zakryl" dopad makroekonomických fundamentů, byly rozdílné politiky centrálních bank. Zatímco Fed reagoval na finanční krizi maximálně agresivně, ECB byla po celou dobu váhavá a reagovala pravidelně na poslední chvíli nebo se zpožděním. Dařilo se jí sice udržet stabilitu finančního systému a byla klíčovým hráčem při záchraně eurozóny před rozpadem, ale co se týká podpory ekonomiky, byla její aktivita nedostatečná.

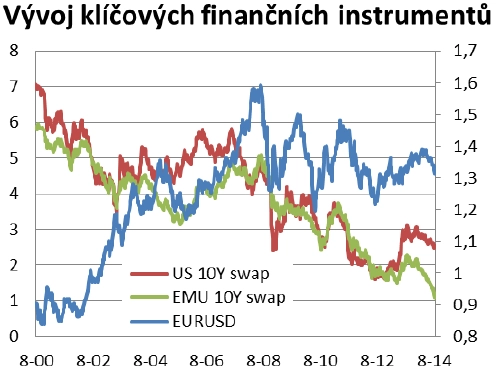

Euro bude dále oslabovat, spready budou širší

Vše důležité vidíme v posledním grafu. Euro se po celou dobu drželo na silných úrovních, jako kdyby se nechumelilo, dluhová krize a hrozba rozpadu eurozóny vedly v podstatě jen ke kosmetickým krátkodobým oslabením eura. Situace se však nyní může podstatně změnit, přestože už zánik eura není na pořadu dne (ovšem tvrdit, že se toto téma nevrátí, by bylo předčasné).

Důvodem mohou být právě důsledky velké divergence. Zatímco v posledních pěti letech byl hodně rozdílný vývoj ekonomik a politiky centrálních bank tuto divergenci z hlediska kurzu eura k dolaru maskovaly, nyní by mohlo dojít k překlopení a politiky centrálních bank by mohly začít divergenci zvýrazňovat. To by mohlo vést k opravdu dramatickému a z hlediska většiny současných předpovědí nečekaně výraznému oslabení eura.

Poněkud podobná situace byla i u státních dluhopisů a úrokových swapů. Až v poslední době začal výrazněji růst rozdíl ve výnosových křivkách. Tento rozdíl bude dále růst, především kvůli růstu výnosů v USA, a bude podporovat tlak na oslabení eura.

Aktualita pro rok 2026

Aktuality