JPMorgan: Přebytek likvidity v systému je extrémní

Proč oznámení evropského kvantitativního uvolňování a snížení sazeb vyvolalo vlnu nákupů, byť krátkodobou? Ceny akcií i dluhopisů lámou rekordy nehledě na špatná makrodata. Nikolaos Panigirtzoglou z JPMorgan vysvětluje, jaká rizika vyvolává léta trvající experiment centrálních bank.

Kolik přibude kvůli novým krokům ECB světové likvidity?

Šéf ECB Mario Draghi na tiskové konferenci oznámil, že programy na dodání likvidity (TLTRO společně s nákupy ABS a krytých dluhopisů) mohou dostat bilanci ECB na úrovně ze začátku roku 2012, to znamená na 3 biliony ze současných 2 bilionů EUR.

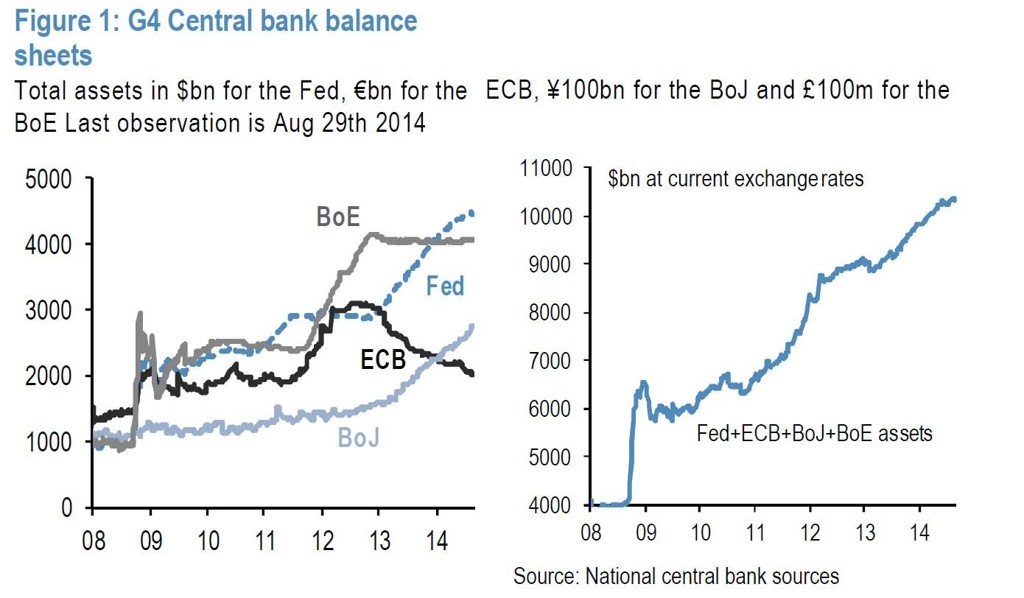

Rozvahy centrálních bank zemí G4 se začaly rapidně nafukovat od konce roku 2010 s kvantitativním uvolňováním Fedu a Bank of Japan (BoJ) a operacemi LTRO Evropské centrální banky. V důsledku nekonvenčních akcí těchto centrálních bank jejich rozvahy nabobtnaly o téměř 4 biliony USD za 4 roky (to znamená tempem 1 bilion ročně od roku 2010, viz první graf). S ECB, která plánuje expanzi o nový bilion, se tempo růstu rozvah centrálních bank G4 spíše zvýší, než aby se snižovalo vlivem omezování QE Fedu. BoJ zvyšuje svou bilanci o 650 miliard USD ročně, stejné tempo u ECB (500 miliard EUR ročně) by mohlo vyústit v roční míru expanze rozvah bank G4 o 1,3 bilionu USD ročně.

Už žádné další dobrovolné rezervy

Kvantitativní uvolňování ve světové ekonomice popoháněné nově oznámenými akcemi ECB dopadne na finanční systém v době, kdy je už likvidita na velmi vysokých úrovních. Platí to jak pro úzké pojetí likvidity (likvidity bankovního sektoru), tak pro širokou (nebankovní) likviditu.

Bankovní systém G4 je už zaplaven dobrovolnými rezervami bank (rezervy, které si komerční banky u centrální banky ukládají nad limit míry povinných minimálních rezerv). V systému jich je již 4,5 bilionu USD. Banky se jich nemohou zbavit, a protože nic nepřinášejí, přehazují si je mezi sebou jako horký brambor.

Dá se očekávat, že ECB prostřednictvím TLTRO a programu nákupů aktiv množství rezerv v systému ještě zvýší. Užší, bankovní likvidita by měla u G4 přesáhnout 5 bilionů USD, což ještě zvýší tlak na pokles výnosů 2-5letých státních dluhopisů jádrových zemí eurozóny, které pro komerční banky představují přednostní volbu.

Jaká je likvidita ve světovém měřítku?

Model JPMorgan zahrnuje kromě nominálního HDP a finančního bohatství (zásob obchodovatelných světových dluhopisů a akcií) také proměnnou nejistoty. Nejistota vede během období zvýšeného vnímání rizika k držbě většího množství hotovosti z důvodu opatrnosti.

Jako ukazatel nejistoty lze použít americký měsíční index konstruovaný ekonomy Scottem Bakerem, Nicholasem Bloomem a Stevenem Davisem. Pro změření nejistoty ekonomické politiky konstruují index ze třech typů podkladových komponentů. Jeden kvantifikuje novinářské pokrytí této nejistoty, druhý reflektuje snížení daňových úlev v budoucích letech a třetí využívá nesoulad mezi predikcemi ekonomických prognostiků. Tento ukazatel nejistoty výrazně klesl během posledních dvou let.

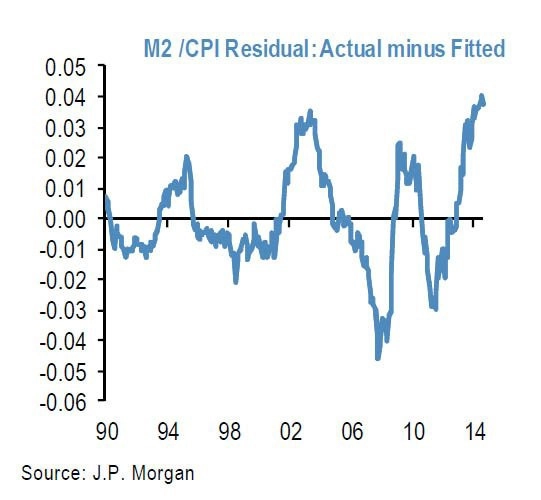

Aby bylo možné odhadnout rozdíl mezi peněžní zásobou a střednědobým cílem poptávky, jsou v grafu posuzovány zůstatky reálných peněz, světová peněžní zásoba M2 očištěná o inflaci (upravená o světový index spotřebitelských cen CPI) proti reálnému světovému růstu HDP (nominálnímu HDP očištěnému o inflaci), reálnému finančnímu bohatství (celkové kapitalizaci světových dluhopisů a akcií očištěných o inflaci) a ukazateli nejistoty. Pro eliminaci dopadů fluktuace měnových kurzů byly zásoby M2 různých zemích sloučeny při konstantních (současných) měnových kurzech. Regrese je zobrazena v následujícím grafu. Všechny tři proměnné jsou statisticky významné s pozitivním znaménkem, přesně dle teorie.

Přebytečná (v modelu reziduální) peněžní zásoba se v současnosti nachází na rekordních hodnotách v pozitivním teritoriu. Z grafu je patrné, že světová peněžní zásoba (68 bilionů USD koncem srpna) je o 5 bilionů vyšší ve srovnání s očekávaným střednědobým cílem peněžní poptávky.

Reziduální peněžní zásoba se překlopila do kladných čísel v květnu 2012 a stabilně od té doby rostla. Dělo se tak kvůli tomu, že narůstala reálná peněžní zásoba, zatímco poptávka po penězích klesala vlivem menší nejistoty.

Světová zásoba M2 od konce roku 2010 vzrostla o 29 %. Kapitalizace akcií a dluhopisů zaznamenala podobné tempo růstu (o 31 % za stejné období) a současné zvyšování M2 naznačuje, že světové akcie a dluhopisy by mohly pokračovat v tempu růstu minimálně +6 % ročně.

Z 15bilionového nárůstu světové peněžní zásoby M2 od konce roku 2010 připadá 5 bilionů na G4 a 10 bilionů na zbytek světa, zejména mladé trhy. Silná expanze úvěrů v rozvíjejících se ekonomikách povzbudila ukazatel přebytečné likvidity k růstu v posledních letech. Tato síla tažená Čínou zatím neoslabuje.

Často bývá zmiňováno, že jsou Čína nebo mladé trhy lapeny v pasti likvidity. Nelze s tím souhlasit. Je pravdou, že zdejší ekonomičtí hráči čelí kapitálovým restrikcím, nicméně domácí likvidita Číny a mladých trhů je přeposílána do zbytku světa prostřednictvím akumulace rezerv (to znamená přes veřejný sektor), protože kapitálové kontroly vyvíjejí tlak na růst zdejších měn.

Růst přebytečné likvidity (dle modelu reziduální) je podporou pro všechny třídy aktiv kromě hotovosti, tedy dluhopisy, akcie a nemovitosti.

Z historie známe 3 velké epizody přebytečné likvidity - 1993 až 1995, 2001 až 2006 a říjen 2008 až září 2010. Šlo o období silné inflace cen aktiv.

Je také důležité poznamenat, že pro likviditu nejsou hranice překážkou. Například mezinárodní instituce by mohly prodávat také ABS nebo kryté dluhopisy ECB, takže potenciální evropské injekce likvidity mohou dopadnout jak na zahraniční, tak na domácí instituce. Podobně Fed a BoE nakupují velké množství dluhopisů od zahraničních institucí během svých operací kvantitativního uvolňování. V provázaném světovém finančním systému mohou vlivem arbitráží operace ECB klesnout výnosy některých dluhopisů mimo eurozónu větší měrou než v rámci měnové unie.

JPMorgan a řada dalších institucí (včetně Banky pro mezinárodní platby - BIS) i jednotlivců (například miliardářů Icahna, Zella, Sorose nebo Druckenmillera) varují, že zlaté časy "bublinové" inflace jsou minulostí. Likviditní boom nebude bez následků. Rizikem je tvorba spekulativních bublin, které při svém prasknutí mohou vyvolat destrukci bohatství a nepříznivé ekonomické scénáře. Jinými slovy, JPMorgan pomalu vydává pokyn k evakuaci.

Zdroj: JPMorgan

Aktualita pro rok 2026

Aktuality