Kvantitativní uvolňování v USA se chýlí ke konci. Nebo se snad chystá další kolo?

Fed na svém zasedání na konci října ukončí třetí kolo kvantitativního uvolňování (QE). To by mělo znamenat, že se spustí odpočítávání do prvního zvýšení základní úrokové sazby. Trh (analytici, stratégové) s prvním zvednutím sazby od roku 2006 počítá někdy v létě 2015, trh (úroky na trhu, tedy výsledek reálných obchodů) ale zároveň signalizuje něco jiného.

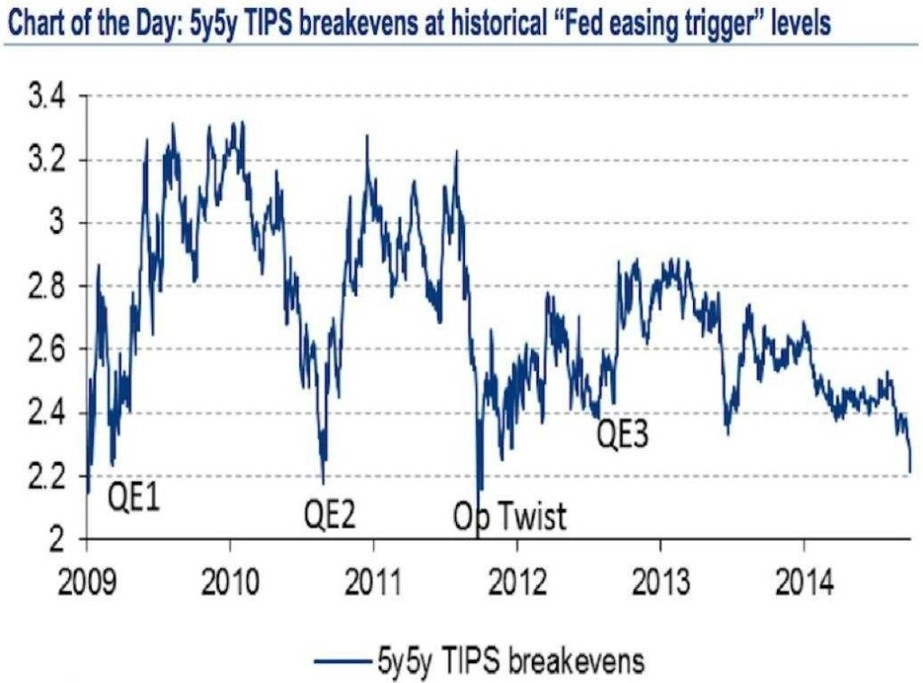

Priya Misra z Bank of America Merrill Lynch v pondělní zprávě zveřejnila graf takzvaných pětiletých breakevens, tedy indikátoru inflačních očekávání. Nejde o nic jiného než rozdíl ve výnosech (spread) pětiletých státních dluhopisů USA a TIPS, tedy dluhopisů chráněných proti inflaci. Tento spread zhruba ukazuje, jakou trh očekává inflaci v době splatnosti.

Analytička upozorňuje na to, že se křivka breakevens dostává na úroveň, na které v posledních letech Fed reagoval jediným způsobem, a sice uvolněním měnové politiky skrze nákupy aktiv. Tento graf tedy hovoří proti tomu, co tvrdí většina expertů, tedy že Fed po ukončení QE na základě dalších dat z ekonomiky bude uvažovat o zvyšování sazeb, a to v horizontu maximálně několika čtvrtletí.

Z řady politických a ekonomických důvodů je vysoce nepravděpodobné, že by Fed odstartoval v dohledné době další program odkupu dluhopisů, který by dále zvyšoval jeho bilanci (i když takový Marc Faber, známý kritik americké centrální banky, v uplynulých letech mnohokrát mluvil o QE forever, tedy kvantitativním uvolňování navždy). Ale spread výnosů státních dluhopisů a cenných papírů chráněných proti inflaci indikuje, že banka bude muset udělat něco, co změní inflační očekávání.

Priya Misra se domnívá, že Fed v první řadě nasadí do boje slovní intervence, tedy něco jako "verbální uvolňování". Guvernéři americké centrální banky by tak mohli ve svých projevech začít ještě více zdůrazňovat význam "zdravé" míry inflace pro ekonomiku a dávat najevo ochotu a dostatečnou trpělivost, pokud jde o prodlužování období minimální úrokové sazby. Fráze o "nízkých sazbách po delší dobu" může být větou roku 2015.

Trh zatím od Fedu slyšel jen tolik, že po skončení QE bude nějakou dobu trvat, než se poprvé zvýší základní úroková sazba. Aktuální úrovně breakevens jsou signálem toho, že tato doba může být delší, než většina komentátorů dění na trzích předpokládá. S výnosy dluhopisů, které ukazatel sleduje, ale mohou výrazně zahýbat jak globální politické a ekonomické turbulence, tak data z amerického hospodářství.

Podle posledních oficiálních informací z Fedu to se zvyšováním sazeb v případě zpomalení růstu americké ekonomiky (v důsledku silného dolaru) nemusí být tak žhavé.

Zdroj: Bank of America Merrill Lynch

Aktualita pro rok 2026

Aktuality