Spojené státy na rozcestí: Fed proti trhu

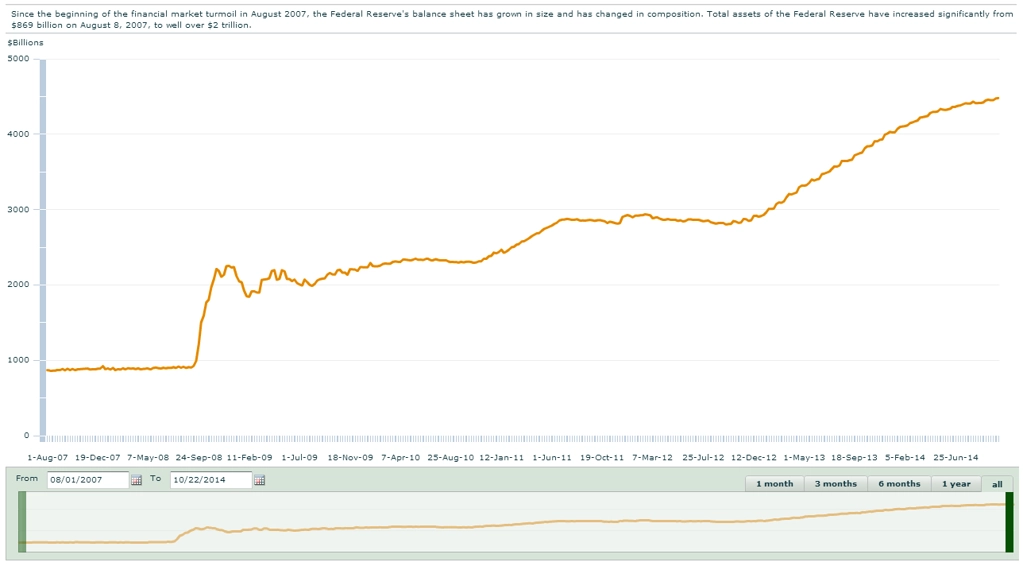

Očekává se, že Fed, respektive FOMC ve středu po skončení svého dvoudenního zasedání oznámí konec třetího kola kvantitativního uvolňování. Po šesti letech tak americká centrální banka utne tištění levných peněz, se kterým začala v roce 2008 v reakci na bankrot Lehman Brothers a následný kolaps akciových trhů. Spolu s tím začne odpočítávání do prvního zvýšení základní úrokové sazby. V reakci na nedávný propad amerických burz se ale začaly ozývat hlasy, že investoři na definitivní zavření kohoutů Fedu nejsou připraveni, a banka by proto měla zahájit nové kolo QE a sazby ponechat přibité na technické nule.

Analytici ze společnosti Phoenix Capital Research tvrdí, že má Fed v otázce programu kvantitativního uvolňování svázané ruce. "Bez ohledu na to, jak se ekonomice bude dařit, to bude právě Fed, kdo v očích politiků, ekonomů a investorů ponese největší díl odpovědnosti. Kdyby se banka v následujících třech až šesti měsících opět zapojila do podporování ekonomiky nákupy dluhopisů, zcela by tím pohřbila svoji důvěryhodnost." Takovým krokem by totiž Fed připustil, že se kvantitativní uvolňování minulo účinkem a jen vyšroubovalo ceny akcií (a dluhopisů) nesmyslně vysoko. Na tom přitom podle některých analytiků něco je.

Bylo to celé vůbec k něčemu?

Nevšimnout si nelze minimálně toho, jak velké množství firem se v poslední době zapojilo do masivních odkupů vlastních akcií financovaných vypůjčenými penězi. Vysvětlení zájmu firem o vlastní cenné papíry je podle Cullena Rocheho, zakladatele Orcam Financial Group, velmi prozaické. Zisk na akcii firmy počítají ve vztahu k počtu veřejně obchodovaných akcií, takže každý odkoupený cenný papír znamená vyšší zisk na akcii.

I proto podle mnohých analytiků pokrizové hospodářské výsledky amerických firem překonávají odhady trhu a ženou ceny akcií vzhůru. Krátkodobě je efekt levných půjček jednoznačně pozitivní, otázkou ale zůstává, co se stane, až si firmy na skupování vlastních akcií přestanou levně půjčovat, růst zisků na akcii zpomalí nebo se úplně zastaví, takže přestane stačit na odhady namlsaného trhu.

Kvantitativní uvolňování má navíc v očích americké populace ještě obrovský morální rozměr. Zatímco velké finanční instituce z Wall Street, jejichž chamtivost de facto stála na začátku finanční krize z roku 2008, se díky štědrosti Fedu z krize rychle oklepaly a pročistily si svá portfolia, lidé "z ulice" byli ponechání napospas osudu, sraženi k zemi hypotékami, s jejichž splácením jim nikdo nepomohl.

Fed sice nikdy oficiálně nepřipustil, že svým chováním přispěl k rozevírání nůžek mezi chudými a bohatými, nedávný projev šéfky Fedu Janet Yellenové na téma rostoucí nerovnováhy mezi chudými a bohatými ale svědčí o tom, že americká centrální banka dobře ví, jak velký dopad na společnost kvantitativní uvolňování mělo. Tak proč nyní zbytečně riskovat, že se již tak velká propast ještě prohloubí, a štvát proti sobě 300milionový dav. Další argument pro konec QE a zvyšování sazeb je na světě.

Trh si jde tvrdě za svým

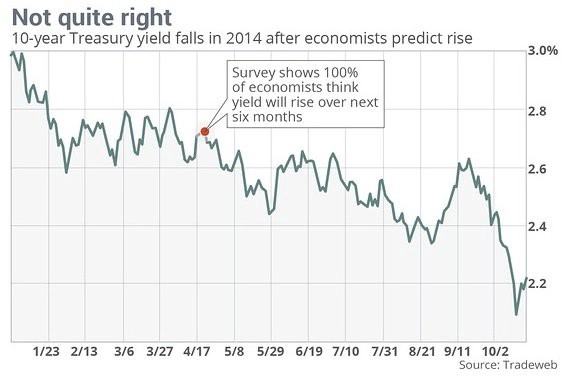

Zajímavé ovšem je, jak na změny v monetární politice Fedu reaguje trh. Pokračující oživování amerického hospodářství, konec programu kvantitativního uvolňování a blížící se začátek postupného zvyšování úrokových sazeb by na trzích podle ekonomů měly vyústit v růst výnosů amerických státních dluhopisů.

Na konci dubna předpovídalo v anketě agentury Bloomberg růst výnosů vládních bondů všech 67 oslovených ekonomů. Výnosy 10letých dluhopisů se tehdy pohybovaly kolem 2,73 %. Po šesti měsících rozhodně nejsou na 3 %, nebo dokonce 4 %, o nichž se na začátku roku hovořilo jako o nejbližší metě. Výnosy se od té doby naopak sesunuly o 46 bazických bodů na 2,27 % (údaj k 24. 10. 2014 – pozn. red.), přičemž se v polovině října krátce propadly dokonce až na 1,86 % (to byl ale jednodenní FLASH CRASH).

Podle George Goncalvese, úrokového stratéga ze společnosti Nomura Securities, většina investorů stále nevěří v zásadní obrat v politice americké centrální banky. Hlavní roli podle něj v současné situaci hraje vývoj světové ekonomiky, který naznačuje, že zejména evropské hospodářství na tom není ani zdaleka tak dobře jako hospodářství USA.

"Pokračující pokles výnosů amerických vládních dluhopisů zrcadlí obavy investorů z potenciálních negativních dopadů stagnující evropské ekonomiky na americké hospodářství," říká Goncalves. Na druhou stranu ale připouští, že nízké výnosy dluhopisů jsou pro Ameriku na pozadí slušně rozjeté ekonomiky dobrou zprávou. "Nízké výnosy bondů mimo jiné podporují oživování amerického realitního trhu."

Černá díra výnosy stáhne na nulu

Se značně vyhraněným názorem na spojitost vývoje výnosů amerických vládních dluhopisů s utahováním měnové politiky Fedu nedávno přišel výkonný ředitel společnosti Monetary Metals Keith Weiner, známý svými kontroverzními postoji. "Všech 67 ekonomů dotázaných v dubnu agenturou Bloomberg věří v kvantitativní teorii peněz. To znamená, že v jejich očích rostoucí objem peněz dodaných do oběhu programem QE zvyšuje ceny, na dluhopisovém trhu vyvolává očekávání inflace a v investorech logicky očekávání růstu výnosů," vysvětluje Weiner. "Přitom je ale evidentní, že všechna kola kvantitativního uvolňování měla na dluhopisový trh jen minimální vliv."

Výnosy amerických vládních bondů podle Weinera již delší dobu připomínají předmět, který se dostal do gravitačního pole černé díry. "Osobně se domnívám, že výnosy dluhopisů budou nadále klesat, až se nakonec dostanou na nulu. Jakmile se totiž jednou ocitnou pod jistou kritickou hranicí, už se nedokáží dostat zpět a jednoduše zkolabují," říká. Déle než tři desetiletí trvající trend poklesu úroků jeho slovům dodává na zajímavosti.

Americká centrální banka se v každém případě dostala do opravdu nezáviděníhodné situace. Pokud si Fed bude chtít udržet tvář, nezbývá mu než pokračovat naznačeným směrem, tedy zastavit skupování dluhopisů a začít hledat nejvhodnější okamžik k zahájení zvyšování úrokových sazeb.

Na druhou stranu ale v takovém případě banka riskuje, že růst americké ekonomiky po jisté době bez podpůrných opatření začne i pod tíhou slábnoucí Evropy zpomalovat a Spojené státy tvrdě narazí. A do toho všeho je zde dluhopisový trh, který na všechny strany hystericky křičí, že v utahování měnové politiky nevěří a chce další záruky pokračující hospodářské expanze.

Zdroj: Phoenix Capital Research, Zero Hedge, MarketWatch, Pragmatic Capitalism

Aktualita pro rok 2026

Doporučujeme

Aktuality