Hledáte levné akcie? Zkuste ty britské

Ještě nedávno by při zběžném pohledu na britský akciový index FTSE 100 málokoho napadlo, že by nebylo od věci své investiční portfolio okořenit také cennými papíry z ostrovního království. Od začátku září, kdy se index přiblížil svému historickému maximu, klesl do poloviny října téměř o deset procent a v investorech vyvolal obavy, že by brzy mohl vstoupit do medvědího teritoria. Od té doby britské akcie část ztrát smazaly a nyní si opět říkají o pozornost.

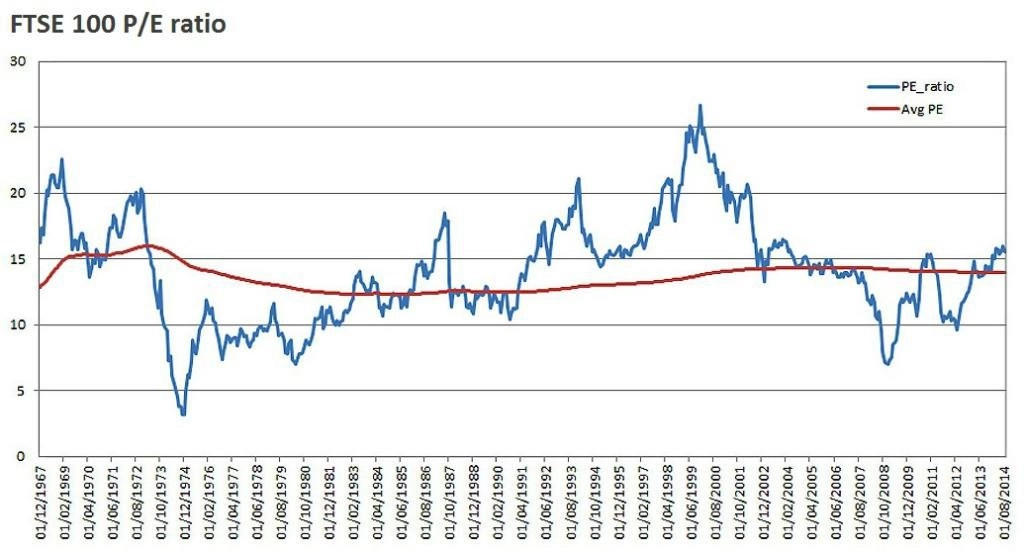

Atraktivitu akcií investoři obvykle posuzují pomocí ukazatele P/E, který vyjadřuje poměr tržní ceny jedné akcie k zisku společnosti na jednu akcii. V případě britského indexu FTSE 100 se aktuálně průměrný ukazatel P/E pohybuje kolem 15, tedy jen mírně nad dlouhodobým průměrem 14 a hluboko pod historickým maximem 27, na které vystoupal v roce 1999, krátce před splasknutím technologické bubliny. Na své několikaleté lokální minimum ukazatel klesl v roce 2009, tehdy se poměr tržní ceny jedné akcie k zisku na akcii propadl až k sedmi.

Podle ukazatele P/E tak v současnosti britské akcie nejsou ani příliš drahé, ale ani příliš levné. Je však potřeba brát v potaz skutečnost, že ukazatel P/E se počítá ze zisku na akcii, který společnost vykázala za uplynulých dvanáct měsíců. V případě britských firem jsou přitom výsledky hospodaření již delší dobu výrazně negativně ovlivňovány silnou librou, což znamená, že výsledek ukazatele P/E počítaný ze zisku za poslední rok je značně zkreslený.

Ziskovost britských firem roste

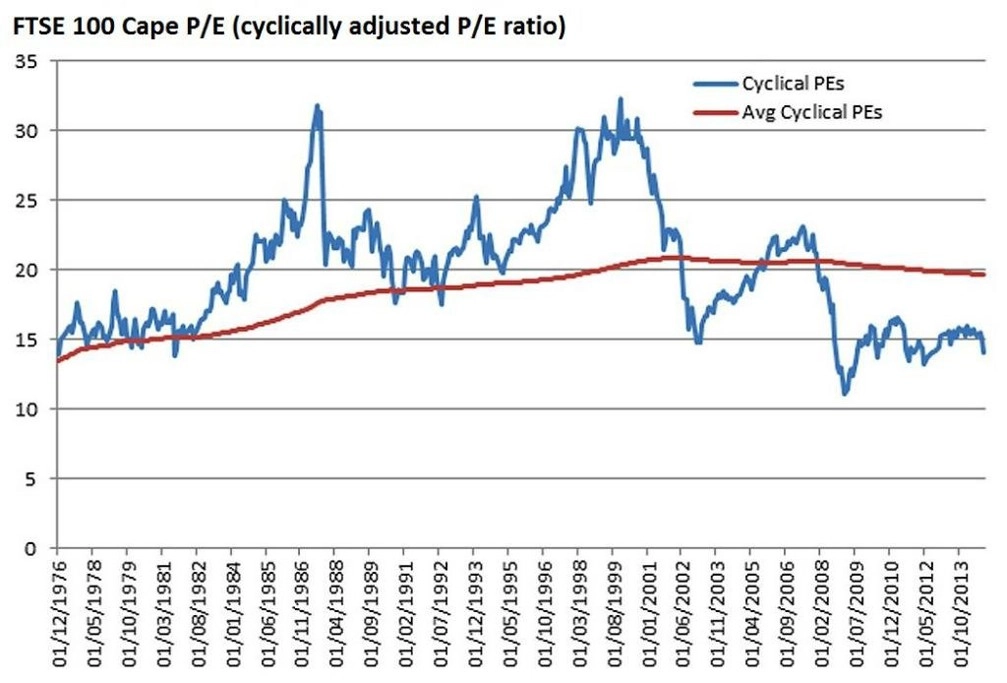

Způsobem, jak při posuzování atraktivity akcií změny směnných kurzů a podobné krátkodobě negativní vlivy eliminovat, je přechod k takzvanému CAPE, tedy cyklicky očištěnému poměru tržní ceny akcie k průměrnému zisku na akcii za posledních deset let. Platí přitom stejný princip jako u cyklicky neočištěného ukazatele P/E. Čím nižší hodnoty CAPE dosahuje, tím levnější, a tedy atraktivnější akcie jsou.

CAPE celého indexu FTSE 100 v současnosti dosahuje hodnoty 14, což není příliš daleko od rekordního minima 11 z krizového roku 2009. Dlouhodobý průměr CAPE britských akcií se pak pohybuje kolem 20 a historické maximum z prosince 1999 dosahuje 32. Po roce 2000 vystoupil poměr u akcií zastoupených v indexu FTSE 100 těsně před vypuknutím finanční krize na lokální maximum 23.

"Pokud bych měl vybrat jeden konkrétní ukazatel, který v otázce určování férovosti ocenění akcií považuji za nejspolehlivější, bylo by to jednoznačně právě CAPE," říká Laith Khalaf z brokerské společnosti Hargreaves Lansdown. "Na rozdíl od ostatních ukazatelů dokáže CAPE eliminovat nepřesnosti vznikající v důsledku kolísání ziskovosti firem v průběhu ekonomického cyklu," dodává. Podobně hovoří i Nick Train, správce investičního fondu Lindsell Train UK Equity. "Navzdory nedávnému pláči a skřípění zubů investorů je skutečnost taková, že britské firmy prosperují a jejich zisky v dlouhodobém horizontu stabilně rostou," tvrdí.

I dividendoví hráči si přijdou na své

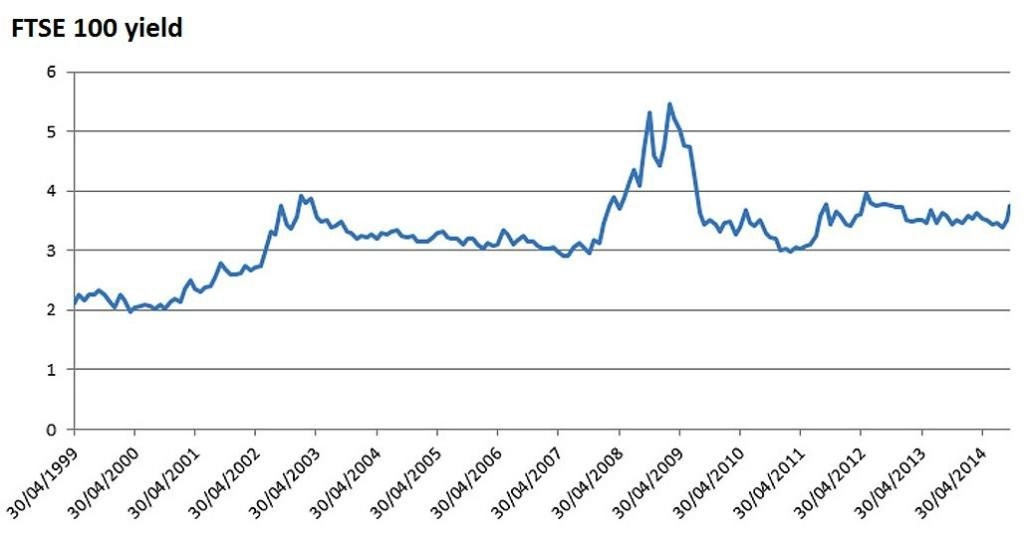

CAPE ale není jediným ukazatelem, který hovoří ve prospěch britských cenných papírů. Sledovat se vyplatí i vývoj dividendového výnosu, tedy výše vyplácených dividend v poměru k tržní ceně akcií. Společnosti, s jejichž akciemi se obchoduje na Londýnské burze, v současnosti nabízejí v průměru 4% dividendový výnos, což je výrazně více, než kolik lze vydělat například držením 10letých britských vládních dluhopisů.

Aktuální průměrný dividendový výnos britských akcií je navíc s výjimkou krátkého období mezi roky 2002 a 2003 nejvyšší za posledních 15 let, a to přesto, že se index FTSE 100 nachází jen asi pět procent pod svým historickým maximem 6 930 bodů z konce roku 1999. To znamená, že se dividendový výnos nezvyšuje na úkor klesající ceny akcií, ale díky rostoucí výši vyplácených podílů ze zisku.

Zdroj: The Telegraph

Aktualita pro rok 2026

Aktuality