Zodpovědnost za celý svět aneb Jak řešit dilema Fedu

Až začne Fed během letošního roku zvyšovat úrokové sazby, čekejte ve světovém finančním systému tektonické změny. Přestože se předseda sanfranciského Fedu John Williams snaží popřít, že by kroky americké centrální banky měly vést ke zpřísňování monetárních podmínek v USA, neznějí jeho slova příliš přesvědčivě.

Měli by se investoři obávat údajně jen pozvolné změny politiky Fedu?

Strach z utahování politiky, který ovládl trhy v roce 2013, a flash crash na grafu výnosů dluhopisů z loňského října byly varovnými signály toho, že rozbouřené trhy mohou reagovat přehnaně i na velmi mírné změny ekonomických fundamentů.

Trhy nyní netrápí přemíra dluhů a regulátoři jsou nezvykle ostražití vzhledem ke svým dřívějším selháním, která zapříčinila finanční krizi. Riziko tržní paniky původem z amerického finančního trhu v současnosti působí jako limitované.

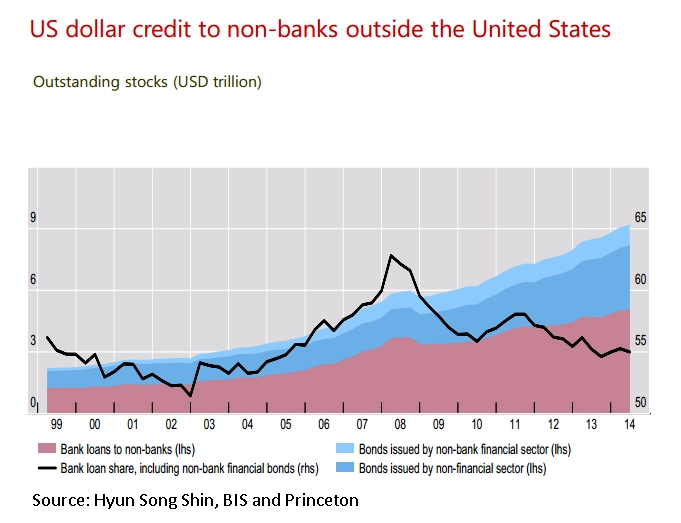

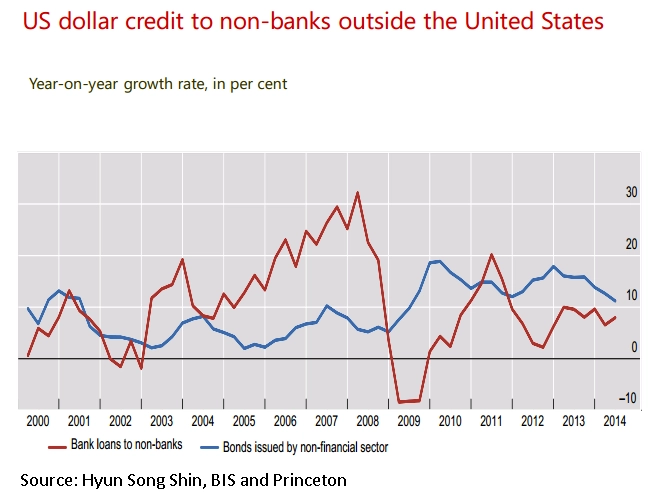

Rizika plynoucí z vývoje na rozvíjejících se trzích mohou být ale mnohem nebezpečnější. Krize na finančních trzích přicházejí v dobách neudržitelných úvěrových expanzí a historie napovídá, že k tomu často dochází, když Fed utahuje měnovou politiku a když posiluje dolar. Trh s korporátními dluhopisy mladých trhů, jenž se od roku 2010 významně nafoukl, představuje nejcitlivější místo světového finančního systému v kontextu utahování měnové politiky Fedu.

Na rozdíl od období před rokem 2010 došlo k růstu úvěrů na dluhopisovém trhu, ne v bankovním sektoru. To je jasný důkaz toho, že je trh poháněn kvantitativním uvolňováním Fedu způsobujícím snižování rizikové prémie k výnosům vládních dluhopisů. Na světových úvěrových trzích vypukla honba za výnosy a vznikl pohotovostní zdroj pro financování firemních dluhů na rozvíjejících se trzích. Celkový "úvěr" v dolarech poskytnutý nefinančnímu sektoru na mladých trzích vzrostl v posledních pěti letech z 6 na 9 bilionů USD.

Zhruba 80 % z toho připadá na dolarové výpůjčky mimo USA a není spojeno s tradičně "dolarizovanými" ekonomikami. Ani zpětně nelze najít smysluplnou politickou alternativu pro mladé trhy, než jsou těžkopádné kapitálové kontroly, které izolují ekonomiky rozvíjejících se trhů od nekonvenčního kvantitativního uvolňování Fedu.

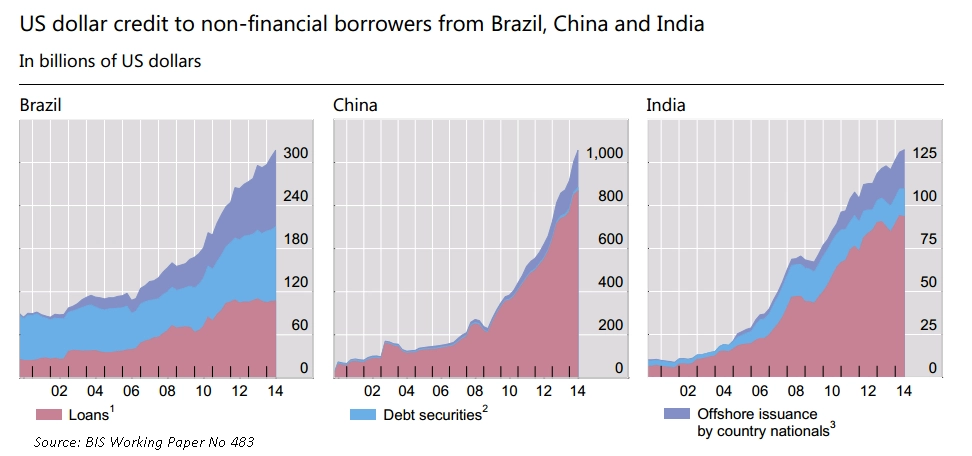

Americká centrální banka je dnes více než kdy dříve určující světovou centrální bankou. Dolar se stal zúčtovací jednotkou na zahraničním úvěrovém trhu, který svou velikostí o polovinu převyšuje americký HDP. Vývoj na dluhopisových trzích hlavních rozvíjejících se ekonomik včetně Číny, Brazílie a Indie je alarmující. Trh je navíc dost velký na to, aby v případě nějaké nepředvídatelné události způsobil problémy americké ekonomice.

Černou labuť nelze vyloučit

Firmy v regionu mladých trhů podle všeho využívaly dolarové výpůjčky k budování depozit v domácích měnách ve zdejších bankách. Existuje tak riziko, že může dojít k vážným nerovnováhám na měnovém trhu kvůli spekulativním obchodům, takzvaným carry trades. Pokud bude dolar nadále posilovat, břemeno korporátního dluhu měřeného v domácích měnách bude růst s ním.

Dolarové dluhy jsou stále větší měrou dlouhodobější povahy (v poslední době jde o zhruba 10letou duraci), takže riziko refinancování nepůsobí jako hlavní problém. Také platí, že některé z dolarových úvěrů byly použity k zajištění budoucích dolarových zisků dotčených korporací, zejména v energetickém sektoru. Banka pro mezinárodní platby (BIS) ale varuje, že míra a distribuce nezajištěného měnového rizika není známa.

Za těchto podmínek by růst amerických úrokových sazeb a dolaru mohl ztížit podmínky financování (zejména na rozvíjejících se trzích) mnohem více, než v současnosti Fed očekává. Profesor Hyun Song Shin z BIS se obává, že může vzniknout začarovaný kruh. Jakmile začnou úrokové míry růst, mohou portfoliomanažeři na světovém dluhopisovém trhu začít velmi rychle vyprodávat dluhopisy z emerging markets, což bude některé firmy na rozvíjejících se trzích nutit nakupovat dolary kvůli refinancování splatných dluhopisů. Dolar to bude tlačit výše, což dále ztíží podmínky financování. Povede to k omezení přílivu kapitálových investic na rozvíjející se trhy, růstu rizika recese a dluhopisoví manažeři budou nasycovat trh dalšími dluhopisy.

BIS má obavy z možného splasknutí úvěrové bubliny v bankovním sektoru, i když by ingredience nové krize byly odlišné od krize minulé. Shin také varuje, že centrální banky nemají připravenou politickou odpověď. Jistě to bude vyžadovat mnohem více přeshraniční koordinace, než bude Fedu příjemné.

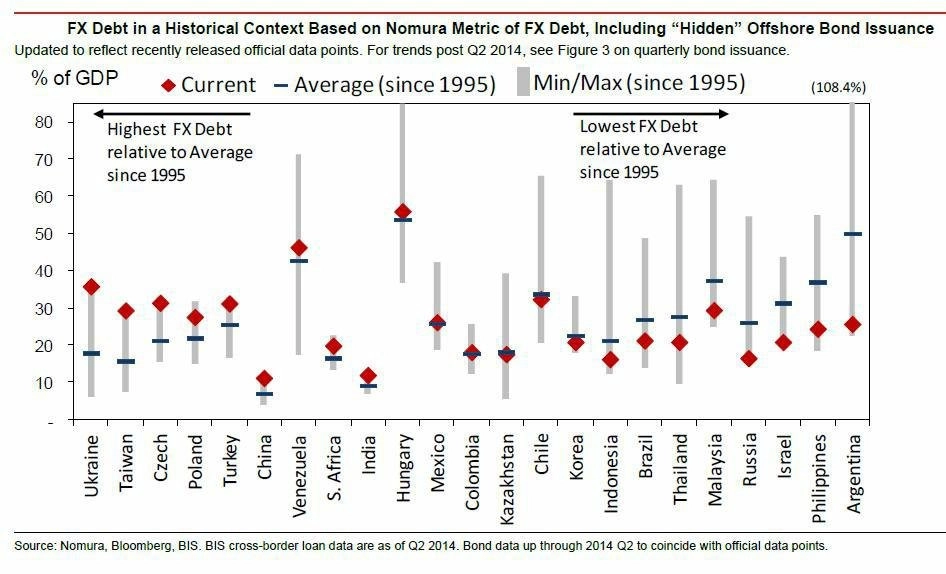

Uklidňujícím faktorem je nízké celkové dolarové zadlužení rozvíjejících se trhů, zejména ve vztahu k devizovým rezervám. Státní dluhy mladých trhů byly na rozdíl od těch korporátních v minulých letech významně omezovány a země si budovaly velké rezervy.

Tým Jense Nordviga z Nomury se u každé země zaměřil na "stínové dluhy" (domácí i zahraniční). S celkově nízkými úrovněmi zadlužení není hlavním problémem úvěrová kredibilita hlavních rozvíjejících se trhů, ale může být velmi obtížné najít politicky akceptovatelné způsoby přelévání oficiálních rezerv směrem k problémovým dlužníkům mezi firmami. Vlády budou jednat příliš pomalu, nebo se raději obrátí s žádostí o odpisy špatných úvěrů na zahraniční věřitele, než aby čerpaly úzkostlivě chráněné státní rezervy.

BIS před riziky oprávněně varuje, nenabízí však jasný a jednoduchý návod k řešení. Krize možná není nevyhnutelná, investoři by se nicméně měli mít stále na pozoru. Jakmile jsou v systému dluhy, jediné akceptovatelné řešení je nechat pozvolna z bubliny upouštět vzduch, a to i za cenu toho, že to bude proces velmi dlouhodobý.

Ve zprávě za loňský rok BIS píše: "Zejména země v pozdních stadiích finančního boomu si musejí vybrat mezi dřívějším poklesem tempa ekonomiky a rizikem většího krachu v budoucnu. Upřednostňujeme postupné kroky." BIS dále doporučuje další zpřísňování kontrol v zemích, kterých se týkají uvedená rizika.

Zdroj: Financial Times

Aktualita pro rok 2026

Aktuality