Čím hůře bude v Evropě a v Řecku, tím více na ně vsaďte

Nejistota ohledně budoucnosti Řecka se projevuje i na aténské burze. Akciový index ASE v ročním horizontu ztrácí 37 % a od začátku letošního roku klesá o více než 7 %. Ruce pryč od řeckých akcií, chtělo by se říci. Podle Mebaneho Fabera, portfoliomanažera z Cambria Investment Management, by se ale již brzy mohl trend obrátit a řecké akcie by investorům mohly vyrazit dech.

"Je to jako na dostizích. Představte si dostih, ve kterém běží deset koní, z nichž jeden je favorit a ostatní jsou naprostí outsideři. Na koho si vsadit? Nabízí se favorit, protože to je takřka jistota," říká Faber. "Jenže co když zklame a nedoběhne první, nebo nedoběhne dokonce vůbec? Nebylo by lepší si vsadit, že některý z outsiderů skončí například do pátého místa? Kurz na takovou možnost bude jistě mnohem atraktivnější než kurz na to, že očekávaný vítěz protne cílovou čáru jako první."

Akciové trhy samozřejmě nejsou dostihové závodiště, ale uvedený příměr není úplně mimo. Svědčí o tom i studie Fabera, ve které se portfoliomanažer zaměřil na výkonnost akciových trhů, které v určitém historickém okamžiku upadly v nemilost investorů. Faber vytvořil databázi světových akciových trhů, k nimž pro každý rok doplnil ocenění vyjádřené ukazatelem CAPE, tedy cyklicky očištěným poměrem ceny akcie a zisku na akcii. Poslední analyzovaná data byla z roku 2011.

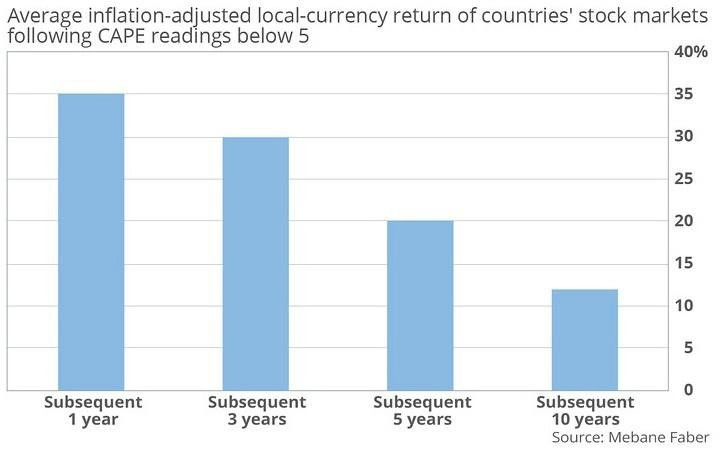

Seznam, který Faber vytvořil, čítal 850 položek. Z nich portfoliomanažer vybral ty trhy, které měly v nějakém období CAPE pět a nižší. V sítu jich uvízlo devět - Spojené státy v roce 1920, Spojené království v roce 1974, Nizozemsko v roce 1981, Jižní Korea v letech 1984, 1985 a 1997, Thajsko v roce 2000, Irsko v roce 2008 a Řecko v roce 2011.

Ačkoli se těmto trhům v uvedených letech většina investorů obloukem vyhýbala, ti, kteří našli dost odvahy, dostali sladkou odměnu. Jak ukazuje graf, průměrně na těchto trzích investoři v následujících 12 měsících po poklesu CAPE na pět a méně vydělali 35 %. Nejednalo se přitom jen o krátkodobou anomálii. V desetiletém horizontu činil průměrný roční zisk na těchto trzích 12 %, a byl tak výrazně vyšší než na jakémkoli "bezpečném" trhu.

Nikoho zřejmě nepřekvapí, že aktuálně patří mezi nejlevnější trhy ty z jihu Evropy. Vůbec nejpesimističtěji investoři nahlížejí na Řecko, jehož CAPE je jen 2,8. O moc lépe na tom ale nejsou ani Maďarsko, Portugalsko nebo Itálie, jejichž CAPE je 5,9, respektive 7,7 a 9,6. Akciový trh v USA má CAPE 27,9. Vyšších hodnot podle Fabera ukazatel v USA dosahoval už jen před splasknutím internetové bubliny v roce 2000 a krátce před propuknutím Velké hospodářské krize v roce 1929.

Karty jsou na první pohled rozdané jasně. Americké akcie již většinu růstového potenciálu vyčerpaly, zatímco trhy z periferie eurozóny v čele s Řeckem by mohly příjemně překvapit. Není však jednoduché říci, kdy přesně se růst amerických akcií zastaví a posilování řeckých cenných papírů začne.

Na konci minulého století se poměr CAPE amerických akcií na vrchol dostal již v roce 1997, ale k pádu akcií z maxim došlo až o tři roky později. Je tedy docela dobře možné, že i tentokrát americké akciové trhy ještě několik let porostou, zatímco řecké a jiné zatracované cenné papíry budou ještě nějakou dobu živořit, než se konečně nadechnou k růstu. Dříve nebo později by ale aténská burza a další trhy z jihu Evropy měly zazářit, tvrdí Faber.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality