Co čeká českou ekonomiku? Aktuální výhled od analytiků, kteří nejdou s davem

Aktuální ekonomická prognóza České spořitelny se v mnoha kapitolách celkem výrazně liší od konsenzu. Proč?

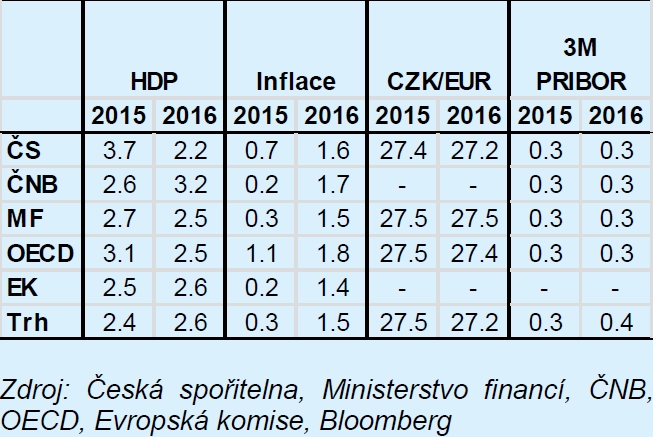

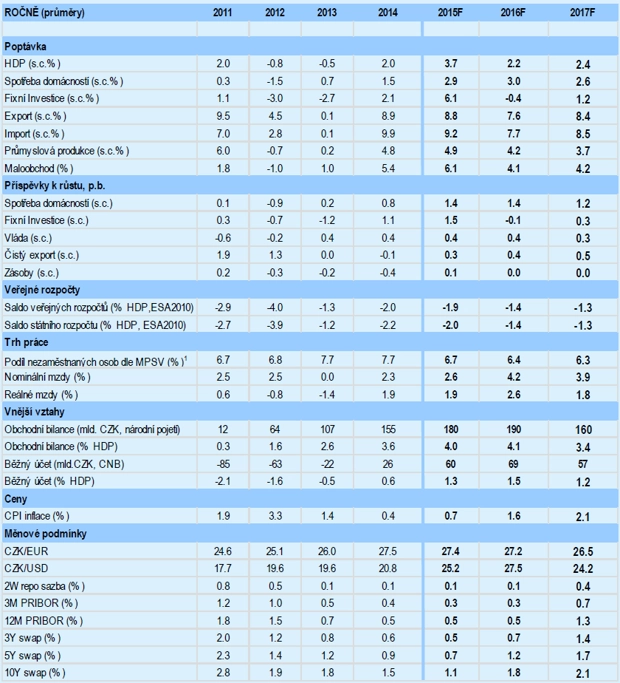

Česká ekonomika poroste v letošním roce o 3,7 %, v příštím roce zpomalí svůj růst na 2,2 % a v roce 2017 mírně zrychlí na 2,4 %. Růst HDP bude v obou následujících letech tažen jak domácí, tak zahraniční poptávkou. Do růstu spotřeby domácností se promítá růst reálných mezd, pokles nezaměstnanosti a vyšší spotřebitelská důvěra.

Investice budou v letošním roce výrazně podpořeny vládními investicemi spojenými s nutností dočerpat prostředky z EU fondů. V příštím roce tento efekt odpadne, což bude hlavní důvod pro zpomalení růstu HDP. Vyšší zahraniční poptávka bude v letošním a následujících dvou letech podporovat růst soukromých investic a vývozu.

Celková inflace dosáhne v letošním roce v průměru 0,7 %, když ve druhé polovině roku bude postupně zrychlovat. Za tím budou stát především zvyšující se domácí inflační tlaky, které budou odrážet růst reálné ekonomické aktivity a postupného zvyšování mezd. V příštím roce se inflace již výrazně přiblíží k cíli ČNB, když se v jejím vývoji projeví vyšší mzdový růst a zlepšení ekonomické aktivity v eurozóně.

KOMPLETNÍ PROGNÓZA VÝVOJE ČESKÉ EKONOMIKY KE STAŽENÍ ZDE

Oproti situaci a výhledům ze začátku letošního roku došlo v eurozóně k posunu směrem k vyššímu růstu HDP i inflace. To bude kladně působit na českou ekonomiku, jejíž vývoj v příštím roce umožní ČNB opustit její kurzový závazek. K tomu dojde podle ČS zhruba v polovině roku 2016. Zvýšení sazeb ČNB očekává banka zhruba v polovině roku 2017.

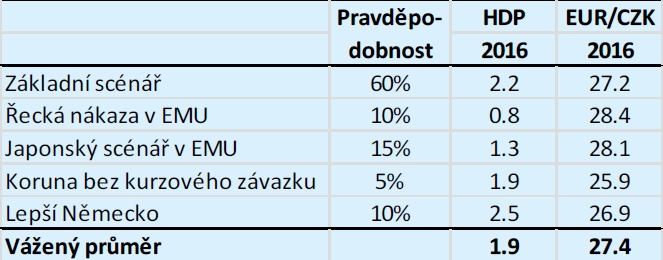

Rizika prognózy České spořitelny vnímají její analytici oběma směry, ale jsou vychýlená spíše dolů. Nadále existují rizika spojená s horším ekonomickým vývojem v eurozóně. Strukturální problémy eurozóny přetrvávají, a proto stále existuje riziko japonského scénáře v unii. Vedle toho existuje riziko rozšíření řecké krize na další země eurozóny. Řecko ale také může být zvládnuto bez nákazy do dalších zemí a Německo může více těžit ze slabého eura a nízkých cen ropy. V tomto případě by česká ekonomika rostla rychleji a tlačila korunu na silnější úrovně.

Oproti základnímu scénáři také existuje riziko, že by pozitivní makroekonomický vývoj a tlak trhu díky vysoké poptávce po koruně mohl dotlačit (motivovat) ČNB k dřívějšímu opuštění kurzového závazku a ponechání koruny tržním silám. V takovém případě by koruna posílila až pod 26 EUR/CZK v roce 2016. Tato alternativa má nízkou pravděpodobnost, ale ne nulovou.

KOMPLETNÍ PROGNÓZA VÝVOJE ČESKÉ EKONOMIKY KE STAŽENÍ ZDE

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality