Ví ještě ČNB, proč předloni intervenovala?

Česká koruna posílila těsně k 27 EUR/CZK, kde hlídkuje Česká národní banka. Pro ni je 27 kurzovým závazkem a chce udělat vše proti posílení české měny pod tuto mez. Dokud prý bude potřeba. Ale je ještě potřeba?

Posilování koruny není hnáno tlupou spekulantů, ale vývojem ekonomiky. Existuje jednoduchá trojčlenka - růst ekonomiky, inflace a kurz. ČNB očekává, že česká ekonomika poroste rychleji než ekonomiky eurozóny a že česká inflace nebude nijak výrazně jiná než v měnové unii. Řešením trojčlenky je posilování koruny, a to i přes snahu ČNB vysvětlovat, že tomu tak není. Pokud by ČNB nezasahovala, tak by se nyní koruna obchodovala blízko 26 EUR/CZK.

Když ČNB na podzim 2013 oslabila korunu, argumentovala, že jen taková akce zabrání deflační spirále, která hrozí české ekonomice. Ano, ekonomika byla tehdy v poklesu kvůli domácí poptávce. Situace v roce 2015 je ale dramaticky jiná, ekonomika roste o 4 %. Dobře, část růstu je tažena jednorázovými vlivy, jako jsou dočerpávání dotací z EU a cigarety. Nicméně spotřeba domácností rostla v prvním čtvrtletí o 2,9 %.

Jádrová inflace v ČR již dávno není v záporných hodnotách, je nad 1 %. Při ovlivňování kurzu se již nelze odvolávat na číhající deflaci.

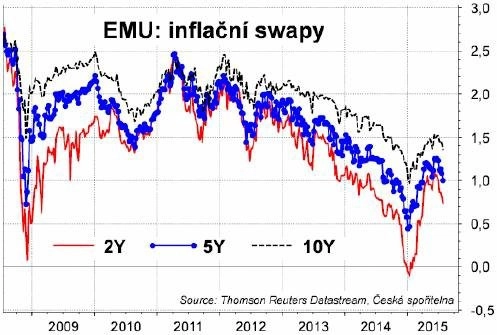

ČNB nemůže argumentovat ani svým inflačním cílem, který stanovila na 2 %, a řídit kurz koruny, dokud inflace nedosáhne této meze. ČNB trvající na 2 % zapomíná na důvod, proč si tuto hodnotu před sedmi lety zvolila. Neviděla tehdy důvod, aby domácí inflace byla dlouhodobě vyšší než inflace v zahraničí. A jsme u toho. Finanční trh očekává, že si v následujících pěti letech v průměru budeme nadále dovážet z eurozóny nízkou inflaci, nikoliv inflaci těsně pod 2 %, jak zní cíl ECB a jaký byl předpoklad ČNB.

Pokud se tedy ČNB rozhodne plnit svůj cíl, bude muset kompenzovat nízkou dovezenou inflaci tím, že bude uměle zvyšovat domácí inflační tlaky. Například opakovaným oslabováním koruny. To teoreticky může dělat, stačí jí "tisknout" stále další koruny. Argumentovat může nutností reflace, tedy potřebou vytvořit inflační polštář. O něm v roce 2013 mluvila, nicméně časem se tento argument z rétoriky ČNB vytratil a zůstalo jen plnění inflačního cíle.

Pokud se chce ČNB přimknout k logice svého inflačního číle, musí zvolit jinou taktiku. Například: "ČNB nadále chápe své inflační cíle jako střednědobé, od nichž se skutečná inflace může přechodně odchýlit v důsledku exogenních šoků."

Dovážení nízké inflace je takovým šokem. Ve světě je inflace nižší, než by odpovídalo danému stavu ekonomiky. Nejde tedy čistě o poptávkový negativní šok, ale také o nabídkový pozitivní šok. A díky tomuto nabídkovému šoku nemusí ČNB strnule trvat na 2% inflaci. Pokud ČNB toto uzná, je zrušení závazku na 27 EUR/CZK dříve než ve druhé polovině roku 2016 celkem reálné.

Text je rozšířenou a upravenou verzí sloupku pro Hospodářské noviny.

Aktualita pro rok 2026

Doporučujeme

Aktuality