S čím se na srpnovém zasedání vytasí ČNB?

Další zasedání České národní banky, na kterém se bude mimo jiné probírat i závazek držet kurz koruny nad hladinou 27 EUR/CZK, je naplánované na čtvrtek 6. srpna. Co od banky čekat a jak mohou její případná rozhodnutí ovlivnit budoucnost kurzu české koruny a ekonomiky vůbec?

V posledních dnech se hovořilo o tom, že sílící koruna a nutnost intervenovat proti ní budou teoretické odhodlání banky držet kurz koruny nad 27 EUR/CZK nahlodávat, minimálně proto, že oslabení koruny mělo oponenty i v bankovní radě. Od dostatečného nahlodání jsme nicméně ještě daleko, rezervy zatím nerostou nijak rychle a obchodníci ČNB úspěšně drží kurz nad klíčovou úrovní. Spekulace na posílení koruny pod 27 EUR/CZK tak nyní podle všeho nejsou namístě. Centrální banka ve čtvrtek jistě potvrdí, že bude držet kurzový závazek na 27 EUR/CZK, a asi trhu také připomene, že má teoreticky neomezené možnosti při obraně této úrovně.

Komunikace banky zřejmě příliš nepohne reálnými toky na platební bilanci, které tlačí na posílení koruny pod 27 EUR/CZK, ale může omezit toky spekulativní. Co ze svého arzenálu na ně banka může vytáhnout?

ČNB v první polovině letošního roku zmiňovala tři rizika, jejichž naplňování by mohlo vést k posunu kurzového závazku na slabší úroveň. Prvními dvěma jsou jsou účinnost opatření ECB proti deflaci a nižší růst mezd v ČR. Bohužel na posledním zasedání bankovní rada usoudila a sdělila, že tato rizika již nejsou protiinflační. A od posledního zasedání nedošlo k ničemu, co by je mohlo vrátit do hry. Takže tudy cesta k vyplašení spekulantů nevede. Stejně tak poklesla pravděpodobnost použití nekonvenčních nástrojů v podobě záporných sazeb.

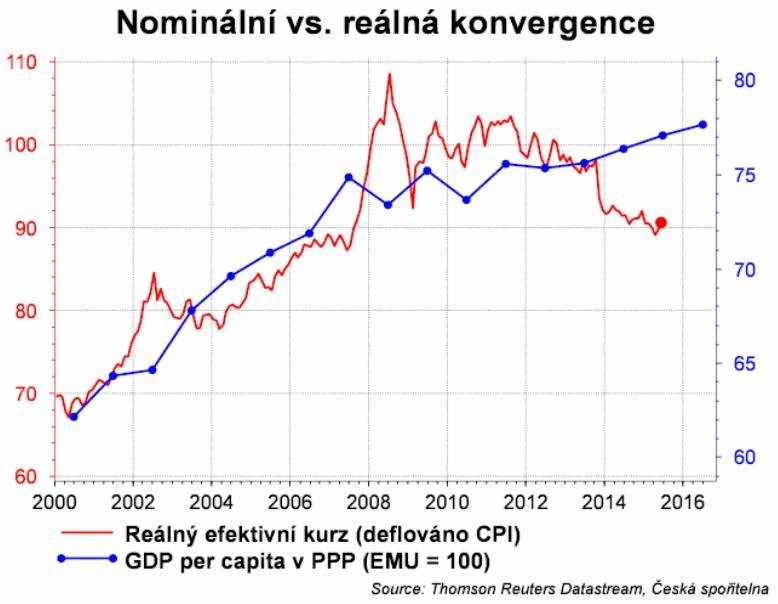

Zbývá tedy třetí riziko, a tím je vývoj kurzu koruny. Ale to je zanedbatelné, protože v prognóze si ČNB dala předpoklad, že česká měna bude o něco slabší než 27 EUR/CZK.

Pokud chce ČNB skutečně uspět, musí vrátit do hry reflaci a inflační polštář. Vzpomeňme, že v roce 2013, kdy banka začala intervenovat, očekávala pro rok 2015 inflaci nad 3 %. A o inflačním polštáři mluvila bankovní rada i v roce 2014. Proto jsme ze začátku riziko oslabení koruny vnímali jako velmi vážné. Pokud by se ČNB chtěla chovat konzistentně, musela by kurzový závazek posunout minimálně na 28 EUR/CZK, spíše ale až nad 29 EUR/CZK.

Avšak v letošním roce se polštář vypařil a v komunikaci zůstala jen snaha o plnění inflačního cíle. Mezitím se jádrová inflace dostala nad procento, tedy do cílovaného pásma, takže se není čemu divit, že trh začíná být nervózní.

Přiznejme si, že za normálních okolností by koruna posilovala, protože za normálních okolností by reálné posilování měny probíhalo skrze posilování nominálního kurzu. Pokud by nyní šla cenová konvergence přes kurz a ČNB potvrdí, že vytrvá v intervencích, tak se toto reálné posilování postupně přelije přímo do cen, a tedy do vyšší inflace, inflačního polštáře a vyšších mezd.

Tlak na korunu by mohl polevit, spekulace by nebyly asymetrické, pásmo fluktuace by se rozšířilo. Ale žádný oběd není zadarmo, takže i toto opatření má své mouchy. Reflace a vytvoření inflačního polštáře by znamenaly, že bude nutné rychleji zvyšovat nominální sazby. S tím ale porostou i výnosy dluhopisů. A hlídači finanční stability z ČNB nárůst sazeb a výnosů zmiňují jako riziko pro stabilitu finančního sektoru.

Aktualita pro rok 2026

Doporučujeme

Aktuality