Proč je také tak důležité, jak se budou měnit sazby

V roce 2008 se zdálo, že končí finanční svět tak, jak ho známe, a málokoho by napadlo, že bude v roce 2015 vypadat tak dobře, jak vypadá. Velký podíl na tom mají centrální banky, které napumpovaly ohromné množství likvidity na finanční trhy a snížily základní sazby na historická minima.

Tato praxe stlačila úroky na trzích extrémně nízko, což vyústilo v nafouknutí cen fixně úročených investic. Nejvíce je to patrné u bezpečných státních dluhopisů, ale výrazně také u podnikových a spekulativních dluhopisů.

Kreditní trh zažívá opravdu báječné období. Nízké výnosy zpravidla vedou k nižšímu počtu bankrotů následkem klesajících úrokových nákladů. Průměrné procento firem v platební neschopnosti (default rate) od 80. let je blízko 4 %. V letošním roce se toto číslo blíží 1 %. Také objem prostředků získaných zpět z dluhopisů společností v platební neschopnosti (recovery rate) je dnes nad dlouhodobými průměry.

Zadlužení společností se v posledních letech zvýšilo díky tomu, že firmy využívají levnějšího financování, a zároveň vzrostla jejich ziskovost díky zlepšující se ekonomické situaci.

I když je tedy kreditní trh, alespoň ve vyspělém světě, ve velmi stabilní kondici, znamená to bohužel pro řadu investorů, že investují za extrémně nízké úrokové sazby, které by za dané riziko ještě nedávno neakceptovali. V poslední době se proto intenzivně ženou za výnosy, kupují dluhopisy pochybnějších emitentů a nebo investují do dluhopisů s delší dobou do splatnosti. Taková investice však přináší vyšší kreditní riziko a v případě "delších" dluhopisů i vyšší úrokové riziko, až zase výnosy půjdou nahoru.

Hlavní nebezpečí pro současný trh proto přestavuje uvažované zvýšení úrokových sazeb, které je již delší dobu avizováno například ve Spojených státech. Řada firem využila nízkých sazeb a výrazně se zadlužila. Problém může nastat za několik let, až tyto dluhy budou muset refinancovat za daleko vyšší úroky (to samé se týká spotřebitelských úvěrů, hypoték a podobně - pozn. red.). A globální ekonomika nemusí být v tak dobré kondici jako dnes. Proto je při investici do firemních dluhopisů potřeba klást velký důraz na kreditní analýzy společností a výběr dluhopisů, které generují výnos za rozumnou míru rizika.

Autorem textu je Richard Stadler, analytik z ČSOB Asset Management.

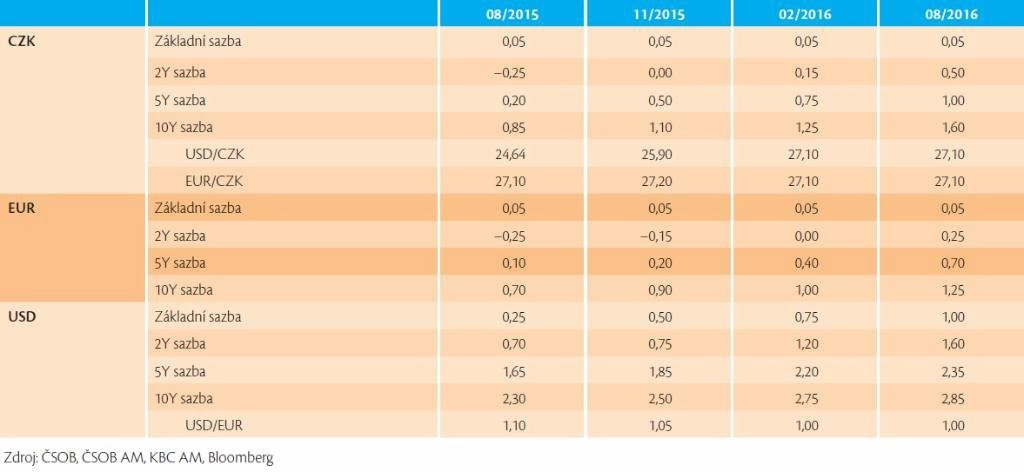

Zdroj: ČSOB

Aktualita pro rok 2026

Aktuality