Zlaté časy pro akcie aneb Co dělá inflace se zhodnocením investic

Isaac Presley, šéf investic z Cordant Wealth Partners, si posvítil na výnosy akcií a dluhopisů. Srovnal vybrané reálné (o inflaci očištěné) a nominální indikátory, aby ukázal, jak si trhy stojí ve vztahu k historickým průměrům.

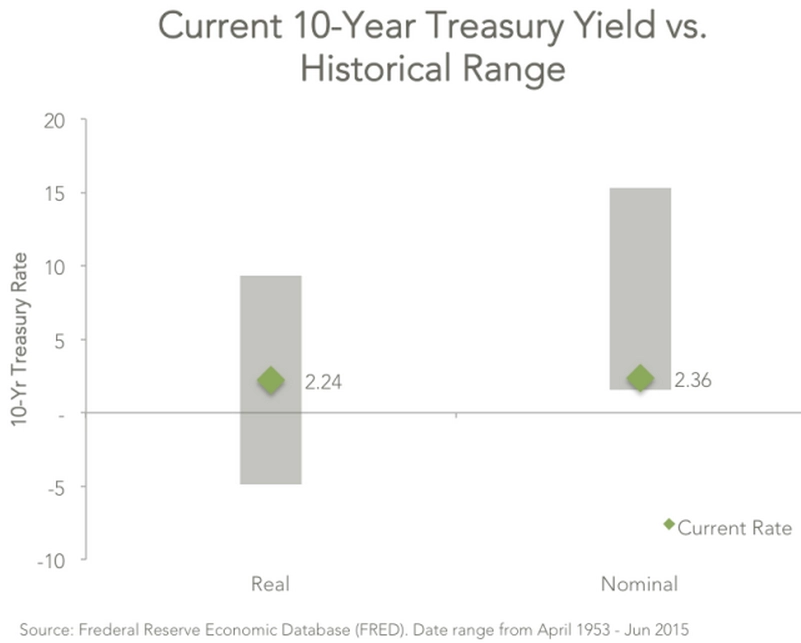

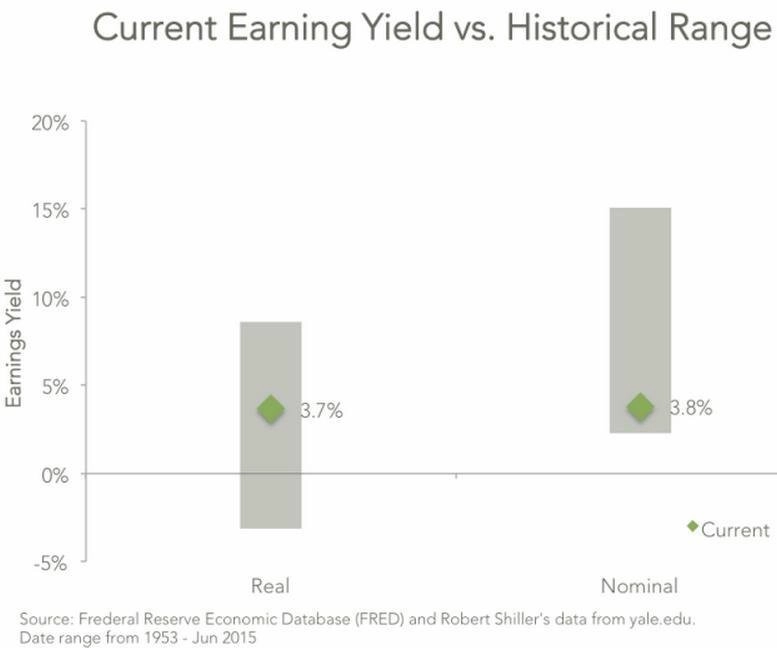

V obou prvních grafech je vidět nízký nominální výnos ve srovnání s historickými úrovněmi. Grafy jsou zkonstruovány na základě dat získaných za posledních více než šedesát let.

Podle Presleyho byly nominální výnosy dluhopisů vyšší než v současnosti v 96 % historických případů. Také akciové valuace jsou v nejvyšším decilu ve vztahu k historickým úrovním. Je to významný důvod pro obavy, protože vyšší valuace většinou znamenají nižší výnosy. Pokud se na ukazatele podíváme v reálném vyjádření, jsou aktuálně v souladu s dlouhodobými průměry. Vděčí za to především současné mimořádně nízké inflaci.

Jakou roli hraje inflace?

Záleží hlavně na tom, zda se naplní očekávání růstu inflace a výnosů a k jak velkým pohybům dojde. Vše není tak jednoduché, jak se na první pohled může zdát.

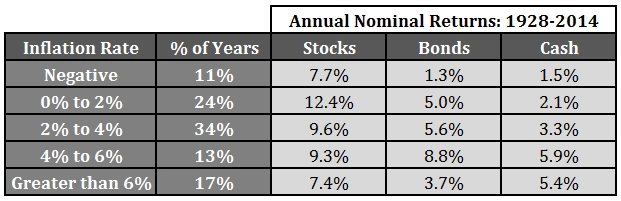

S využitím historických dat získáváme pohled na výnosy akcií, dluhopisů a hotovosti (S&P 500, 10leté státní dluhopisy USA a 3měsíční státní pokladniční poukázky USA) od roku 1928. Jsou setříděny podle míry inflace.

Nejpříznivější úroveň inflace je v pásmu 0-2 %, což odpovídá současnosti. Dále si povšimněme toho, jaké měl akciový trh problémy ve vysoce inflačním prostředí (zejména v 70. letech a v období po 2. světové válce).

Jak je patrné z předešlých grafik, není možné srovnávat historické průměry bez zohlednění inflace. Srovnávat historická tržní data je vždy náročné, nenajdeme ani dva stejné cykly. Pokud bychom nezohlednili inflaci, byly by výsledky srovnání zavádějící.

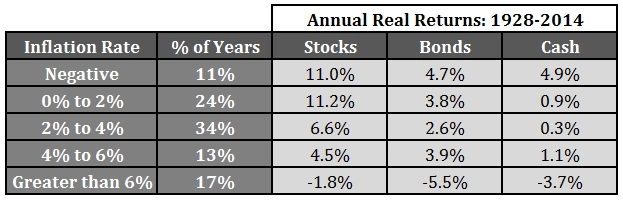

Jak se čísla změní, když zahrneme do propočtů inflaci? Drasticky!

V období nejvyšší inflace jsou všechny výnosy v negativním teritoriu. Naproti tomu výnosy z období deflace jsou mnohem vyšší, než jaké působí nominálně (deflace přidává k reálným výnosům).

Reálné výnosy hotovosti jsou jen dalším připomenutím skutečnosti, že jsou vysoké výnosy z velké míry iluzorní. Dokonce i v desetiletích lepších nominálních výnosů většinu výnosů (pokud ne všechny) "schramstla" inflace.

Opět se potvrzuje, že nejpříznivějším prostředím pro tržní výnosy je období nízké inflace. Jakmile inflace roste, průměrné výnosy akcií klesají.

Dluhopisová výkonnost je mnohem stabilnější, dokud se ekonomika nedostane do pásma inflace, která je jedním z největších rizik pro dluhopisové investice.

Inflace je dlouhodobě pro ekonomy "oříšek". Když je jí příliš, může ohrozit výnosy finančního trhu. Na druhou stranu ale znamená rostoucí mzdy a možnost více utrácet a/nebo spořit (nutno ale vzít v úvahu také růst cen zboží nakupovaného domácnostmi).

Je velmi obtížné předpovědět, kdy se inflace opět zvedne. Vyplatí se ale o tom začít přemýšlet a plánovat investice, když si uvědomíme, že v jedné třetině období posledních 90 let přesahovala míra inflace 4 %.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality