Pět hrozeb pro aktivní správu aktiv: Proč si z nich (zatím) nic nedělat?

Indexové investování je hitem posledních let, k čemuž kromě nízkých nákladů pomáhají dlouhodobě dobré výsledky akciových trhů jako celku. Ne všichni jsou ale nadšeni z nárůstu oblíbenosti levných nástrojů nenáročných na správu. Kritici tohoto přístupu dokonce mluví o zlověstných znameních a konci investičního odvětví.

Na akciových trzích vládne po zvolení Donalda Trumpa americkým prezidentem velká euforie. Všichni se těší na jeho daňové reformy, které by mohly spustit další vlnu optimismu. Aktivní správci investic si ovšem podobného optimismu v posledních letech příliš neužívají, protože investoři na drahý aktivní přístup, který nepřináší žádnou přidanou hodnotu, zvysoka kašlou. Dnes zkrátka stačí nakoupit index, aby měl investor vysokou pravděpodobnost toho, že porazí například hedgeové fondy.

Analytik z Bloombergu Eric Balchunas to ale vidí jinak. Snaží se to ukázat na pěti příkladech, které podle něj představují zlověstná znamení pro celý investiční průmysl.

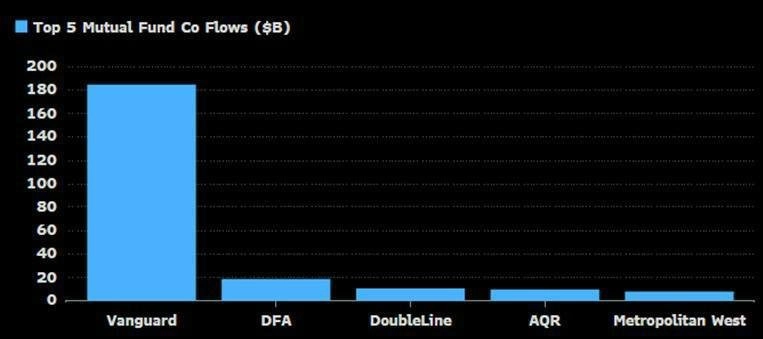

1. Vanguard jako vysavač

Společnost známá svými levnými fondy má aktuálně ve správě 4 biliony dolarů, když jen za loňský rok investoři do jejích produktů nalili hodně přes 300 miliard dolarů. Společnost sice spravuje i ETF, ale podle Balchunase je největším problémem 188 milionů nových prostředků v akciových a dluhopisových fondech, které do nich přitekly loni do listopadu včetně. Při průměrném poplatku 0,12 % a většině zisků využitých ke snižování poplatků tak peníze směřující do fondů Vanguard podle analytika opouštějí finanční systém.

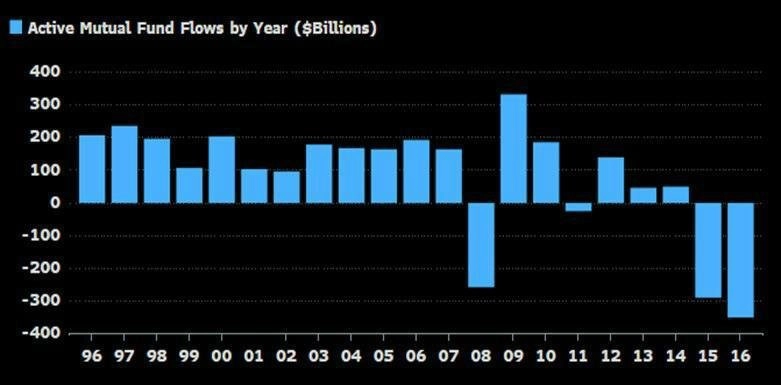

2. Z aktivně spravovaných fondů mizejí peníze

Podle dat Investment Company Institute se jen v roce 2016 z aktivně spravovaných fondů do indexových nástrojů přelil bilion dolarů. Podle Balchunase tím celé odvětví přichází o 70 % svých výdělků, přičemž peníze odtékají i z fondů, které dokáží porážet svůj benchmark.

3. Většina peněz mířících do ETF směřuje do produktů s poplatkem nižším než 0,1 %

Investoři preferují velice levné produkty. To vede k tomu, že růst tržeb nedrží krok s růstem objemu aktiv. Ten v ETF za posledních pět let vzrostl o 150 % na 2,5 bilionu dolarů, ale tržby, které tyto prostředky generují fondům, vzrostly jen o 80 % na 6,1 miliardy dolarů. Podle Balchunase by aktivně spravované fondy z 2,5 bilionu dolarů pod správou mohly vydělat 18 miliard za rok, hedgeové fondy až 45 miliard (a to dokonce bez výkonnostních poplatků).

4. Velké banky mají z ETF minimální příjmy

Velké správcovské společnosti, jako jsou Fidelity, Goldman Sachs, Franklin Templeton, JPMorgan, Oppenheimer, Legg Mason nebo John Hancock, loni na ETF vydělaly pouze 30 milionů dolarů, což je méně než 0,01 % objemu trhu. Investoři preferují zejména zavedené, likvidní produkty, což správcům do karet zrovna nehraje.

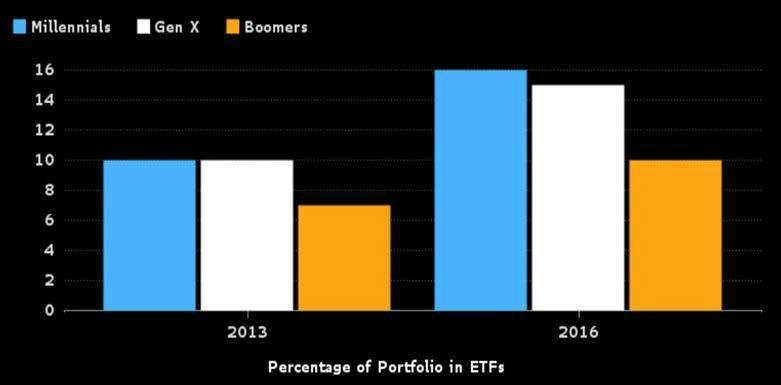

5. ETF mají v oblibě zejména mladí lidé

Čím mladší investoři, tím levnější nástroje si vybírají. Alespoň tak to vyplývá z údajů společností TD Ameritrade Holding nebo Charles W. Schwab. Právě generace Y nebo mileniáni si do portfolií vybírají ty nejlevnější nástroje, což souvisí i s tím, že stráví nejvíce času na internetu. Není překvapením, že nejoblíbenější ETF mezi mileniány v USA má poplatek 0,05 %, což ale podle Balchunase vyvolá tsunami, která spláchne velkou část příjmů správců aktiv v nejbližších letech.

Doba se změnila, ale ne k horšímu

Balchunas není první, kdo si na pasivní a indexové nástroje stěžuje, ale jeho argumenty jsou podobně o ničem jako argumenty jeho předchůdců. Je logické, že si investoři vybírají produkty, které jim z výnosů ukrojí na poplatcích co nejméně. Když správce aktiv není schopen takové produkty nabízet, jde o konkurenční výhodu levných ETF. Aktivní správci by si neměli stěžovat, spíše by si měli uvědomit, že doba se změnila a jejich drahé nástroje dnes nemají perspektivu. Lidé již nechtějí platit za něco, co se jim evidentně nevyplatí, a mají dostatek informací, na jejichž základě si dokáží vybrat produkt, který jim nejvíce vyhovuje. A že se to nevyplatí těm, kteří chtějí vydělávat prodejem vzduchu, je jejich problém. Stěžovat si na to, že velcí správci aktiv mají malé příjmy z ETF, nebo že hedgeové fondy kvůli ETF nevydělají za rok svých 45 miliard dolarů, je k smíchu.

Zdroj: Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality