Indexové investování je pro společnost horší než marxismus, varují experti

Analytici z brokerské firmy Sanford C. Bernstein & Co. varují, že růst objemu aktiv spravovaných pasivními indexovými fondy může zásadně ohrozit kapitalismus a tržní mechanismy, které přispívají k celkovému blahobytu. Jednoduše řečeno, když už přišli o schopnost vydělávat aktivní správou, nechtějí přijít ještě o poplatky klientů.

Páni analytici na to šli pěkně zostra a svůj report klientům nazvali "Tichá cesta k nevolnictví: Proč je pasivní investování horší než marxismus". V něm se šéf akciových stratégů Inigo Fraser Jenkins vyjádřil, že politici a regulátoři by si měli být vědomi sociálního aspektu aktivní správy v oboru investování. "Kapitalistická ekonomika, kde jediným způsobem investování je to pasivní, je horší než centrálně plánované hospodářství," píše Fraser Jenkins.

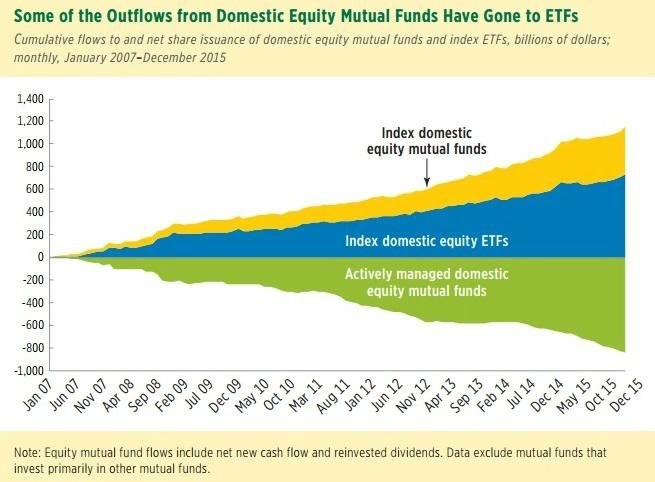

Brokeři ale pláčou na špatném hrobě. Vysoké poplatky a podprůměrné výnosy z aktivní správy v porovnání s velkým množstvím levných produktů navázaných na indexy vyvolávají masivní přesun prostředků právě do indexových nástrojů. Podle společnosti Vanguard vzrostl majetek v indexových nástrojích za posledních 40 let z 11 milionů dolarů na 4 biliony dolarů v roce 2015.

Tento trend je obecně chválen, ale "Bernsteini" argumentují, že jde o krátkozraké názory, které neberou v potaz stinné stránky tohoto trendu. Vzestup indexových produktů by teoreticky mohl znamenat, že se akcie budou vyvíjet ruku v ruce. Fraser Jenkins cituje výzkum, podle kterého "v případě, že se korelace akcií zvýší, brání to efektivní alokaci kapitálu".

Je pravda, že v současnosti dochází ke zvyšování korelace nejen mezi jednotlivými akciemi, ale také ve velké míře mezi jednotlivými třídami aktiv. A to určitě není pro investory dobré, protože diverzifikace, jak ji známe z minulosti, nyní prakticky nefunguje. Mohou za to ale spíše centrální banky, ne pasivní investování.

Dalším problémem argumentu společnosti Bernstein je skutečnost, že dlouhodobá korelace mezi akciemi není ničím novým. Už Charles Dow při konstrukci svých prvních indexů vycházel z toho, že se jednotlivé tituly většinou pohybují stejným směrem. Indexové investování vychází z podobného principu, přičemž ještě snižuje riziko výběru špatných firem. A i když se trhy od časů Dowa změnily k nepoznání, jeho přístup je stále aktuální.

Sociální aspekt aktivního investování

Zmíněný sociální aspekt aktivní správy podle "Bernsteinů" znamená, že se snaží nasměrovat kapitál do nejproduktivnějších odvětví, což usnadňuje vytváření udržitelných pracovních míst a zvýšení celkové životní úrovně. Marxismus naopak není veden neviditelnou rukou trhu, hlavní roli v něm hraje centrální plánování. Při něm jde o to, aby každý dostal, co potřebuje, a to podle analytiků z brokerské firmy není efektivní.

"Oba přístupy, tedy aktivní správa i marxismus, jsou stejné v tom, že se snaží, alespoň v základech, optimalizovat toky kapitálu v reálné ekonomice," píše Fraser Jenkins a dodává, že by regulátoři měli brát v potaz obecné výhody aktivní správy aktiv pro společnost jako celek a neměli by přijímat kroky, které aktivní správu oslabují.

Analytici ze společnosti Sanford C. Bernstein nejsou jediní, kteří kritizují pasivní investování. Chris Wood, analytik z další brokerské společnosti CLSA, začátkem roku klientům psal něco podobného, když tvrdil, že pasivní investování vytváří něco jako "investorský socialismus", v němž je všem doporučována ta samá investiční strategie nakupování trhu za nízkou cenu.

Je to naopak?

Trochu jiný názor má uživatel webu Philosophical Economics s přezdívkou Jesse Livermore. Podle něj pasivní investování chrání nezkušené investory, protože je nenutí vstupovat na trh, a dává jim tak možnost, "která je pro ně lepší, protože se nemusejí zapojovat do boje, v němž by pravděpodobně nevyhráli". Pasivní investování prý nedělá trhy neefektivními, ale naopak, protože na trhu tak zůstanou pouze ti investoři, kteří vědí, co dělají. Ti, co na trhu prodělávají, na trhu zkrátka nemají co dělat, ať už tam jsou kvůli čemukoli.

Brokeři jsou mimo

Nemám nic proti brokerským firmám. Zprostředkovávají investování do cenných papírů běžným investorům a za to berou poplatky (ať už explicitně dané, nebo skryté ve spreadech a podobně). Konkurence na trzích je poměrně velká, a tak firmy s přemrštěnými poplatky mají stále méně klientů, kteří zjišťují, že to jde i za méně peněz. Lakýrny, které klienty obírají na příliš velkém počtu obchodů také pomalu ale jistě přichází o své místo na trhu, i když zcela je vymýtit asi nejde. Ale ani aktivně spravované fondy nemusejí být špatnou volbou pro někoho, kdo si je vědom rizik, ale jím vybraný produkt mu nakonec skutečně nabízí nadvýnos oproti indexové konkurenci (i když jich není mnoho, i v ČR jsou takové).

Při čtení argumentů analytiků ze zmiňované brokerské firmy mi bylo vážně do smíchu (i když to k smíchu možná není). Je to podobné, jako kdyby si výrobci luxusních aut stěžovali na Škodovku, proč je v Čechách tolik levných aut a že to ohrožuje kapitalismus. Sebereflexe těmto lidem neříká vůbec nic, protože namísto snahy zaujmout klienty nadprůměrnými výnosy (aby ta aktivní správa za něco stála) se obrátí na regulátory s žádostí o legislativní podporu svého předraženého podnikání. Divím se, že takové firmy ještě mají nějaké klienty. Možná by pomohlo vytáhnout hlavu ze zadní části těla a uvědomit si, že jejich klienti neinvestují proto, aby jim platili luxusní auta, drahé bydlení a dovolené, ale proto, že chtějí něco vydělat nebo se zabezpečit na důchod. A k tomu jim indexové fondy bohatě stačí.

Zdroj: Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality