Výběr aktivního správce fondu, který překoná(vá) trh: Ještě jste to nevzdali?

V uplynulých deseti nebo dvaceti letech byla šance, že si vyberete aktivně spravovaný podílový akciový fond (v tomto případě zaměřený na USA, data z jiných regionů ale nejspíše nebudou o mnoho příznivější), který svou výkonností bude dlouhodobě překonávat trh, respektive svůj benchmark, maximálně okolo deseti procent. Není to málo?

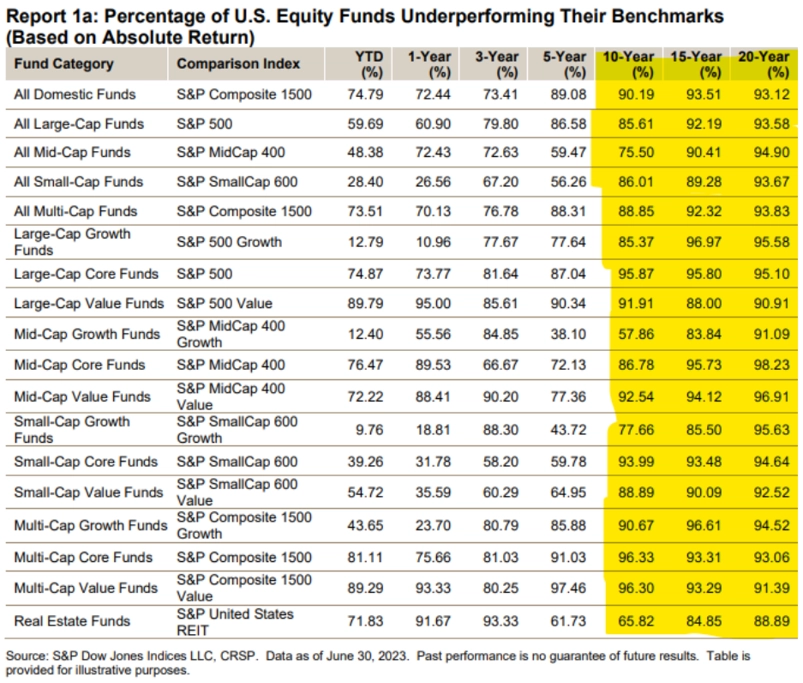

Aktivně řízené fondy v dlouhodobém horizontu nedokážou porážet konkurenci spravovanou takzvaně pasivně, tedy burzovně obchodované fondy (ETF) a indexové fondy. Například ve 20letém horizontu svou výkonností za benchmarkem zaostává více než 90 % aktivně řízených fondů. Dlouhodobý investor do aktivně řízeného fondu tak má téměř jistotu, že dopadne hůře než investor do ETF, které kopíruje celý trh či jeho segment.

Akciový trh je i v době, kdy se informace o jednotlivých společnostech a ekonomice "válejí" v každém mobilu, velice rozkolísaným prostředím. K dokonalé efektivitě, kdy by ceny akcií odrážely všechny dostupné relevantní informace, má trh daleko. Zároveň ale platí, že s velkou dostupností informací z trhu postupně mizí výhoda těch, kteří studiu a získávání relevantních vědomostí o daném aktivu věnují více času než ostatní. A v takovém prostředí je logicky stále náročnější svou výkonností překonávat trh.

"Dlouhodobě indexové investování s minimálními poplatky umožňuje - možná překvapivě - minimálně lehce nadprůměrné výsledky. Ano, výkon indexového fondu bude odpovídat tomu, co předvede daný index. Ovšem oproti aktivním manažerům na tom budete o něco lépe, protože oni po zahrnutí svých vyšších poplatků celkově v průměru za výkonností indexu zaostanou. Tím se s nízkonákladovým 'držením indexu' rovnou posunete někam do horního kvartilu rozdělení podle čisté výkonnosti," vysvětluje Ben Carlson ze společnosti Ritholtz Wealth Management.

"Ano, mezi aktivní manažery vždy budou ti, kteří se svým portfoliem překonají benchmark. Někdy i výrazně. Ale šance, že právě fond takovým manažerem spravovaný si vyberete pro svou investici, je - soudě podle historických dat - velice malá. Drobní investoři s dlouhodobou nízkonákladovou strategií mají oproti profesionálům výhodu právě v délce investičního horizontu. Své výsledky nemusejí hodnotit na kvartální nebo roční bázi, ale mnohdy až po desítkách let. Jejich jedinou nutností je udržet emoce na uzdě a nevyprodávat své pozice v nevhodnou dobu," dodává Carlson.

Zdroj: A Wealth of Common Sense, S&P Dow Jones Indices, Portu

Aktualita pro rok 2026

Aktuality