Pozor na investiční pravdy. Nemusejí fungovat pokaždé

Jistě to znáte, investiční pořekadla typu "Sell in May and go away", různé sezónní a sektorové zvyklosti, například lednový efekt či tvrzení, že menší firmy nabízejí lepší výnosy. Statistiky tato pravidla často potvrzují. Investoři by ovšem neměli na podobných "pravdách" zakládat své investiční strategie.

London Business School (LBS) ve spolupráci s Credit Suisse vypracovala zajímavou studii, která se zabývá třemi podobnými investičními poučkami. Profesoři Dimson, Marsh a Staunton z LBS shromáždili data, aby ověřili, zda opravdu fungují:

Efekt velikosti (jsou akcie malých firem výkonnější ve než akcie velkých firem?)

Hodnotová prémie (vynášejí hodnotové akcie více než rychle rostoucí tituly?)

Momentum (vedou si minulí vítězové lépe než poražení i v dalším období?)

Závěry studie pravděpodobně zklamou investory hledající něco jako investiční "svatý grál". Z průzkumu totiž vyplývá, že ani jedna strategie není stoprocentně spolehlivá. Pokud hledáte při investování nějakou tu "zkratku", nechte si zajít chuť.

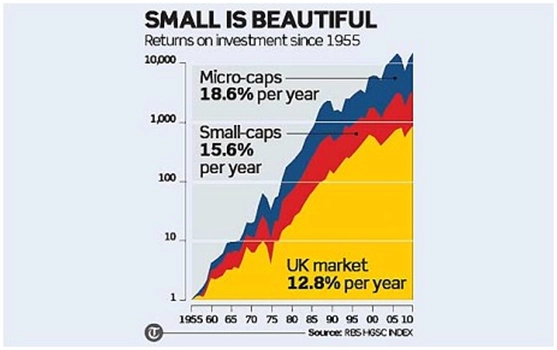

1. Small caps vs. large caps

Jak je patrné z grafu, pokud byste na britském trhu v roce 1955 investovali 1 libru, zhodnotila by se ke konci roku 2010 na 822 liber (roční výnos 12,8 %). To je sice dobrý výsledek, ale nyní se zaměřte na další variantu, kdy byste stejný obnos vložili do firem z indexu malých společností Hoare Govett Smaller Companies Index, které tvoří sotva desetinu britského trhu. Za stejné období byste vydělali 3 248 liber.

A teď se podržte: Nejmenší společnosti, tzv. micro caps, by vám ke konci minulého roku dopomohly dokonce k 14 210 librám!

Ovšem pozor! V 90. letech efekt velikosti ve většině případů přestal fungovat. Avšak ve chvíli, kdy už investoři rezignovali, začal na přelomu tisíciletí znovu platit. V 90. letech byly zkrátka v módě spíše velké společnosti.

2. Hodnotové akcie vs. růstové akcie

Důkazy pro tvrzení, že tzv. hodnotové akcie porážejí výkonností růstové akcie, jsou ještě zajímavější. Studie 100 akcií na britském trhu od roku 1900 ukazuje, že 1 investovaná libra v 50 růstových akciích (tedy v akciích s nízkými dividendovými výnosy) by do konce roku 2010 narostla na 5 122 liber.

Na první pohled to možná vypadá lákavě, ale uvědomte si, že kdybyste zainvestovali do celého trhu (do indexu), dosáhli byste za stejnou dobu výnosu 23 355 liber, pokud byste vsadili na 50 akcií s vysokým dividendovým výnosem (hodnotové akcie), výsledek by byl dokonce 100 160 liber.

Zdá se, že čísla hovoří jasně ve prospěch hodnotových akcií. Podle definice by mělo jít o kompenzaci za to, že mají většinou horší prospekt než ty růstové. Co však už tak jasné není, je fakt, zda pak vyšší očekávané výnosy neodpovídají adekvátně vyšší míře podstupovaného rizika. Nadvýnos hodnotových akcií je odměnou za věrnost investora, který se nenechá zlákat atraktivními prospekty jiných akcií, za něž jsou mnozí ochotni si připlatit.

Diverzifikace: Nutnost, nebo přežitek?

3. Vítězové vs. poražení

Třetí investiční strategie může investory stát ještě více nervů než obě předchozí dohromady. Investování "podle momenta" má fungovat tak, že je minulá dobrá výkonnost "zárukou" kondice akcie do budoucna. Data z let 1900 až 2010 dokazují, že pokud byste vždy nakoupili vítěze uplynulého roku, v průměru byste vydělali 14,3 %, při nákupu poražených byste si přišli jen na 3,7 % ročně. Tak velký rozdíl je skutečně působivý!

Ovšem jsou zde opět dvě významná "ale". V reálném světě jde o velice nákladnou strategii, takže by pravděpodobně veškeré vaše nadvýnosy padly na úkor transakčních poplatků. Navíc, podobně jako dvě předešlé poučky má i tato nepěkný zvyk mít v kratších obdobích tendenci nevycházet.

Investoři spoléhající se na momentum dodnes jistě neradi vzpomínají na březen 2009, kdy se trh vydal opačným směrem, než jaký investoři v rámci tohoto "pravidla" čekali. Minulí poražení se totiž stali největšími skokany.

Zdroj: Telegraph

Aktualita pro rok 2026