Jak správně vystoupit z trhu a vybrat zisky? Akcie není dobré zatracovat

Investoři většinou řeší, jak co nejlépe investovat, tedy kam vložit peníze, aby jim vydělávaly. Málokoho ale dopředu zajímá, co se má dít, až jeho dlouhodobá investice splní svůj cíl. Jak ji ukončit - vše prodat a neřešit případné propady, nebo to risknout a pokusit se vydělat ještě více? Existuje ideální kompromis?

Doporučovaným příkladem investice pro zabezpečení na stáří je zaparkování peněz na konci investičního období do dluhopisů (státních, inflačně zajištěných a podobně) nebo hotovosti. Nic moc to sice nevydělá, ale když má investor dost našetřeno (investice mu vydělala tolik, kolik plánoval), má takřka jistotu, že kvůli výkyvům na burzách nepřijde o nervy ani o peníze.

Akcie: Ano, či ne?

V době, kdy na trhu "řádí" býk, je pro mnohé investory těžké zříci se dalších potenciálních výnosů. Prodejem akcií se naopak mohou připravit o další peníze, takže na první pohled nemá smysl pokoušet osud.

Jak ale upozorňuje Ben Carlson ze společnosti Ritholtz Wealth Management, investor by se měl v každém okamžiku snažit alespoň o minimální diverzifikaci. I malý podíl portfolia v akciích může pomoci k lepším výnosům, a dokonce nemusí mít negativní vliv na volatilitu.

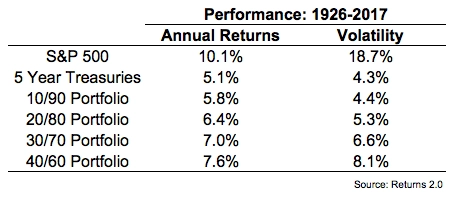

Tabulka ukazuje výnosy portfolia sestaveného pouze z akcií (S&P 500), pouze z dluhopisů (5leté vládní bondy USA) a portfolia po přidání 10 %, 20 %, 30 % a 40 % akcií. Carlson upozorňuje, že 5% roční výkonnost samotných dluhopisů lze v klidu ignorovat, protože něčeho podobného se podle všeho hezkých pár let nedočkáme. Nejzajímavěji tak vycházejí portfolia po přidání 10 nebo 20 % akcií, pokud uvažujeme zlepšení výnosnosti a přijatelný nárůst volatility.

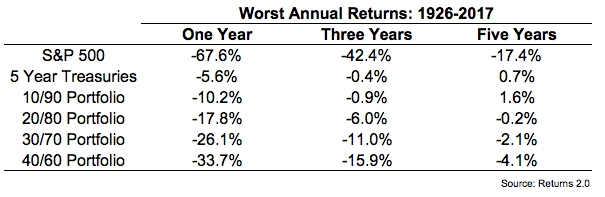

Volatilita ale sama o sobě není rizikem. Většina investorů se zkrátka bojí ztrát a dlouhodobých propadů, přičemž průměrná volatilita taková období nedokáže jasně odhalit. Carlson proto do přehledu přidává nejhorší období pro všechny typy portfolií a připomíná, že většinu z nich má na svědomí Velká hospodářská krize z konce 20. let.

Je patrné, že i přidání 10 % akcií do portfolia změní jeho rizikový profil, ale projevuje se to zejména v krátkodobějším horizontu. Výnosy v tabulce jsou nominální, dalším problémem tedy může být inflace, která naopak působí zejména dlouhodobě. Podle Carlsona však právě akcie mohou působit jako skvělé zajištění proti inflaci. Nejde pouze o jejich kapitálové výnosy, které jsou podle očekávání nejvyšší, ale také o dividendy, jejichž růst je od druhé světové války oproti inflaci téměř dvojnásobný.

Pro důchodce mohou být řešením také inflačně zajištěné dluhopisy, ale diverzifikace do většího množství tříd aktiv je podle Carlsona vždy lepší. Když má někdo dostatečně naspořeno na důchod, je řešení problému s ukončením investice určitě jednodušší, ale zanechat portfolio úplně bez akcií není to pravé ořechové.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026