Největší chyby při diverzifikaci investičního portfolia

Přestože většině investorů je princip diverzifikace zhruba jasný -"nedávat všechna vejce do jednoho košíku"-, mnohdy investují pouze do několika málo akcií. Jejich portfolia jsou pak vystavena tržním rizikům téměř bez ochrany. Jak odhalit, kdy jsou způsob a míra diverzifikace nedostatečné?

Návody diverzifikace portfolií se to v různých investorských příručkách a na internetu jen hemží, ale investoři většinou nemají čas studovat komplikované teorie. Přesto si zvládnutím základních zásad diverzifikace můžete významně vylepšit výnosy a zabránit katastrofickým scénářům. Jaké jsou nejčastější chyby při skladbě portfolia?

1. Obchodujete s příliš mnoha akciemi a drtí vás poplatky

Už v sedmdesátých letech přišli Elton a Gruber na to, kdy je diverzifikace nejefektivnější. Vyplatila se již při doplnění portfolia o pouze několik akcií. Když přidáte 4 akcie k portfoliu s jednou akcií, získáte již 71 % výhod, které byste měli z vlastnictví celého trhu. Když budete mít 15 akcií, bude to již 87 %.

S rostoucím počtem akcií v portfoliu se ovšem zvyšují náklady na jeho obhospodařování, což se podepíše na jeho výkonnosti. Na každou akcii zbude jen malý podíl kapitálu a výnosy "schramstnou" fixní náklady obchodování. Pokud tedy váš makléř drží 35 akcií v portfoliu ve jménu diverzifikace, měli byste ho s odkazem na Eltona a Grubera vyměnit za někoho levnějšího.

2. Máte v portfoliu málo akcií a postrádáte vítěze

Aby to nebylo tak jednoduché, William Bernstein, proslulý finanční teoretik, "15akciový diverzifikační mýtus" zpochybnil. Ti investoři, jejichž portfoliu vládlo jen pár akcií, protože redukovali volatilitu, podcenili reálné riziko, že nebudou držet "vítěze" a výkon portfolia bude hodně podprůměrný.

Bernstein prokázal, že má většinu tržního výnosu na svědomí jen několik superakcií typu Dell v devadesátých letech, který zhodnotil 550krát. Pokud jste žádnou z šestice nejlepších akcií v portfoliu neměli, těžce jste zaostali za trhem. Pokud by vzorec superakcií byl vždy 1 ku 6, podle Bernsteina by šlo zmírnit riziko horší výkonnosti pouze vlastnictvím celého indexu.

K čemu byla tedy ta moudra první poučky byla? Když budete vlastnit portfolio 30 akcií, kde bude jen jeden vítěz, bude jeho váha nepatrná – jen kolem 3,33 % -, takže jeho úspěchy pohřbí zbytek lúzrů. Vítěz musí mít v portfoliu váhu!

3. Diverzifikovali jste přesně podle teorie, takže jste klidní

Teorie portfolia hlásá, že ideální úroveň diverzifikace mezi dvěma akciemi je taková, která minimalizuje riziko a maximalizuje výnos. Možná to zní lehce. Zkombinujeme defenzivní akcie s růstovými - a je to.

Ve skutečnosti to ovšem bývá složitější. Ze studie na vzorku 60 tisíc soukromých investorů provedené Kumarem a Goetzmannem v devadesátých letech vyplývá, že investoři v průměru vlastnili jen 4 akcie. Nejenže jejich cenové pohyby silně korelovaly, ale jejich rizikovost byla stejná, jako kdyby se vůbec o diverzifikaci nepokoušeli. Průměrné portfolio podle studie nedostihlo trh o 0,5 až 4 procentní body růstu ročně.

Potvrdil to i přelom tisíciletí, kdy při internetové bublině utrpěli investoři kvůli převaze technologických akcií v portfoliu. Dnes jsou zase všeobecně "overweight" surovinové akcie.

4. Nakupujete fondy, ale opomíjíte skryté náklady

Chcete více akcií? Fondové investování vám to umožní! Jistý portfoliomanažer přiznal, že spravuje portfolio s 30 fondovými investicemi. Každý fond sdružoval kolem 50 až 200 akcií, většinou ze Spojeného království.

Myslíte si, že se výkonnost přibližovala tomu, jako kdybyste vlastnili třeba tisíc akcií? Ne, byla mnohem nižší – kvůli skrytým nákladům. Ty vám mohou ještě k udávanému výdajovému poměru ukrojit další 3 procentní body z ročních výnosů. Jedná se o různé mimořádné poplatky, zdanění nebo kurzové náklady.

5. Koupili jste si vepřové v Brazílii? Ale to dělají všichni!

Kdysi bývalo investování v zahraničí a do exotických komodit bráno jako dobré zajištění portfolia, protože výnosy těchto aktiv nekorelovaly s "domácím" trhem. Ale v posledních 20 letech umožnily finanční inovace rozmach burzovně obchodovatelných fondů (ETF), hedgeových fondů a strukturovaných produktů, které zákazníkovi na globalizovaném trhu dávají možnost pouhým stisknutím tlačítka otevřít pozici na druhé straně zeměkoule nebo využít komplikovaných počítačových metod na hledání nadvýnosu (alfa).

V důsledku toho se různé trhy a třídy aktiv běžně obchodují jako koše, a možnosti diverzifikace jsou tak omezené. V tomto prostředí, jak jsme se již přesvědčili v roce 2008, se finanční nákaza může šířit jako lesní požár. Finanční globalizace zasazuje šíp do srdce diverzifikační teorie.

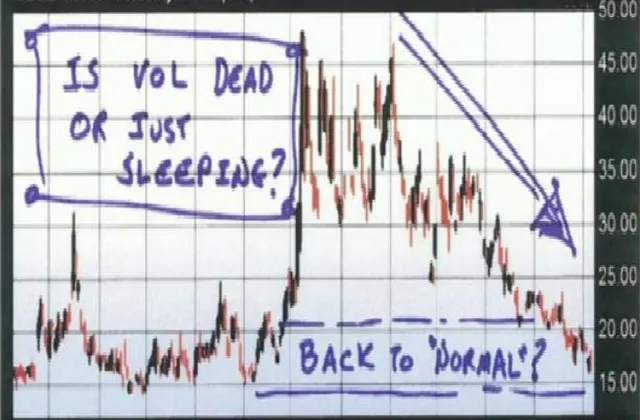

Jediným skutečným zajištěním je v současnosti zcela nová třída aktiv – samotná volatilita. Nedávná studie prokázala, že přidáním 10% pozice na index volatility VIX do akciového portfolia předčíte trh, zatímco omezíte riziko o 25 %! To stojí za zamyšlení!

Zdroj: Stockopedia

Aktualita pro rok 2026