Třikrát o daních v Česku aneb Není pravda (všechno), co se povídá

V týdnu se vicepremiér Jan Hamáček dohodl s vicepremiérkou Alenou Schillerovou, že daň z příjmů fyzických osob (DPFO) ze závislé činnosti bude počítána z hrubé (nikoli superhrubé) mzdy a že u zaměstnanců s nižšími příjmy se uplatní sazba 15 % (teď se u všech zaměstnanců uplatňuje de facto sazba 20,1 %). Sazba daně pro zaměstnance s vyššími příjmy se ještě má řešit.

Jde o analyticky bohaté téma. Například se nabízí otázka, jak velkou pomoc by zmíněné snížení sazby daně poskytlo nízkopříjmovým rodinám (jak o tom mluví Hamáček). Nabízí se úvaha, že příliš velkou pomocí by to pro ně nebylo, protože již nyní mnohé z těchto rodin platí na DPFO jen malé částky, nebo dokonce pobírají naopak daňové bonusy.

Zopakujme si některá relevantní fakta týkající se českého daňového systému, a to v mezinárodním srovnání (podle údajů OECD a Eurostatu).

Zdanění práce není v Česku vysoké

Často uváděná nepřiměřenost daňového zatížení práce v Česku je (aspoň v evropském kontextu) mýtem. Nestačí porovnat celkové odvody z pracovních příjmů (ať už placené zaměstnanci, nebo zaměstnavateli), tedy porovnat součet daně a pojistného. V některých zemích totiž musí zaměstnanec ze svého "čistého" příjmu provést určité další povinné platby (obvykle do soukromých penzijních fondů).

Teprve po zahrnutí těchto kvazidaňových výdajů získáme porovnatelný ukazatel zvaný "klín povinných plateb". Ten se liší podle rodinné situace, takže za každou zemi má organizace OECD k dispozici celkem 8 čísel – pro zaměstnance bez rodiny, sezdané bez dětí a konečně pro rodiny se dvěma dětmi a jedním nebo dvěma rodiči, navíc při různých úrovních příjmů. Česko je ve třech z těchto osmi kategoriích pod průměrem Evropské unie, ve zbylých čtyřech jen mírně nad průměrem.

Vedle všech uvedených povinných plateb se navíc domácnosti v mnoha zemích snaží ze svého čistého příjmu odkládat úspory na důchod (což lze brát jako další daň, byť jen "stínovou"). Česko však spolu s Belgií, Francií, Rakouskem a dalšími patří k zemím, kde toto odkládání není (zatím) tolik potřebné, protože dominantní část celkových příjmů důchodců jde z veřejných rozpočtů.

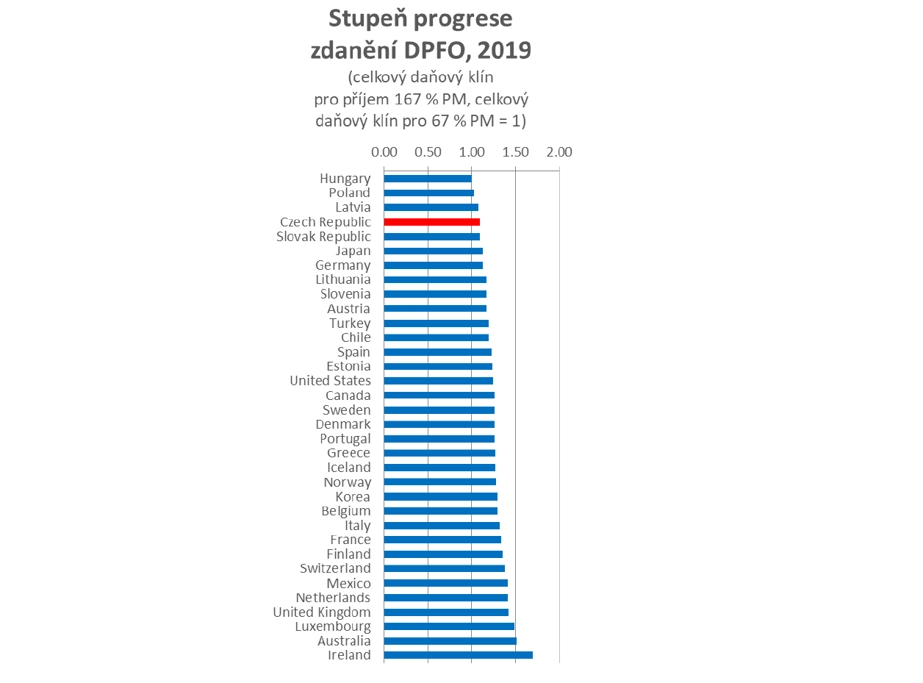

Progrese daně z příjmů fyzických osob je slabá

Stupeň progresivnosti celkového zdanění domácností (tedy toho, jak moc vyšší je procentuální zdanění pro domácnosti s vyšším příjmem) nezávisí zdaleka jen na samotné sazbě daně z příjmů ze závislé činnosti. Pár příkladů:

- Slevy na dani způsobují progresi, protože snižují daňovou zátěž u nižšího příjmu relativně více.

- Nezdanitelné položky (dary, úroky z hypotéčního úvěru, pojistné na penzijní připojištění nebo životní pojištění) způsobují nejspíše naopak degresi, neboť je využívají hlavně lidé s vyššími příjmy.

- Nenápadnou regresi způsobují také nepřímé daně (DPH, spotřební daně), protože výdaje na těmito daněmi zatížené zboží a služby tvoří vyšší procento v rozpočtech chudších domácností (bohatší utrácejí větší procento příjmů za cenné papíry, nemovitosti a podobně).

Co se týče samotného zdanění příjmů, ČR patří v rámci OECD k zemím s nejmenší progresí.

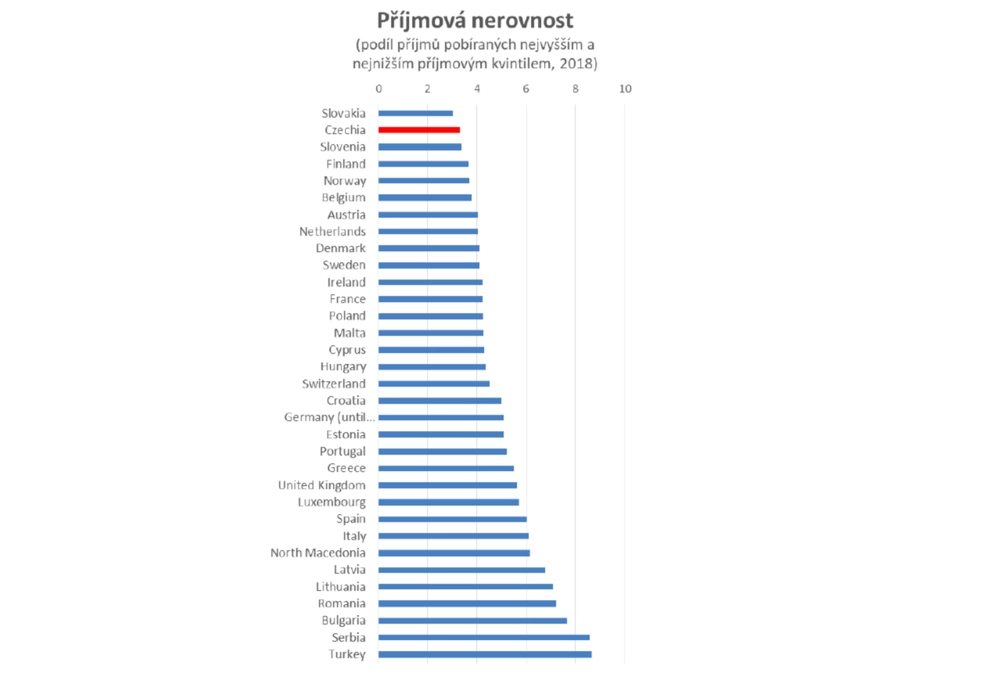

Mohlo by se tedy zdát, že tlak na vyšší progresi je namístě, protože ČR je v tomto směru "pozadu". Jenže hlavním argumentem ve prospěch progresivního zdanění je snížení příjmové nerovnosti. A na tomto poli ČR vykazuje extrémně nízké hodnoty.

Hlavní "technický" důvod pro posilování daňové progrese se tedy v Česku příliš nevyskytuje. Rozhodnutí o síle progrese zdanění je ale nakonec vždy politické, bez ohledu na to, zda k němu jsou technické důvody.

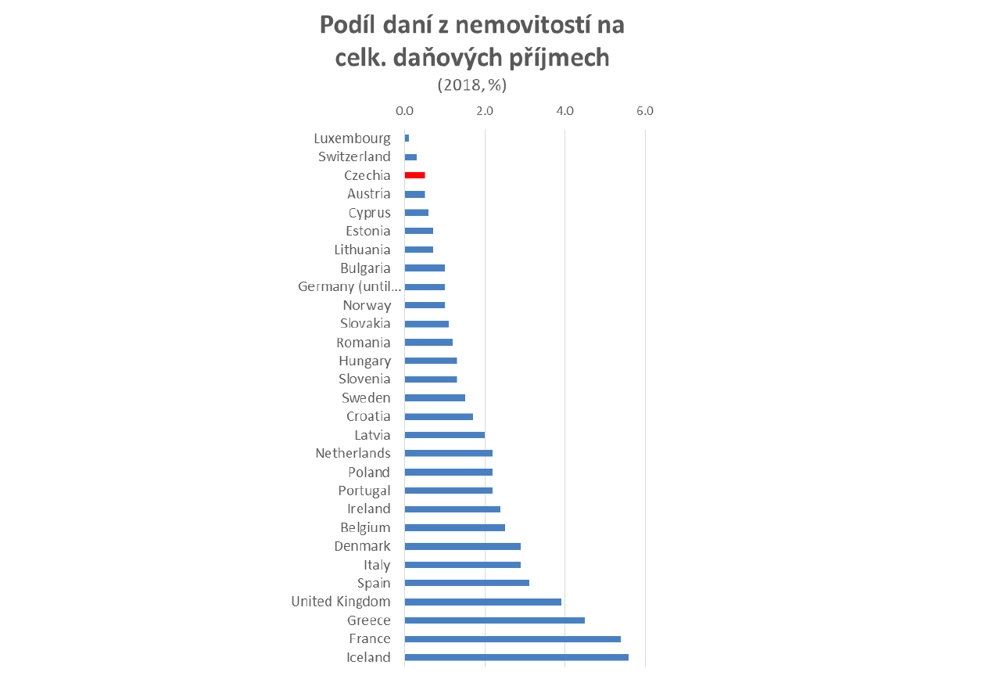

Probuďme daň z nemovitostí

Pokud nakonec skutečně bude sníženo zdanění příjmů v rozsahu, který sníží příjmy veřejných rozpočtů o vysoké desítky miliard korun (jak o tom hovoří některé scénáře vypracované ministerstvem financí), vzniká samozřejmě otázka, jak tento výpadek vykrýt.

Jednou elegantní možností je "probudit" v ČR velice málo využívanou daň z nemovitostí. Smysl by to dávalo, protože majetková nerovnost je v Česku podle všeho mnohem vyšší než ta příjmová (a plyne primárně z vlastnictví nemovitostí).

Pokud by výnos z daně z nemovitosti byl zvýšen tak, aby se podílel na celkových daňových výnosech v Česku alespoň v rozsahu, který najdeme například v Dánsku, znamenalo by to zhruba šestinásobné zvýšení, které by samo o sobě pokrylo dobrou polovinu výše zmíněného výpadku.

Aktualita pro rok 2026

Aktuality