Proč už hypotéky nebudou o moc levnější

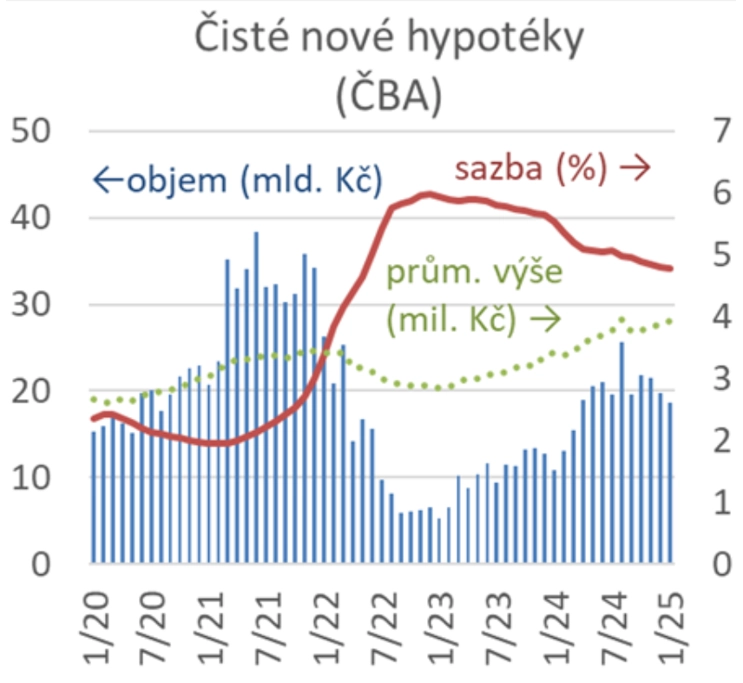

V lednu se objem nově poskytnutých hypoték (bez refinancování) v Česku podle dat Hypomonitoru meziměsíčně snížil asi o miliardu na 18,7 miliardy Kč. Sazby u hypotéčních úvěrů lehce klesly, další výraznější zlevnění úvěrů na bydlení už ale čekat nelze.

Vyvozovat z lednového menšího objemu nově poskytnutých hypoték klesající zájem o hypotéky by bylo zbrklé, protože pokles zhruba odpovídal obvyklé sezónnosti, kdy leden bývá na trhu s hypotékami o něco slabší než prosinec.

K dalšímu drobnému poklesu došlo u průměrné úrokové sazby u nových hypoték, a to na 4,78 % (v prosinci 4,8 %). Další snižování lze čekat pouze minimální, pokud vůbec nějaké. Proč?

Důvodem je vývoj relevantních víceletých úrokových swapů (IRS), tedy úrokových sazeb na "velkoobchodním" finančním trhu. Relevantní jsou v tomto případě zejména pětileté swapy, které od loňského října kolísají převážně těsně nad 3,5 %.

Za předpokladu udržení marže poskytovatelů hypoték na historicky pozorované úrovni mírně nad 1 procentním bodem dostáváme hodnotu úrokové sazby, která je zhruba jednu až dvě desetinky procentního bodu pod současnou úrovní hypotéčních sazeb.

Počet měsíčně nově poskytnutých hypoték (okolo pěti tisíc) je asi o tisícovku nižší, než kolik jich bývalo těsně před nástupem pandemie covidu-19, a celkový nově půjčený objem peněz je jen mírně vyšší než tehdy. Vzhledem k tomu, že ceny nemovitostí jsou podstatně vyšší, ale výrazně vyšší (zhruba dvojnásobná) je nyní také úroková sazba, jde zřejmě o celkem logický stav.

Aktuality