Penzijní reforma: Článek pro 5 milionů čtenářů

Češi milují státem podporované produkty. Mám na mysli dva konkrétní, a to stavební spoření a penzijní připojištění se státním příspěvkem. Stavební spoření se v České republice nabízí od roku 1993 a penzijní připojištění od roku 1994. Stavební spoření již postupně snížilo roční státní podporu z 4 500 Kč na současné 2 000 Kč a prodloužilo dobu spoření z 5 na 6 let. Změnilo se i penzijní připojištění – staré smlouvy umožňovaly spořit pouze do 50 let. Historickým mezníkem pro "penzijko" se ale stal pátek 30. listopadu 2012.

Do tohoto dne bylo možno uzavřít smlouvu, která nabízela účastníkům přívětivější podmínky než smlouvy, které budou uzavřeny po tomto datu. O co se vlastně jedná?

Penzijní připojištění uzavřené do konce listopadu 2012 má tyto parametry:

garance nezáporného ročního výnosu, výnos z vkladů nesmí být záporný;

možnost výběru až poloviny finančních prostředků po 15 letech spoření, jedná se o takzvanou výsluhovou penzi;

doba spoření do 60 let věku účastníka a 60 měsíců placení příspěvků.

Od roku 1994 bylo možné uzavřít smlouvu o penzijním připojištění a využít čerpání státního příspěvku, příspěvku od zaměstnavatele, případně i daňové výhody. Počet účastníků penzijního připojištění k 30. září 2012 podle ministerstva financí byl 4 707 425. Vzhledem k mediální kampani a aktivitě poradců došlo v posledních měsících k vysokému nárůstu počtu uzavíraných smluv. V médiích se objevila vtipná reklama na penzičku, penzijní fondy zaktivizovaly své interní a externí distribuční kanály, online zprostředkovatelé avizovali, že na uzavření smluv je nejvyšší čas. To vše podpořilo zájem o tento produkt. Reklama zkrátka zafungovala a penzijní fondy oslovily nerozhodnuté a váhající. Na přepážkách bylo živo a asi nebudu daleko od pravdy, když odhadnu počet účastníků penzijního připojištění na minimálně 5 milionů.

Proto jsou následující řádky věnované všem, kteří již jsou účastníky penzijního připojištění a spoří si v takzvaném třetím pilíři. V roce 2013 totiž dojde ke změnám, které ovlivní těchto 5 milionů účastníků.

Smlouvy uzavřené podle nových pravidel budou mít jiné parametry:

garance nezáporného ročního výnosu, výnos z vkladů nesmí být záporný – NEPLATÍ;

možnost výběru až poloviny finančních prostředků po 15 letech spoření, jedná se o takzvanou výsluhovou penzi – NEPLATÍ;

doba spoření do 60 let věku účastníka a 60 měsíců placení příspěvků – NEPLATÍ, ale bude nutno spořit až do odchodu do důchodu.

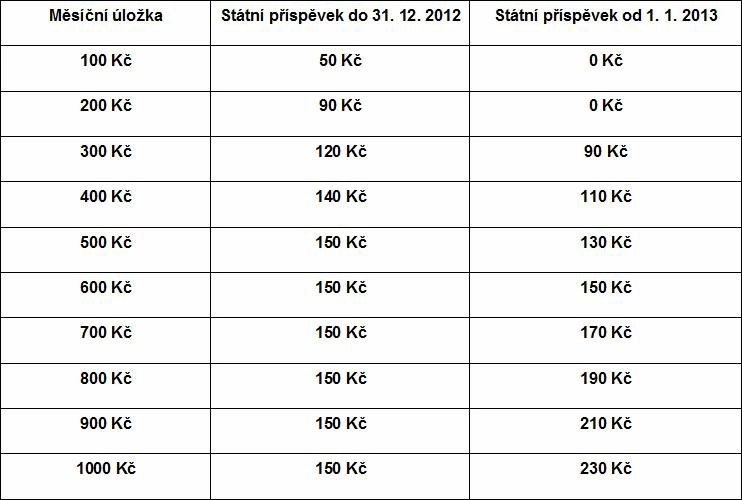

Změna výše státního příspěvku

V letošním roce měl na státní příspěvek nárok účastník penzijního připojištění, který měsíčně do fondu posílal alespoň 100 korun. Od 1. ledna 2013 se tato hranice posune na 300 korun, minimální státní příspěvek se pak zvyšuje z 50 na 90 korun.

Pro ty, kteří měsíčně posílají do fondu méně než 600 korun, bude nový výpočet státního příspěvku méně výhodný, pokud investujete více než 600 Kč, tak si v roce 2013 polepšíte. Maximálně vám stát tímto způsobem každý měsíc přidá 230 korun, a to v případě, že do fondu pošlete tisícovku měsíčně a více.

Porovnání výše státních příspěvků v letech 2012 a 2013

Daňové úlevy: Srovnání let 2012 a 2013

Ročně si díky penzijnímu připojištění můžete od daňového základu odečíst až 12 000 korun. Má to však podmínku – odečítat lze jen peníze, na které se nevztahuje státní příspěvek. Ten se letos vyplácel do výše měsíční úložky 500 korun. Abyste si tak za penzijní připojištění mohli ze základu daně odepsat maximální možnou částku, museli jste za celý rok do svého penzijního fondu poslat alespoň 18 000 Kč.

Se změnou výpočtu státního příspěvku pro rok 2013 se zároveň mění i pravidla daňového odpočtu. Jelikož se státní příspěvek bude vyplácet až do výše 1 000 Kč, pro odečtení 12 000 Kč ze základu daně byste během příštího roku do fondu museli poslat více, alespoň 24 000 Kč. Maximální možné daňové úspory tak dosáhnete v roce 2013 při měsíční úložce 2 000 Kč.

Daňový odpočet v roce 2013

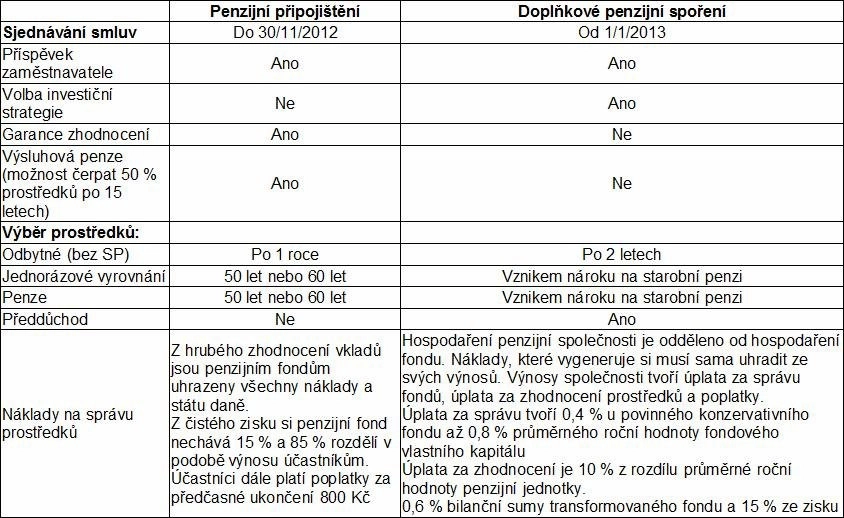

Nástupce penzijního připojištění

Penzijní připojištění získá 1. ledna 2013 svého nástupce. Bude se jmenovat doplňkové penzijní spoření a budou ho provozovat penzijní společnosti. V čem se bude nový produkt lišit od stávajícího penzijního připojištění?

Na přelomu roku nastane transformace, při které se nejprve oddělí majetek účastníků penzijního připojištění od majetku penzijního fondu. Zároveň dojde ke vzniku transformovaných a účastnických fondů, které budou ve správě nově vzniklých penzijních společností. Do transformovaných fondů – vzniklých ze současných penzijních fondů – už nepůjde vstoupit. Jejich pravidla budou fakticky stejná jako dnes. V platnosti zůstane výsluhová penze, tedy možnost po 15 letech investování vybrat polovinu svého účtu. Rovněž zůstane i garance nezáporného zhodnocení.

Z toho je zřejmé, že fondy budou nadále investovat velmi konzervativně a výnos bude kopírovat inflaci, takže účastník bude v bezpečném prostředí, ale současně velmi málo výnosném. Tuto variantu osobně považuji z obdobnou situaci, jako kdybyste v autě jeli se zataženou ruční brzdou. Ne každému bude tato velice konzervativní varianta vyhovovat. Mám na mysli především mladé lidi a účastníky ve středním věku, kteří budou spořit delší dobu a mohou dosáhnout výrazně lepšího zhodnocení.

Těmto účastníkům budou asi doporučeny investice do nových účastnických fondů. Pravidla pro státní podporu a daňové úlevy platí jak pro transformované, tak pro účastnické fondy. Do obou druhů fondů vám můžou přispívat zaměstnavatelé, nově až do výše 30 000 Kč ročně.

Pokud se rozhodnete pro přestup z transformovaného do účastnického fondu, přijdete o garanci nezáporného zhodnocení a výsluhovou penzi. U účastnického fondu je navíc jednorázový výběr naspořených peněz (bez penalizace) možný až po dosažení důchodového věku, zatímco u transformovaného fondu si peníze můžete vybrat již v 60 letech.

Jistá možnost dostat se k penězům dříve však bude i v nových účastnických fondech. Jedná se o takzvaný předdůchod. Pokud jej bude chtít využít klient starého penzijního připojištění, bude muset nejprve přestoupit z transformovaného do účastnického fondu. Do takzvaného předdůchodu budou lidé moci odejít před zákonem stanoveným důchodovým věkem. Musí mít na to ale dostatečně naspořeno v účastnickém fondu (takzvaný třetí pilíř). Předčasně tak začnou čerpat peníze, které mají evidované na svém účtu. O předdůchod bude možné požádat až 5 let před dovršením důchodového věku.

Minimální měsíční výše bude 30 % průměrné měsíční mzdy. Za současných podmínek se jedná o částku přibližně 450 000 Kč. Zdravotní pojištění bude za jeho příjemce platit stát. Doba strávená v předdůchodu se nebude započítávat do rozhodného období, z něhož se berou v potaz výdělky pro výpočet starobní penze.

V každé penzijní společnosti spravující účastnické fondy si budete moci zvolit ze čtyř investičních strategií/fondů, díky kterým můžete dosáhnout podstatně lepších výsledků při zhodnocování naspořených peněz než u současného penzijního připojištění. Zároveň ale přichází riziko ztráty části prostředků. Peníze bude možné v rámci penzijní společnosti rozdělit a přesouvat mezi všemi čtyřmi účastnickými fondy – fondem státních dluhopisů, konzervativním, vyváženým a dynamickým.

Srovnání penzijního připojištění s doplňkovým penzijním spořením

Doporučení: Jak na to od ledna 2013

Možnost přechodu z transformovaného do účastnického fondu bude vždy, takže se s tímto krokem není potřeba pospíchat! Pokud se jednou rozhodnete, není cesty zpět. Nejprve se tedy zaměřte na to, abyste měli nárok na zajímavou státní podporu. K tomu je potřeba měsíční úložka alespoň 300 korun, v ideálním případě již zmíněná tisícovka. Pokud se vás týká optimalizace daňové zátěže, měsíčně si ale musíte spořit alespoň 1 100 korun, pro získání maximální možné daňové úspory jsou to dokonce tisíce dva.

Jestliže máte v plánu odejít do předdůchodu a postupně čerpat peníze naspořené v penzijních fondech, budete muset přestoupit do účastnických fondů a vytvořit si dostatečnou sumu peněz. Pokud máte investiční apetit a váš věk pro odchod do důchodu se ještě nepřiblížil, je možné uvažovat o výběru vyvážené nebo dynamické strategie a investovat s využitím účastnických fondů.

To, co je popsáno v článku, se týká výhradně takzvaného třetího pilíře. Jak asi ale víte, v případě důchodové reformy hovoříme vždy o třech pilířích, pojďme si je stručně připomenout:

1. pilíř – stávající státní systém důchodového zabezpečení Metoda průběžného financování, která je založena na solidaritě mezi generacemi.

2. pilíř – nově vznikající důchodové spoření Dobrovolné rozhodnutí pro převedení 3 % z 1. pilíře + 2 % z hrubé mzdy na individuální účet účastníka.

3. pilíř – doplňkové penzijní spoření (upravené pokračování stávajícího penzijního připojištění se státním příspěvkem) Stávající účastníci budou převedeni do transformovaných penzijních fondů.

Vzniknou nové účastnické fondy.

To, že není první pilíř dostatečně stabilní, je všeobecně známo poměrně dlouho. To je vlastně hlavní důvod výše popsaných změn. Především dlouhodobý demografický vývoj v ČR není příznivý a ekonomické vyhlídky jsou také nejisté. Proto je potřeba konat.

Příští rok bude proto velmi důležitý pro rozjezd 2. pilíře, který je předmětem kritiky. Především opozice k němu má zásadní výhrady. Rovněž část odborné veřejnosti se vyjádřila negativně. Jedno je ale určitě pozitivní – lidé se daleko více zajímají o svoji budoucnost. Statistiky totiž říkají, že nyní je důchodce z 95 % závislý na příjmu z důchodu. Tento poměr je potřeba změnit. Ale vzhledem k průměrné současné měsíční úložce 450 Kč si na důchod moc nenaspoříte. Ještě pro připomenutí přidávám pár čísel, které je dobré vědět:

Průměrný důchod je 10 527 Kč měsíčně (muži 11 685 Kč, ženy 9 558 Kč).

Pouze 4 % důchodců pobírají měsíční penzi vyšší než 15 000 Kč.

Penze se dožije 90 % žen a 80 % mužů.

V důchodu strávíme více než 15 let (muži v průměru 15,5 roku, ženy 18,6 roku).

Na jednoho důchodce dříve přispívali 4 pracující lidé, dnes to nejsou ani 2. Za 30 let se počet důchodců a pracujících vyrovná, takže na jednoho penzistu bude přispívat jeden pracující člověk.

Vzhledem k tomu, že se od roku 1993 pohybuji v sektoru financí a v posledních letech jsem lektorem finanční gramotnosti, je pro mě penzijní připojištění produktem, který dlouhodobě sleduji. V listopadu jsem se proto zúčastnil dvou akcí, které s tématem důchodové reformy přímo souvisejí.

První se jmenovala Broker kongres a pořádala ji společnost Broker Trust, a. s. Atmosféra byla pracovní a přívětivá. Vystoupili zde zástupci Raiffeisen penzijní společnosti, PF KB, Penzijního fondu České pojišťovny, a.s. a CONSEQ Investment Management, a.s. Všechny společnosti se na leden 2013 připravují a mají zájem uspět, protože konkurence je velká a počet zájemců je omezen. Také poradci se již vzdělávají a zajímají o certifikaci, která bude pro uzavírání smluv nutná. Pouze poradce a investiční zprostředkovatel s odbornými znalostmi by měl nabízet důchodovou reformu, aby klienti získali objektivní informace pro závažné rozhodnutí.

Druhá akce se konala 29. listopadu, jednalo se o Fórum Zlaté koruny. Na fóru s názvem "Důchodová reforma na startu" vystoupili předseda Senátu Milan Štěch, předseda vlády Petr Nečas, nová ministryně práce a sociálních věcí Ludmila Müllerová a další odborníci. Bylo to setkání příznivců i odpůrců důchodové reformy. Nejrazantněji se k reformě vyjádřil stínový ministr financí za ČSSD Jan Mládek, který řekl: "Druhý pilíř bude zrušen. Lidé o peníze nepřijdou, nicméně nelze zajistit, že to bude bez transakčních nákladů." Na této akci byla atmosféra bouřlivější. Slyšel jsem zde dost kritiky, ale méně konkrétních návrhů, jak situaci řešit.

Pro ty z vás, kteří jsou již mezi těmi 5 miliony účastníků penzijního připojištění, mám dobrou zprávu na závěr. Patříte mezi ty zodpovědné, kteří myslí na svoji budoucnost. Využíváte produktu, který vás může zabezpečit na odchod do důchodu. Nabízí vám možnost realizovat předdůchod a lépe zvládat situace, které s odchodem do důchodu souvisejí. V případě, že by se vám "něco stalo", a máte zároveň sjednánu oprávněnou osobu pro pozůstalostní penzi, byly by vaše naspořené prostředky vyplaceny vašim nejbližším osobám.

Předmětem kritiky jsou vždy výhradně první a druhý pilíř, nám (účastníkům) je pouze v rámci 3. pilíře vyčítáno, že spoříme málo, ale to se dá změnit. Již nyní si mnozí z nás částku navýšili, a pokud byste v budoucnu využili nabídky vstupu do 2. pilíře a došlo by k jeho následnému zrušení, prostředky by vám s největší pravděpodobností byly převedeny... ano, do 3. pilíře, který je pevně spojen s rodným číslem pojištěnce.

Aktualita pro rok 2026