Jak nás bankéři podvádějí aneb Šídlo píchlo do finančního hnízda

Mnozí z nás nechali vánoční dárky na období povánočních slev. Pokud chcete svého partnera nebo někoho blízkého, kdo pracuje v bankovnictví, pojišťovnictví nebo v investiční společnosti, potěšit knihou, zdaleka se vyhněte novince s názvem "Jak nás podvádějí aneb Pravda o finančním trhu a penzijní reformě". Její autor, lektor a analytik, si totiž vzal na mušku bankéře a pracovníky pojišťoven a investičních společností a odhaluje jejich neférové praktiky.

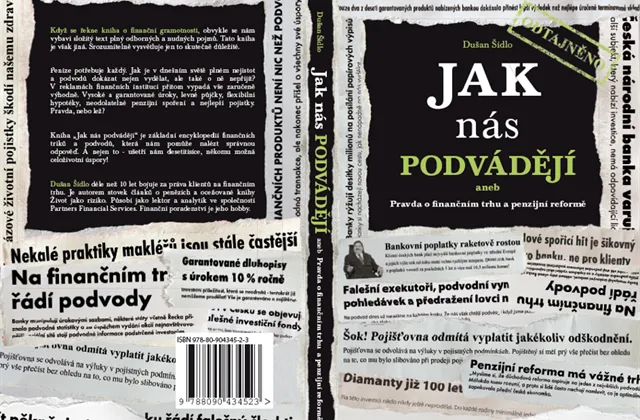

Kdo je Dušan Šídlo? Déle než deset let bojuje za práva klientů na finančním trhu. Je autorem stovek článků o penězích a knihy "Život jako riziko". Finanční poradenství je jeho hobby, dočítám se na zadní straně knihy. Její obálka upozorňuje na to, že autor odtajnil fakta, která jsou nám, obyčejným lidem, neznámá. Je zde totiž razítko ODTAJNĚNO. V záplavě písmenek a novinových článků se mi těžko hledá jméno autora. Je napsáno drobným zeleným tenkým písmem, což svědčí o jeho skromnosti. Otvírám tedy knihu, jejíž doporučená cena je 315 Kč. Vyrobily ji Aladin Agency a EKON, družstvo Jihlava. Jedná se o první vydání 200 stran tajností.

V předmluvě se dozvídám, že autor pracuje přes deset let na finančním trhu. Sám o sobě píše: "Analyzuji finanční produkty a radím – buď přímo klientům, nebo častěji finančním poradcům, kteří chtějí bojovat proti nešvarům na finančním trhu." Ve třech prvních odstavcích předmluvy je čtyřikrát citována "finanční gramotnost". Proto již jednostránková předmluva mne motivovala se do knížky pustit.

Rozhodl jsem se knihu přečíst a sdělit na ni svůj soukromý názor. Proč? Jsem lektorem předmětu Finanční gramotnost na Masarykově ústavu vyšších studií ČVUT v Praze, přednáším na MBA a od září 2012 vedu předmět Finanční gramotnost na Gymnáziu Voděradská v Praze 10. Spolupracuji také na projektu Finanční gramotnost do škol. Především jsem ale nezávislým finančním poradcem a investičním zprostředkovatelem. V roce 1995 jsem úspěšně složil makléřskou zkoušku a uzavřel stovky smluv. Téma financí je tudíž pro mne zajímavé.

Banky a pojišťovny nám lžou, navíc i v reklamách!

Autor se s čtenáři vůbec nepáře a jde rovnou na věc. První kapitolu nazval natvrdo POJEDNÁNÍ O PODVODECH. V textu vždy odkazuje na různé informační zdroje. Jsou uvedeny v závorce, takže mi připomíná, že 21. červnu Novinky.cz psaly, že "z Česka nenávratně mizí miliardy, podvodů všeho druhu přibývá". Toto zjištění má ještě trochu příchuť anonymity, ale brzy přijdou konkrétní zjištění. Na straně 16 se autor zaměřuje na největší hráče na trhu. Pod palbu kritiky se dostala nejdůvěryhodnější pojišťovna, držitelka ocenění Pojišťovna desetiletí. Co jí autor vytýká? Nevýhodnou konverzi desítek tisíc smluv za pomoci neúplných a nepravdivých obchodních argumentů. Dále kritizuje produkt s názvem Garance a inzerovaný slogan "Nechte své úspory ročně růst o 4,5 %", přestože toto jednorázové investiční životní pojištění smluvně fakticky nic negarantovalo a skutečný úrok byl pochopitelně nižší.

Když už se Šídlo pustil do velikánů, hned další odstavec je věnován naší největší bance. Kritizovaný produkt "Šikovné spoření" popisuje autor jako šikovné především pro banku. Co dodat? Cílem reklamy je podpořit prodej produktů a každá banka je především podnikatelským subjektem, jejímž předmětem podnikání je zisk. Akcionáři hodnotí banku především podle výše zisku. Proto je potřeba, aby klienti četli všeobecné obchodní podmínky, ceníky a detaily smluvních vztahů. Pokud klient kupuje na základě televizní reklamy se slavným brankářem, může se mu skutečně produkt časem jevit jako málo výhodný, ba dokonce jako zcela nevhodný.

Další odhalení přichází ve vztahu k životnímu pojištění. Autor vzpomíná na léta studií na vysoké škole, kde se dozvěděl, že životní pojištění je výhodný a moderní investiční nástroj budoucnosti. Až život panu Šídlovi otevřel oči, když v praxi zjistil, že životní pojišťovna po pěti letech nenaspoří ani tolik, kolik tam klient s důvěrou v její velikost a serióznost vložil. Zde bych se zastavil a přidal vlastní zkušenost z finančního poradenství. Když se klienta ptám, jaké má životní pojištění, tak mi ve většině případů odpovídá, že má Allianz, ING či Kooperativu. Ale ve své podstatě neví, zda si uzavřel rizikové, nebo rezervotvorné životní pojištění. A v tom je sakra velký rozdíl. Klient mi zkrátka odpovídá: "Mám Ford, Škodovku nebo Toyotu, ale nevím, jestli diesel, nebo benzín."

Jen pro pořádek: Studenti, kteří navštěvují mé přednášky, již vědí, že rizikové životní pojištění je vlastně služba, kterou si kupujeme. Jsme pojištěni, ale nespoříme. Tento typ pojištění je levný, a pokud se nic nestane, na konci pojištění nic nedostáváme. Pokud jsme si zvolili (nebo nám bylo doporučeno, tedy prodáno) investiční životní pojištění nebo kapitálové životní pojištění, jsme pojištěni, a zároveň investujeme. Koupili jsme si nákladnější pojištění, kde je na konci pojistné doby nějaká částka, kterou dostaneme od pojišťovny. Kupujeme si tedy dva v jednom, ale je to vždy výhodné? Čísla dokládají, že tento druh pojištění je zkrátka nákladnější. S vyšší nákladovostí pro klienta souvisí i vyšší provize a větší profit pro pojišťovnu. To jsou fakta, která hovoří ve většině případů v neprospěch investičního životního pojištění.

Finanční gramotnost je kšeft

Dále se dočítám, že finanční gramotnost je také byznys – vydávají se knihy, čerpají státní a evropské dotace, hrají se hry, školí se děti a učitelé. S tímto zjištěním souhlasím pouze částečně. Aktivit v oblasti rozšiřování finanční gramotnosti je opravdu více, ale získat dotaci není vůbec jednoduché. Naštěstí existují odborné akce, během nichž dochází k výměně zkušeností a koordinaci jednotlivých projektů. VŠE byla například dva roky po sobě organizátorem konference "Jak správně finančně vzdělávat dospělé", což považuji za záslužné. Otázka finanční gramotnosti spadá do kompetence několika subjektů – ČNB, Ministerstva financí a Ministerstva školství, mládeže a tělovýchovy – a věnují se jí komerční, bankovní, nebankovní i neziskové organizace. Alespoň mají odborníci šanci se v problematice zorientovat.

Nadpis třetí kapitoly zní BANKOVNÍ RÁJ, oddíl má podkapitolu Absurdní a nehorázné poplatky. Autor uvádí, že za jediný den nám banky dokáží z kapes vytáhnout více než 100 milionů a během jediného roku přiteče z našich peněženek na konta bankovních ústavů více než 39 miliard korun. Platit bankám za to, že jim svěřujeme své peníze, je vskutku absurdní záležitost. Zde bych od autora očekával, že se více rozepíše o aktivitách Patrika Nachera, který se již od roku 2005 profesionálně věnuje bankovním poplatkům na serveru Bankovnipoplatky.com. Je to internetový ombudsman bankovních klientů.

Před rokem mimochodem u lidí hlasujících v anketě zvítězily poplatek za předčasně splacený úvěr, za zjištění zůstatku na účtu přes bankomat a za výpis z účtu zaslaný elektronicky. Poplatky klientům samozřejmě vadí, někteří hledají alternativu v nízkonákladových bankách, což ukazuje příliv klientů do Air Bank, Fio banky a dalších.

Vršovice jako oblast dolarových milionářů?

V této souvislosti se na současný bankovní svět podívám ještě očima klienta. Bude to pohled z ulice, bez velkých a složitých výpočtů a analýz.

Narodil jsem se a dlouhá léta žil v pražských Vršovicích. Milovníci fotbalu znají Slavii a "Ďolíček" spojený s legendárním fotbalistou Antonínem Panenkou. Moje rodné Vršovice se hodně změnily. Mám na mysli jednu zastávku jízdy tramvají, konkrétně ze zastávky KOH-I-NOOR na Vršovické náměstí směrem do centra. Při jízdě Moskevskou ulicí nejprve míjíme kostel svatého Václava a za knihkupectvím září modré logo Fio banky a místo dřívější drogerie je na dalším rohu žlutočerný nápis Raiffeisenbank. Další blok domů zdobí nápis UniCredit Bank. Vedle Bati, který zatím funguje, najdete ČSOB, a na protější straně je místo dřívějšího knihkupectví GE Money Bank, vchod do kostela a na rohu Komerční banka. A pokud jste vystoupili z tramvaje, na dohled vidíte ještě tradiční Českou spořitelnu, která zde byla v době mého mládí, když jsem proháněl mičudu v přilehlém parku.

Počítejte nyní se mnou. Na několika stech metrech sedm kamenných bankovních domů! Nikdy jsem si nevšiml, že by zde ve Vršovicích hojně bydleli dolaroví milionáři, kteří enormně touží po bankovních službách. Spíše zde potkáte obyvatele v předdůchodovém věku, možná s vyšším příjmem, než je celostátní průměr. Ekonomové si dokáží spočítat, kolik stojí měsíční náklady na provoz bankovní pobočky o rozloze 100 metrů čtverečních, mzdy zaměstnanců, SW, HW, ochranka a tak dále. A nyní to číslo vynásobte sedmi bankami a dvanácti měsíci. Dojdete k závratné částce. Tolik milionů stojí roční provoz bank na jedné ulici v širším centru Prahy. Není jedním z důvodů vysokých bankovních poplatků také vysoká nákladovost bankovních poboček a jejich expanze? Jsem přesvědčen, že pokud by na místě bank fungovalo sedm zelinářů, tak by se většina z nich – těch drahých – neudržela déle než pár měsíců. U bank je to jiné!

Ale vraťme se z Vršovic k Dušanu Šídlovi, který na straně 24 píše: "Bez poplatku jsou sice některé vkladní knížky, ale také bez jakéhokoliv úroku. Na anonymních vkladních knížkách mají lidé uloženy více než dvě miliardy korun. Tyto úspory se však od roku 2003 úročí, a vklady tak nepřinášejí majitelům žádné zisky. Pravděpodobně se také o ně nikdo nepřihlásí a peníze propadnou bance, která s nimi může libovolně nakládat." Pokud někomu nevadí, že má bankovní produkt, který není úročen a požírá mu ho od roku 2003 inflace, je to jeho volba. Že dělá velkou chybu, je zřejmé, ale nelze za to vinit banku.

Naopak se nyní České spořitelny zastanu. Na jejích stránkách je mimo jiné toto vyjádření Pavla Kysilky, předsedy představenstva a generálního ředitele České spořitelny: "Na konci května 2012 bylo uloženo na 2,53 milionu anonymních vkladních knížek (AVK) 2,39 miliardy Kč. Z původního objemu 121 miliard Kč uloženého na 6,6 milionu AVK si tak klienti již vybrali více než 98 %. Klienti si mohou peníze z promlčených AVK vyzvednout do konce letošního roku (2012 – pozn. red.), poté by měly vklady podle zákona připadnout bance. Česká spořitelna je však chce vrátit zpět do české společnosti tak, že podpoří vědu, výzkum a vzdělání v oborech, které přinášejí praktický prospěch a zvyšují konkurenceschopnost společnosti, a to prostřednictvím nadace, kterou chce k těmto účelům založit. Bez ohledu na to, kolik peněz nakonec na anonymních vkladních knížkách zůstane, jsme si vědomi, že tyto prostředky vytvořili čeští střadatelé, a proto je chceme vrátit zpět české společnosti. Nadace, kterou za tímto účelem zakládáme, bude směřovat peníze na podporu vědy, výzkumu a vzdělání v oborech přispívajících k prosperitě a konkurenceschopnosti společnosti. Navazujeme tak na tradici spořitelen, které se vždy aktivně podílely na společenském životě a pomáhaly rozvíjet svou zemi."

Postoj banky mi v tomto případě připadá férový a vnímám ho pozitivně. A když už brouzdám po bankovních webech, všiml jsem si tiskové zprávy z 6. prosince 2012. "Factoring České spořitelny dnes daroval téměř půl milionu korun Palatě - Domovu pro zrakově postižené. Dceřiná společnost České spořitelny a dlouholetá jednička na českém factoringovém trhu se rozhodla Palatu podpořit při příležitosti 15. výročí svého vzniku v prosinci 1997. Částka ve výši bezmála půl milionu korun Domovu pro zrakově postižené umožní nákup elektrického sprchového křesla, sprchovacího vozíku, léčebného laseru a několika elektricky polohovatelných lůžek pro klienty." I toto gesto považuji za ušlechtilé. Banka sleduje i jiné cíle než tvorbu zisku.

Podívejme se nyní podrobněji na další produkty, které jsou v knize Dušana Šídla popsány. Jedná se například o zajištěné fondy na vodu a komodity, které v loňském roce spustila ČSOB. Autor uvádí výnos 0,83 % ročně a upozorňuje na známou skutečnost, že minulé pozitivní výsledky nejsou zárukou výnosů budoucích. V těchto příkladech byl na začátku klientům nabízen spíše příběh o růstu cen vody a komodit, ale v investicích bývá často vše jinak. Na druhou stranu jsou zajištěné fondy alternativou pro českého konzervativního klienta a ČSOB se nabídce a vývoji zajištěných fondů dlouhodobě věnuje. Jen pro upřesnění, zajištěné fondy tvoří více než 17 % z celkového objemu peněz zainvestovaných do podílových fondů. (Zdroj: tisková zpráva Asociace pro kapitálový trh).

Investiční šarlatánství

U investic ještě zůstaňme. V knize najdeme hodně konkrétních informací, jak probíhá podvodné jednání s názvem Ponzi, Madoff, Stanford nebo Edbusy. Podívejme se ještě blíže na další investiční příležitosti. Na straně 92 se můžeme dočíst o podvodech se zlatem a diamanty. Souhlasím s autorem, že se zlato nedoporučuje kupovat na spekulaci, ale pouze jako doplňkové a stabilizační zajištění s investičním horizontem minimálně deset let. Zlato můžete kupovat v podobě investičních slitků, mincí nebo cenných papírů. Autor knihy též radí neskladovat zlato v bankovním sejfu, protože pohled do roku 1933 nám připomíná, že tehdejší prezident Roosevelt nařídil zabavení veškerého zlata v privátním vlastnictví amerických občanů a firem.

Přidám jednu vlastní zkušenost s nabídkou investičního zlata. Nedávno mi přišla nabídka nákupu žlutého kovu. Součástí nabídky byla i tato věta: "Zlaté úspory můžete vybírat ve fizickém zlatě!" Hrubá chyba v textu mne varovala, že nabídkám investování do zlata se v ČR věnují i lidé, kteří zřejmě nemají důvěryhodné vzdělání. Proto souhlasím s knihou, že je potřeba být opatrný a vybírat si kvalitního dodavatele.

Dále autor upozorňuje na diamantové opojení a konstatuje, že není problém diamant výhodně koupit, problém totiž je ho výhodně prodat. Cena, za kterou je možné diamant prodat, se pohybuje výrazně pod "tržní" prodejní cenou. Za úspěch můžeme považovat, pokud prodáme diamant za 60 až 80 % maloobchodní ceny. Doporučený horizont je oproti zlatu dvojnásobný, zhruba deset až dvacet let.

Tématem knihy jsou i neúspěšné investice. Jako příklad jsou uvedeny fond IKS Peněžní trh Plus a ING Multifond Aktiv VS. Kapitola končí nechvalně známými nigerijskými dopisy. Myslím si, že v této souvislosti je potřeba oddělit dvě věci. Zaprvé, investice není úplně výhodná, trhy se chovají nevyzpytatelně a investoři jsou delší dobu v záporu. To se opravdu může stát. V letech 2008 až 2009 se to bohužel většině investorů přihodilo. Zadruhé, jsou zde i investice, kde záměrem je hned na počátku podvod, což je případ zmíněných nigerijských dopisů a Ponziho schémat všeho druhu.

Pojišťovny z nás tahají peníze

Další část knihy je věnována vychytralým pojišťovnám. Najdeme zde mnoho konkrétních případů. Zaujala mne však věta: "Pokud tedy za vámi přijde pojišťovák s úžasnou nabídkou a bude vám radit, abyste si na penzi spořili v pojištění, můžete ho poslat rovnou zpátky do školy na výuku základů finanční gramotnosti." Vzpomněl jsem si na tu armádu lidí, kteří se věnují pojišťování v interních nebo externích distribučních sítích, makléřských firmách a multilevelech. Souhlasím v této souvislosti s autorem, že nákladovost produktů bude v budoucnu hýbat trhem a postupná kultivace finančního poradenství je nevyhnutelná.

Přesto si neodpustím jednu poznámku na adresu analytiků. V knize je několikrát citován jako zdroj server Produktovélisty.cz. Klikl jsem tedy na rubriku Penze a objevil jsem údaje o počtech klientů k 30. červnu 2011! Domnívám se, že odborný renomovaný web provozovaný analytiky a pojistnými matematiky by si zasloužil odpovídající aktualizaci. Byla by ku prospěchu všech, hlavně laické veřejnosti.

Pan Šídlo se v osmé kapitole věnuje i tématu velmi aktuálnímu, které bude mediálním hitem v prvním pololetí roku 2013. Asi již tušíte, že se bude jednat o téma důchodové reformy. Na deseti stránkách je popsána historie a zkušenosti se třetím pilířem. Závěr kapitoly obsahuje názor pana Šídla. Cituji: "Přestože je investování na kapitálových trzích správné, nenechme se do druhého pilíře penzijní reformy nalákat. Je velmi neflexibilní, nepromyšlený a do budoucna nestabilní. Produkty třetího pilíře penzijní reformy nabízejí podstatně více."

Co se týká informací o penzijní reformě, očekával bych, že například webová stránka Asociace penzijních fondů ČR bude poskytovat velké množství užitečných informací pro klienty, a ne že zde ještě počátkem ledna 2013 najdu texty, které již patří minulosti a jsou neaktuální. I asociace mají důležitou roli v informování veřejnosti.

A jsme v samém závěru knihy, kde se nám autor v deváté kapitole snaží objasnit, kdo jsou finanční poradci a prodejci, zda jsou provize morální a uvádí, že profesionálů je na trhu málo. I když 130 tisíc zprostředkovatelů je hodně velká komunita, která mi někdy připomíná pytel blech s mnoha zájmy, slovními i mediálními přestřelkami, přestupy celých skupin z firmy A do firmy B a podobně.

Jedenáctá závěrečná kapitola obsahuje Desatero finančně gramotného klienta, Desatero dle České národní banky a pět rad, jak se vypořádat s podvodem. Poslední stránky věnoval autor malé encyklopedii finančních podvodů, seznamu použitých a doporučených informačních zdrojů a internetovým projektům. Celou knihou mne provázely vtipné grafiky, které oddělují jednotlivé kapitoly. Přečetl jsem 200 stran knihy o světě financí, neposlušných kampeličkách, umírajících stavebních spořitelnách. Zřejmě se ode mne nyní očekává nějaký souhrnný názor. Tady je.

Kniha mne zaujala a téma, které si analytik Dušan Šídlo vybral, je zcela určitě aktuální, vzhledem k důchodové reformě inspirativní a nutící k zamyšlení. Autor nabízí bezpočet špatných příkladů, co vše se může stát, historická data i žhavou současnost. Napsat knihu dalo určitě mnoho práce a znamenalo dlouhou dobu shromažďovat myšlenky, inspiraci a odvahu. Trochu ale přemýšlím, kdo bude cílovou skupinou této knihy. Banky a pojišťovny to zřejmě nebudou, jsou zde ve valné většině podrobeny kritice. Inspirativní a poučná je určitě pro konečného uživatele produktů, což jsme my všichni.

V závěru knihy bych se více věnoval jednotlivým možnostem, kam mám tedy investovat, když je mi například 45 let, jsem uprostřed života, jsem zodpovědný a zbývají mi nějaké peníze. Po přečtení knihy sice vím přesně, co neudělat, ale klienti se většinou ptají opačně, co udělat. Čtenář by jistě ocenil názor profesionála.

Upozornil bych třeba na možnost pasivního příjmu, pokud si koupím kvalitní dividendovou akcii, investice do vlastního bydlení. Nabídl bych modelový výpočet, jak se chová poměr mezi investicí do bytu a výnosem z této investice. Pan Šídlo určitě tyto záležitosti velmi dobře zná a mohl by je předat jako inspiraci široké veřejnosti, dobrých rad není nikdy dost. Pro slabou čtenářskou náturu může kniha vyznít trochu ve stylu všechno je špatné a nedá se s tím vůbec nic dělat.

Knihu doporučuji všem, kteří se o finance zajímají a chtějí se dozvědět od odborníka ještě více podrobností ze zákulisí. Budou mít daleko větší šanci nepadnout do spárů nějakého finančního žraloka.

Aktualita pro rok 2026