23 let od burzovního krachu: Dalšího černého pondělí se drobní investoři bát nemusejí, míní investiční experti

října uplynulo 23 let od "Černého pondělí" (Black Monday) na parketu newyorské burzy, kdy index Dow Jones zaznamenal jeden z největších jednodenních propadů v historii. Investiční web se ve spolupráci s ekonomickým serverem iPoint.cz zeptal devíti vybraných investičních profesionálů, zda se "Černé pondělí" může opakovat. Závěr je víceméně jednoznačný - pokud by se burzovní svět točil podle českých investičních expertů, hrozba burzovních krachů by neměla budit drobné investory ze spaní.

Jaroslav Brzoň, ředitel, Best Buy Investments

Krachy na burzách byly, jsou a budou. Jsou zapříčiněny především lidskou psychologií, takže se určitě zase dočkáme nových bublin a jejich rychlého spklasknutí. Investoři se bát nemusejí, pokud správně rozkládají své investice a sledují fundamentální ekonomické údaje, které jim pomohou odhalit blížící se nebezpečí, a mohou se tak na něj připravit. Navíc každý burzovní krach s sebou přináší i příležitosti, takže je potřeba být stále likvidní a připravený, pak se investoři nemají čeho obávat, ba naopak.

Štěpán Pírko, hlavní portfoliomanažer, Colosseum

Další "Černé pondělí" rozhodně nelze vyloučit. Právě naopak, výskyt podobných jevů je podle mého názoru pravděpodobnější. Je to kvůli stále rostoucímu vlivu počítačového obchodování a nárůstu složitosti používaných algoritmů a systémů. Potvrdil to "flash cash" v květnu, kdy nastal obrovský výprodej bez zjevné příčiny. Řada akcií se propadla během okamžiku až o více než 90 procent, jen aby se kurzy vrátily zpět. Svoji roli hraje také rostoucí vliv centrálních bank a jejich penězovodů. Když otočí kohoutkem likvidity, letí ceny vzhůru. Pokud přísun peněz zastaví, ceny mohou padat. Kvantitativní uvolňování (tištění peněz) přímo ovlivňuje ceny aktiv, a představitelé centrálních bank se tím ani netají, což je šokující.

Milan Tomášek, hlavní stratég, ČP Invest

Situace podobné "Černému pondělí" roku 1987 jsou na trhu naštěstí velmi řídké. To neplatí o poklesech do 10 %, které nevylučuji, že mohou nastat a budou součástí budoucího vývoje kapitálových trhů. Větších jednodenních výkyvů se příliš neobávám (musel by na trhu nastat souběh velmi negativních zpráv). Důvodem je skutečnost, že regulátoři se poučují z minulosti, snaží se bránit šíření "chaosu na akciových trzích", a pokud by hrozil větší pokles, agresivně vstupují do trhu (viz kritické roky 2008 a 2009). To nemění nic na tom, že jednodenním poklesům je možné zabránit, ale těžko bojujete proti trendům.

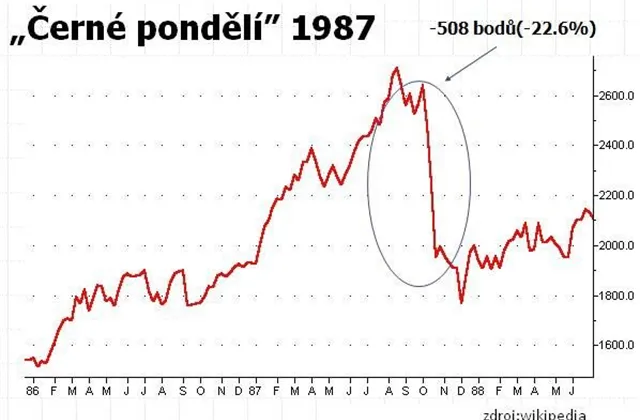

Co odstartovalo "Černé pondělí 1987"? Kdo může za den, který se nesmazatelně zapsal do burzovní historie? Odpověď není jednoduchá. Nabízí se celá řada teorií.

Michal Stupavský, portfoliomanažer, Conseq

Investoři by tyto události neměli vnímat zásadně negativně a soustředit se raději na pravidelné investování a dlouhodobý horizont. To jsou podle mě zásadní parametry pro investiční úspěch. Krátkodobá volatilita, která na trhu vždycky byla a bude, by je tolik neměla zajímat. I přes "černá pondělí", dlouhá období medvědího trhu či terorismus, které dostatečně otřásly důvěrou v investování, mají trhy tendenci korigovat své propady. Investice před osudným černým pondělím v říjnu 1987 se "zmátožila" již v dubnu 1989.

Milan Vaníček, hlavní analytik Atlantik FT

Aktuálně se domnívám, že pro tak výrazný propad by muselo dojít k významné události, například defaultu některého ze státních dluhů či "neumanévrování" růstu inflace kvůli navyšování peněžních prostředků v ekonomice (monetární expanzivní politika = kvantitativní uvolňování = nákup státních dluhopisů). V nejkratším období by k potenciálnímu vybírání zisků (ne výraznému propadu typu "Černého pondělí") mohlo dojít v případě nepříznivé výsledkové sezóny, zhoršení makroekonomických dat či v případě negativního postoje Fedu ke kvantitativnímu uvolňováni, které dle našeho názoru trh po podobném kroku Bank of Japan (BoJ) již naceňuje.

Jaroslav Stoulil, analytik, Capital Partners

Nemyslím si, že v současné době je pravděpodobnost tak výrazného poklesu nějak dramaticky vysoká, navíc během jediného dne. Indexy zatím stále vykazují jistou rezistenci a korekce může přijít, ale nebude zřejmě nějak výraznější. Zatím tedy opakování Black Monday nehrozí, ale nějaká objektivní záležitost například geopolitického charakteru by mohla přivodit určité obtíže na trzích, ale v tuto chvíli by se jednalo o čiré spekulace.

Miroslav Adamkovič, analytik, Komerční banka

Krize a burzovní krachy jsou tak výjimečné právě proto, že jsou nečekané. Právě proto, že žádný krach podobný zmiňovanému v blízké budoucnosti nečekáme, nemůžeme vyloučit, že k němu dojde. Kandidátů na onu jiskru, která by takový vývoj mohla spustit, je vždy několik. Z aktuálních témat jmenujme veřejné finance, riziko měnové války či podezření z nelegálního zabavování domů americkými bankami.

Ondřej Moravanský, analytik, Cyrrus

Dlouhodobý intenzivní propad trhů neočekávám, delší stagnaci však je možné očekávat. Pokud současnou ekonomiku porovnáme s Velkou krizí, tak přece jen v současné době vidíme mnohem větší propojenost světové ekonomiky, a pokud vidíme nebo uvidíme problémy v USA či Evropě, tak stále máme ještě růstový potenciál zejména Číny, ale i jiných velkých zemí (Rusko, Indie, ...), takže myslím, že mírný útlum dosavadního pokrizového růstu ještě očekávat můžeme, nicméně situace srovnatelná s Velkou krizí v podstatě nehrozí.

Karel Kabelka, Grant Capital

Domnívám se, že toto datum má spíše symbolický charakter. Pravděpodobnost takového propadu se podle mého názoru blíží spíše k nulové hranici. Na druhou stranu chci zdůraznit, že po zveřejnění hospodářských výsledků významných firem v USA očekávám korekci trhů směrem dolů, na indexech minimálně 10 %. Pokud by skutečně došlo k takovému pádu jako během "Černého pondělí", muselo by se stát něco naprosto nečekaného. Myslím si, že ani default Irska nebo Španělska by takovýto pád neodstartoval. Investoři si již tuto situaci zažili na vlastní kůži s Řeckem a nebylo by to pro ně nic nového. Muselo by se jednat o, zdůrazňuji, nečekanou ekonomickou záležitost (kolaps či krach) firmy nebo státu, případně útok spekulantů na měnu některého státu.

Aktualita pro rok 2026

Aktuality