Nebezpečná strategie: Skupujeme akcie, tady máte dluhy!

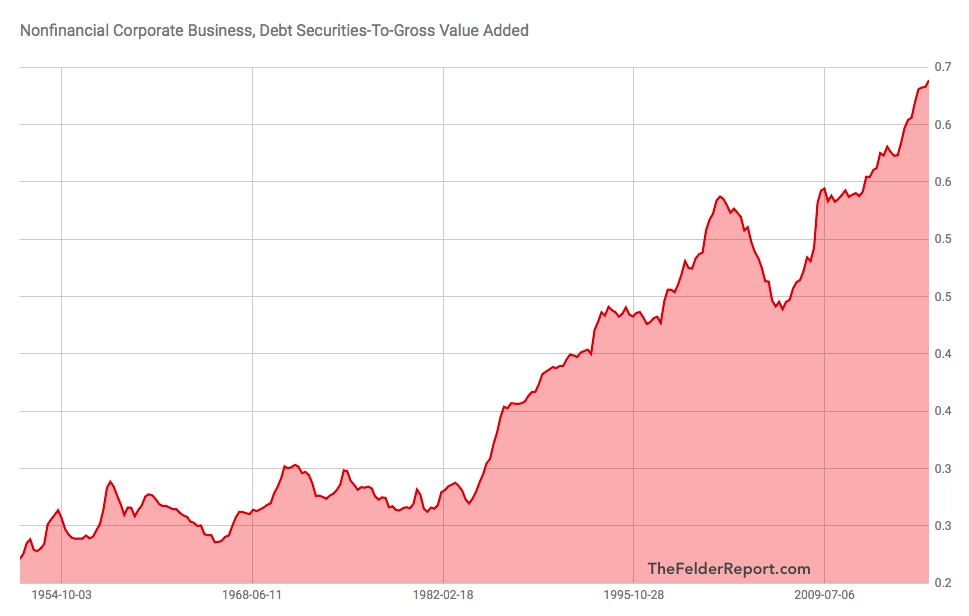

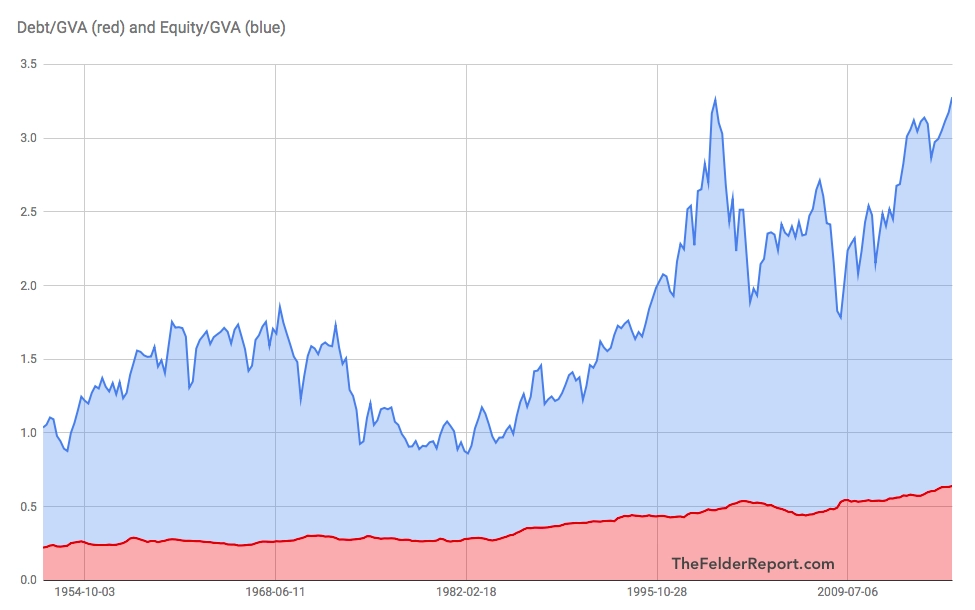

Hodně se toho napsalo o tom, kolik akcií v posledních dvaceti letech zmizelo z trhu. Důvodem byly a jsou programy odkupů akcií ze strany samotných firem a také fúze a akvizice. Podle Bloombergu je v USA řeč o cenných papírech v hodnotě přes 5 bilionů USD. Není od věci se podívat na to, jak jsou tyto významné pohyby financovány.

Ve stejné době, kdy byly z trhu tím či oním způsobem staženy akcie za zhruba 5,5 bilionu USD, bylo vydáno obdobné množství firemních dluhopisů. Akcie byly zkrátka z velké části směněny za dluhy, čímž se korporace staly výrazně zadluženějšími než kdy dříve.

Úbytek akcií na trhu může zčásti o jejich vyšší ceny. To ale neznamená, že omlouvá jejich vysoké ocenění. Spíše naopak. "Stačí si představit dvě jinak identické firmy, z nichž jedna pouze vydává akcie (je financována z prodeje svých akcií), zatímco druhá akcie využívá jen částečně a dofinancovává se dluhem. Měly by jejich akcie být oceněny stejně? Nebo by snad akcie zadlužené firmy měly být levnější o to, kolik má dluhů? Podle mě platí druhá varianta," píše Jesse Felder, bloger a hedgeový manažer.

Proč? "Pokud uvažujete jako potenciální kupující dané firmy, tato jediná úvaha dává smysl. Když kupujete celou firmu, musíte její dluh vnímat jako prémii, kterou platíte za její akcie," vysvětluje Felder. A pokud se podíváme na aktuálně vysoce oceněný akciový trh plný firem s vysokými dluhy, odpovídá to jeho úvaze.

Dokud ekonomika pošlape a úrokové sazby budou relativně nízké, bude to z pohledu firem fungovat. Případná recese (a) nebo růst úrokových sazeb ale situaci mohou změnit v jejich neprospěch (k nelibosti akcionářů). V takové situaci totiž společnosti mohou být nuceny měnit své dluhy, jejichž splácení nebudou zvládat, za akcie. Během příštího medvědího trendu se oslavy zpětných odkupů akcií a převzetí firem financovaných novými dluhy mohou změnit v noční můru.

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Aktuality