Může bobtnající korporátní dluh potopit americké akcie?

Hodnota firemních dluhů ve Spojených státech dále roste. Velkou část dluhových prostředků přitom podniky nevyužívají na svůj rozvoj. Zhoršení situace na dluhovém trhu tak může řadě společností přidělat nemalé problémy. Potenciální starosti jsou shrnuty ve třech bodech.

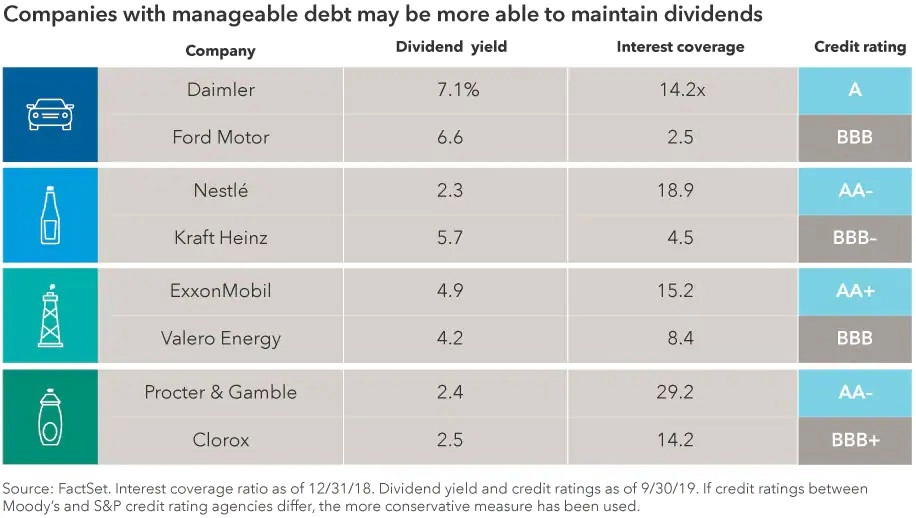

1. Ne všechny dividendy jsou udržitelné

Řada společností využívá současného prostředí nízkých úrokových sazeb k dluhovému financování zpětných odkupů akcií. A to včetně těch, které investorům vyplácejí slušné dividendy. Otázkou ale je, co budou podniky, které se takto chovají, dělat ve chvíli, kdy jejich náklady na dluh narostou, avšak jejich ziskovost se výrazně nezmění. První na odstřel v takové chvíli mohou být právě dividendy.

2. Akvizice jako možný zdroj nákazy

Nízké náklady na dluh podporují firmy i v ve fúzích a akvizicích. Mnohdy ovšem akvírované společnosti nejsou v tak dobré kondici jako jejich noví majitelé, což podkopává jejich celkový výkon. Došlo-li by tak ke zhoršení situace na dluhovém trhu, některé firmy by se mohly dostat do velkých problémů.

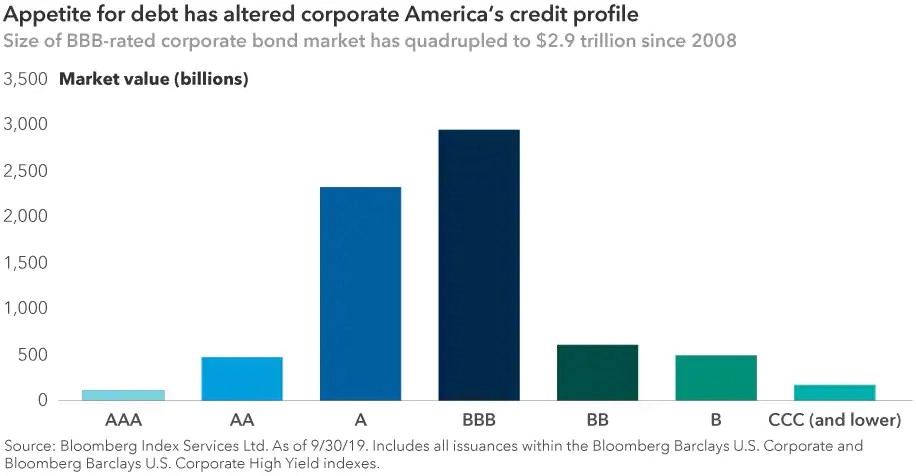

3. BBB dluhopisy jako systémové riziko?

Dluhopisy s hodnocením BBB jsou na trhu amerických firemních bondů dominantní, jejich objem aktuálně dosahuje téměř 3 bilionů dolarů. Jde přitom o nejnižší hodnocení v investičním pásmu. Zatím americké firmy nemají se splácením dluhů problémy, situace by se však mohla poměrně rychle změnit. A propad i jen části dluhopisů s hodnocením BBB do neinvestičního pásma může výrazně zhoršit celkový pohled na firemní dluhy.

Zdroj: Capital Ideas

Aktualita pro rok 2026

Aktuality