MONETA vs. O2: Dva scénáře změn v indexu MSCI aneb S Kellnerem, nebo bez?

Při nejbližší revizi indexu MSCI Czech se očekávají změny v jeho složení. S velkou pravděpodobností dojde k zařazení akcií Monety Money Bank, a to dost možná na úkor současné trojky v indexu, společnosti O2 Czech Republic. Zda O2 v indexu zůstane, je nejasné, jelikož se akcie momentálně pohybuje na hraně požadavků pro setrvání stanovených metodologií MSCI. Změny budou oznámeny 14. listopadu a vstoupí v platnost 1. prosince 2016.

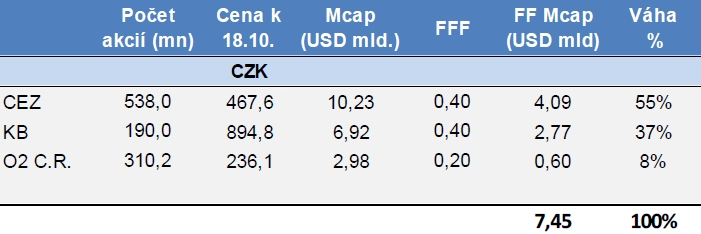

Index MSCI Czech je aktuálně složen ze tří akciových titulů - ČEZ s více než poloviční vahou, Komerční banky se 37 % a O2 Czech Republic s 8% podílem. V současnosti vnímáme jako velice nízkou pravděpodobnost (10 %), že by se složení indexu nezměnilo, jelikož MONETA splňuje všechna stanovená kritéria pro zařazení do indexu. Jediný problém shledáváme v tom, že kumulativní free float tržní kapitalizace mírně překračuje 90 %.

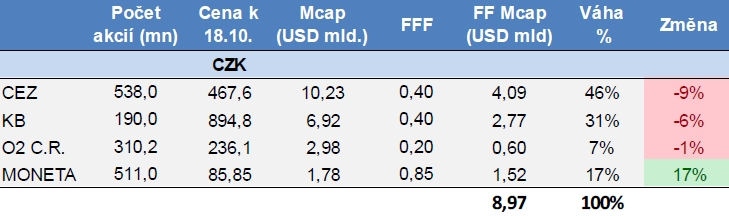

V prvním scénáři uvažujeme situaci, kdy je MONETA zařazena do indexu, ale O2 v něm zůstává, protože splňuje podmínky pro zařazení a setrvání v indexu. V takovém případě by došlo k poklesu váhy všech stávajících titulů s největším dopadem na ČEZ (-9 procentních bodů váhy v indexu). MONETA by se stala součástí indexu s podílem kolem 17 %. Potenciální zvýšení celkové váhy českých titulů v globálním indexu MSCI by mohlo snížit negativní dopad zahrnutí Monety na ostatní konstituenty.

Pro setrvání O2 v indexu musí její free float tržní kapitalizace dosáhnout v období mezi 17. a 31. říjnem 2/3 poloviny z plné tržní kapitalizace Monety (tedy 2/3 z 1/2 = 1/3 tržní kapitalizace Monety). Toto kritérium splňoval titul k 18. říjnu jen o pár bazických bodů. Je důležité zmínit, že není jasné, který den z uvedeného období zvolí komise indexu pro svou revizi.

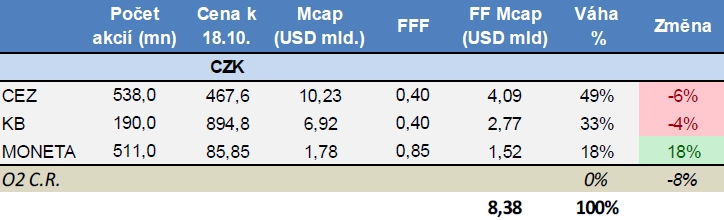

Ve druhém scénáři je MONETA začleněna do indexu na úkor O2. MONETA by získala váhu kolem 18 % a negativní dopad na ČEZ a KB by byl 6, respektive 4 procentní body. Tento scénář by se nejvíce dotkl akcií O2, u které by pak bylo možné očekávat odliv kapitálu na úrovni okolo 100 milionů USD, což je ekvivalent sta dnů obchodování. Pravděpodobnost prvního a druhého scénáře je podle nás shodná, tedy na úrovni 45 %.

Autory textu jsou analytici Petr Bártek a Pavel Smolík z České spořitelny.

Aktualita pro rok 2026